Cotidienne

Prix des céréales le 17 février : nouvelle progression du marché du blé tendre dans le contexte de tensions russo-ukrainiennes

Les cours des céréales ont repris le chemin de la hausse, en blé tendre comme en maïs, ce jeudi 17 février. Les tensions dans la zone mer Noire sont toujours présentes et continuent de doper les cours du blé tendre, notamment, et du maïs, dans une moindre mesure. Si Vladimir Poutine a annoncé, mardi, et réaffirmé, mercredi, l’amorce du retrait des troupes russes massées à la frontière ukrainienne notamment, les observateurs occidentaux sont sceptiques quant à la réalité du recul armé de la Russie. L’administration états-unienne, elle, se montre encore plus dubitative. Ainsi les contrats Blé ont bien progressé sur le CBOT et sur Euronext, le maïs affichant également une progression mais moins importante. Ce dernier profite aussi des interrogations quant aux volumes à venir en provenance d’Amérique du Sud où les conditions sèches font redouter des dégâts sur les cultures. De son côté, l’orge fourragère a observé une progression de ses cours en sympathie avec le blé.

La journée d’hier a été marquée par les achats respectifs de l’Algérie et de l’Egypte, pour 60 000 t de blé meunier d’origine optionnelle (345,50 $/t C&F), écartant l’origine française pas assez compétitive, et pour 180 000 de blé d’origine roumaine (338,55 $/t C&F).

Des cultures françaises en grande forme

Dans les champs français, selon le bulletin Céré’Obs de FranceAgriMer qui fait son retour, 92 % des blés tendres et 99 % des orges d’hiver étaient en stade de début de tallage, au 14 février. Les conditions de culture "bonnes à très bonnes" s’affichent stables pour l’orge d’hiver et pour le blé tendre, à respectivement 95 % et 94 % (86 % et 83 % à la même période l’année dernière). Du côté des orges de printemps, les semis ont progressé à 27 %. Enfin, en blé dur, les conditions de culture "bonnes à très bonnes" concernent 89 % des surfaces (87 % en 2021).

Par ailleurs, selon le rapport du Conseil international des céréales, la production 2021/2022 de blé mondial est estimée à 781 Mt (stable d'un mois sur l'autre) et celle de maïs a été corrigée à la baisse à 1203 Mt, contre 1207 Mt le mois en janvier.

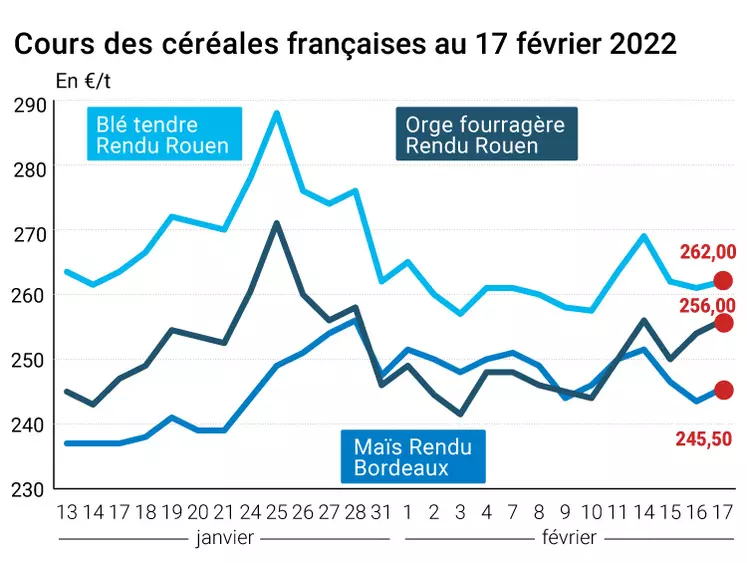

Marchés physiques français du 17 février 2022 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2021 | févr.-juin | 262,00 | N | |

| Rendu La Pallice | 76/220/11 Récolte 2021 | févr.-juin | 263,00 | N | |

| Rendu Rouen | 76/220/11 Récolte 2021 | févr.-juin | 262,00 | N | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base Récolte 2021 | févr.-juin | 260,50 | N | |

| Fob Moselle | meunier Récolte 2021 | févr.-juin | 264,00 | N | |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2021 | févr. | 274,06 | ||

| FC Médium A3 classe 2 majo. incluses Récolte 2021 | févr. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2021 | févr. | 275,51 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2021 | févr.-juin | 264,00 | N | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2021 | févr.-juin | 256,00 | N | |

| Départ Sud-Est | meunier Récolte 2021 | févr.-juin | 275,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port La Nouvelle | 20% mitadins sans garantie de Hagberg 76 kg/hl Récolte 2021 | févr.-juin | 425,00 | N | |

| Départ Eure/Eure-et-Loir | sans garantie de Hagberg Récolte 2021 | févr.-juin | 380,00 | N | |

| Départ Sud-Est | normes semoulières Récolte 2021 | févr.-juin | inc. |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2021 | févr.-juin | 245,50 | N | |

| Rendu La Pallice | Récolte 2021 | févr.-juin | 245,50 | N | |

| Rendu Pontivy/Guingamp | Récolte 2021 | févr.-mars | 249,00 | N | |

| Fob Bordeaux | Récolte 2021 | févr.-juin | 249,50 | N | |

| Fob Rhin | Récolte 2021 | févr.-juin | 265,00 | N | |

| Départ Sud-Est | Récolte 2021 | févr.-juin | 252,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2021 | févr.-juin | 256,00 | N | |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2021 | févr.-juin | 258,50 | N | |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2021 | févr.-juin | 246,00 | N | |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2021 | févr.-juin | 244,00 | N | |

| Départ Sud-Est | 66 kg/hl mini Récolte 2021 | févr.-juin | 260,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Etincel 11,5% max Port 500 t Récolte 2021 | févr.-juin | 300,00 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2021 | févr.-juin | 332,00 | N |

Cotations des issues de meunerie du 15 février 2022

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 183,00-185,00 | T | ||

| pellets | dispo. | 198,00-200,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 204,00-206,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 232,00-234,00 | T |

Cotations commerciales des produits laitiers du 10 février 2022

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours 5% H BT vrac | dispo. | 3540,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours, BILA pH 6 vrac | dispo. | 1310,00 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | inc. | |||

| normes hollandaises | dispo. | inc. |

Evolution dollar / euro du 17 février 2022

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8795 euro |

| 1 euro | 1,1370 dollar |

Clôture du marché à terme de Chicago du 17 février 2022

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 798,00 | cents/bois. |

| Maïs | 650,00 | cents/bois. |

| Ethanol | 2,160 | $/gallon |

Clôture du marché à terme Euronext du 17 février 2022

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2022 | 265,00 |

| Mai 2022 | 268,75 |

| Sept. 2022 | 257,00 |

| Volume | 50589 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2022 | 249,75 |

| Juin 2022 | 251,75 |

| Août 2022 | 254,25 |

| Volume | 1728 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 17 février 2022

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2022 | 91,76 $ |

| Indices des frets maritimes | du 16 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1896 | -72,00 |

| Baltic Panamax Index (BPI) | 2375 | -25,00 |

| Baltic Capesize Index (BCI) | 1476 | -237,00 |

| Baltic Supramax Index (BSI) | 2320 | 43,00 |

| Baltic Handysize Index (BHSI) | 1242 | 21,00 |