COTidienne

Prix des céréales - Belle hausse des cours du blé et du maïs sur le CBOT, moins marquée sur Euronext

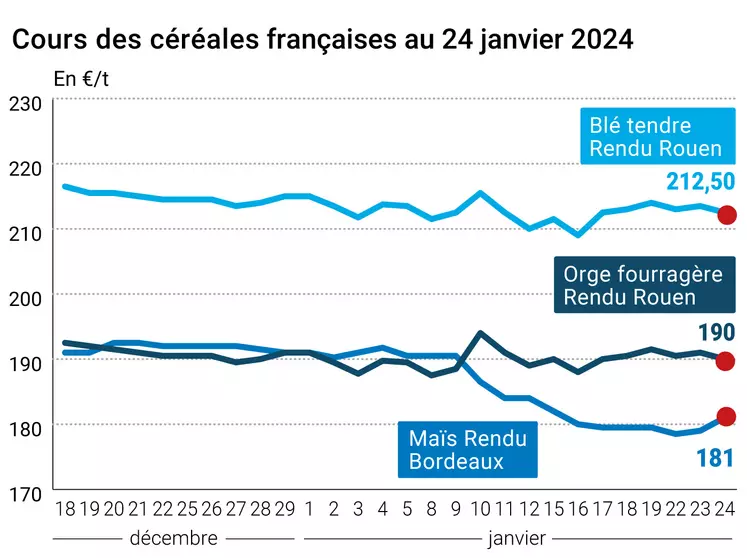

L’évolution des prix du blé, de l’orge et du maïs français entre le 23 et le 24 janvier, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 23 et le 24 janvier, expliquée par La Dépêche Le petit meunier.

Les cours des contrats à terme sur le blé et le maïs ont nettement progressé ce mercredi 24 janvier 2024 sur le CBOT, toutes échéances confondues. La hausse a été plus marquée en blé (notamment supérieure à 10 cts$/boisseau pour les échéances allant jusqu’à mars 2025 ; clôture au-dessus de 610 cts$/boisseau pour l’échéance de mars 2024) que sur le maïs.

Sur Euronext, le cours du blé sur l’échéance la plus rapprochée était stable et en très légère hausse sur les échéances allant jusqu’à mai 2025, mais en baisse sur septembre et décembre 2025. Le cours du maïs européen progressait très légèrement sur toutes les échéances. Dans son dernier rapport hebdomadaire de positions des traders d'Euronext, au vendredi 19 janvier et par rapport à la semaine précédente, il ressort que les opérateurs financiers ont augmenté leur position nette courte sur le blé (d'environ 2 000 lots) et ont diminué leur position nette courte sur le maïs (d'environ 1 400 lots).

Sur les marchés physiques hexagonaux, les prix du blé tendre et de l’orge fourragère perdaient un peu de terrain alors que ceux du maïs progressaient. Ceux du blé dur étaient stables.

Parmi les éléments qui ont marqué les différentes séances de bourse : l’annonce d’une production russe plus faible que prévu par rapport à l’an passé par l’un des plus importants cabinet d’analyses russe (voir Fondamentaux) et l’annulation d’un appel d’offres jordanien en blé ; des exportations estimées en baisse pour le maïs origine Brésil et le manque de pluie en Argentine sur les parcelles de maïs.

On notera aussi que pour la semaine se terminant le 19 janvier, la production hebdomadaire d’éthanol états-unien a plongé à 818 000 barils par jour (- 236 000 comparé à la semaine précédente), le plus bas niveau depuis mi-février 2021, en raison d'une vague de froid, qui a impacté la logistique. Les stocks cumulés ont en revanche augmenté à 25,815 millions de barils (+120 000 versus la semaine précédente), au plus haut depuis mi-mars 2023.

Côté macroéconomie, les cours du pétrole ont terminé en progression, mercredi, après l'annonce d'une contraction massive des stocks américains d’après l’EIA (- 9,2 millions de barils alors que les anticipations se montaient à 1,4 million d’après le consensus de l’agence Bloomberg), consécutive à la tempête qui a frappé les Etats-Unis. A noter que le peso argentin, qui s’échangeait à 100 pesos pour un dollar il y a un an, s’échange aujourd’hui à 822 pesos pour un dollar.

A l’international, le gouvernement du président Milei, en fonction depuis décembre 2023, connaît une première grande manifestation mercredi contre « les réformes d'austérité du président ultralibéral argentin », selon l’AFP.

Les manifestations d’agriculteurs prennent par ailleurs de l’ampleur en Europe, la Pologne devant affronter la colère de ses producteurs (notamment contre les importations de produits agricoles et alimentaires en provenance d’Ukraine) comme en France, en Allemagne (pays dans lequel une grève longue touche aussi le secteur des transports ferroviaires, dont le fret) ou encore la Roumanie.

Des premiers chiffres viennent d’être publiés concernant le transit des céréales par le canal de Suez depuis que les rebelles houthis attaquent les bateaux qui l'empruntent : durant les deux dernières semaines, le transport de blé a reculé de 40 %, à 500 000 t seulement.

Enfin, en reflux depuis octobre, la sécheresse des sols est descendue début janvier à son plus bas niveau depuis avril 2018 en Europe et sur tout le littoral méditerranéen, selon les données les plus récentes de l'European Drought Observatory (EDO) analysées mercredi par l'AFP. « Du 1er au 10 janvier 2024, la sécheresse des sols concernait 19,6 % du territoire européen et des côtes méditerranéennes. Cette proportion est passée sous la barre des 20 % pour la première fois en six ans. L'année dernière à la même époque, la sécheresse concernait 35,1% du territoire étudié », précise ainsi l’agence.

Fondamentaux

- Russie, blé, production : estimée à 92,2 Mt en 2024 contre 92,8 Mt pour 2023 (source : Sovecon) ;

- Brésil, maïs, exportations : estimées en baisse pour le mois de janvier à 3,86 Mt, contre 4,86 Mt le mois précédent (source : Anec).

Marchés physiques français du 24 janvier 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | févr.-mars | 212,50 | T | 1,50 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | févr.-mars | 212,50 | T | 1,50 |

| Rendu Rouen | 76/220/11 Récolte 2023 | févr.-mars | 212,50 | T | 1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | févr.-mars | 202,00 | T | |

| Fob Moselle | meunier Récolte 2023 | janv.-mars | 195,00 | T | 1,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | janv. | 221,38 | ||

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | janv. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | janv. | 222,58 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | janv.-mars | 200,00 | N | -1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | févr.-mars | 204,00 | N | |

| Départ Sud-Est | meunier Récolte 2023 | janv.-mars | 215,00 | N | -3,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | janv.-mars | 360,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | janv.-mars | 350,00-360,00 | N | 5,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | janv.-mars | 350,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | févr.-mars | 181,00 | N | |

| Rendu La Pallice | Récolte 2023 | janv.-mars | 180,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | janv.-mars | 185,00-186,00 | A/V | 1,50 |

| Fob Bordeaux | Récolte 2023 | févr.-mars | 185,00 | N | |

| Fob Rhin | Récolte 2023 | janv.-juin | 190,00 | T | 0,00 |

| Récolte 2023 | juil.-sept. | 192,00 | T | 0,00 | |

| Départ Sud-Est | Récolte 2023 | janv.-mars | 190,00 | N | -5,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | févr.-mars | 190,00 | T | |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | févr.-mars | 190,00-191,00 | A/V | |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | janv.-mars | 178,00 | T | 7,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | janv.-mars | 178,00-179,00 | A/V | -2,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | janv.-mars | 190,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | janv.-juin | 195,00 | N | -2,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | janv.-juin | 278,00 | N |

Cotations des issues de meunerie du 23 janvier 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 153,00-155,00 | T | ||

| pellets | dispo. | 165,00-167,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 165,00-167,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 190,00-192,00 | T |

Cotations commerciales des produits laitiers du 18 janvier 2024

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 24 janvier 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9170 euro |

| 1 euro | 1,0905 dollar |

Clôture du marché à terme de Chicago du 24 janvier 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 610,75 | cents/bois. |

| Maïs | 452,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 24 janvier 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 217,50 |

| Mai 2024 | 220,25 |

| Sept. 2024 | 226,00 |

| Volume | 61576 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 187,50 |

| Juin 2024 | 192,00 |

| Août 2024 | 195,00 |

| Volume | 1529 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 24 janvier 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2024 | 75,09 $ |

| Indices des frets maritimes | du 24 janvier | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1507 | 34,00 |

| Baltic Panamax Index (BPI) | 1663 | 50,00 |

| Baltic Capesize Index (BCI) | 2145 | 46,00 |

| Baltic Supramax Index (BSI) | 1050 | 17,00 |

| Baltic Handysize Index (BHSI) | 597 | 1,00 |