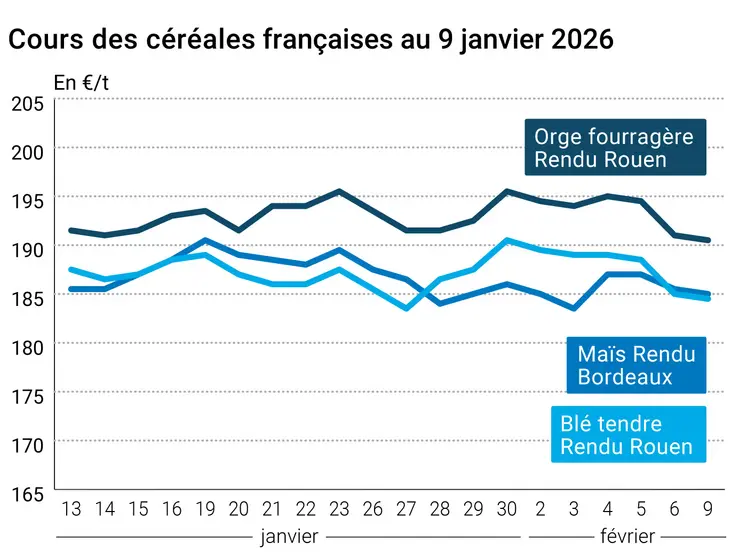

Les cours des principaux contrats à terme sur le blé et sur le maïs ont légèrement reculé ce lundi 9 février 2026, tant sur le CBOT que sur Euronext et pour quasiment toutes les échéances (seuls les termes à partir de décembre 2026 en blé à Chicago ont connu une séance quelque peu positive). Le blé coté à Chicago a enregistré une deuxième séance de baisse, avec une clôture sous les 530 cts$/boisseau pour le contrat de mars (le plu traité), à 528,75 cts$/boisseau Même logique pour le maïs : deuxième séance de baisse et clôture en dessous des 430 cts$/boisseau pour le terme le plus travaillé de mars (428,75 cts$/boisseau). Sur Euronext, les cours du blé affichent une troisième séance de baisse consécutive sur les deux termes les plus travaillés de mars et de mai, avec des clôtures à respectivement 189,50 €/t et 189 €/t (le plus travaillé), donc sous les 190 €/t. Le maïs européen s’inscrivait dans la même dynamique (deuxième baisse de suite et retour sous les 190 €/t). On note au passage une quasi homogénéité des prix (189-189,50 €/t) entre le blé et le maïs en Europe sur les deux échéances les plus rapprochées. Les prix sur les marchés physiques hexagonaux ont très légèrement reculé en blé tendre, maïs et orge fourragère. Ils sont demeurés stables en blé dur.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Clairement, la séance de lundi sur le CBOT a servi de séance d’ajustements des positions outre-Atlantique, sans grande activité de la part des acheteurs, dans l’attente de la publication du rapport Wasde de l’USDA sur l’offre et la demande mondiales agricoles (midi heure de New York, 18 h à Paris). Globalement, les consensus d’analystes n’attendent pas grand-chose de nouveau sur le blé, aux Etats-Unis comme dans le monde. Ce sont les prix mer Noire et argentins qui orientent le marché en ce moment note un analyste étatsunien. Les regards des opérateurs continuent de scruter la météorologie planétaire (sécheresse dans les Plaines aux Etats-Unis qui pourrait pénaliser les conditions de développement des cultures ; froid et dégel en Russie/Ukraine et pluies en Europe de l’Ouest). Au Canada, Sask Wheat estime que les conditions de culture sont correctes et qu’il faut désormais attendre la fin de la période de dormance pour avoir une idée plus précise de la qualité des cultures. L’organisme canadien, qui précise aussi que les stocks nationaux en décembre 2025 sont supérieurs à ceux de décembre 2024, s’attend à un marché plutôt calme dans un futur proche. En Europe, les exportations sont à nouveau gênées par la remontée de la paire euro-dollar (aux alentours de 1,19 $). Les conditions de culture sont jugées globalement positives sur le Vieux Continent et n’incitent pas à une remontée des prix. Ces derniers se sont aussi stabilisés pour les blés russes destinés à l’exportation. Beaucoup d’acteurs suivent également la moindre annonce d’échanges commerciaux pour animer cette deuxième partie de campagne pour écouler les volumes encore à vendre, notamment en Europe et en zone mer Noire. A noter que les sources Europe de l’Ouest ont un avantage sur les autres origines européennes de l’Est grâce à une logistique qui n’est pas perturbée par les éléments climatiques.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

En ce qui concerne le maïs, les acteurs du marché suivent attentivement l’effet des pluies tombées en Argentine et les conditions de moisson de la première récolte et des semis de la deuxième récolte au Brésil. Les consensus d’analystes s’attendent à un relèvement de la prévision de récolte brésilienne par l’USDA ce jour mais à un quasi statu quo pour l’Argentine. Les utilisations de maïs en alimentation animale pourraient être revues à la baisse pour les Etats-Unis. Autre élément à suivre : un possible relèvement des stocks américains et mondiaux. La très bonne compétitivité prix hors Europe, notamment sur les origines sud-américaines et la hausse de la paire eurodollar pénalisent la dynamique des exportations européennes. Pour l’origine Etats-Unis, le passage sous les 430 cts$/boisseau indiquerait, selon certains analystes, que le maïs pourrait désormais se négocier dans une fourchette de 415 à 435 cts$/boisseau pour le mois de février (un mois plutôt vendeur pour les fermiers états-uniens). Selon Spike Brokers, près de 500 000 t de maïs pour l’exportation seraient en attente dans des trains stationnés aux abords des ports ukrainiens, bloqués par des problématiques de logistique dues à l’insécurité en rapport avec les frappes russes.

Côté météorologie, aux Etats-Unis, les pluies seraient de retour sur l’ensemble du territoire, supérieures aux normales, pour la semaine du 9 au 16 février. Les températures sont attendues nettement au-dessus des normales saisonnières.

Fondamentaux :

- Canada, blé, stocks : vus à 27,5 Mt en décembre 2025, en hausse de 5,9 % par rapport à décembre 2024 (source : StatsCan)

- Brésil, maïs, récolte/semis : première récolte réalisée à 15 % au 5 février contre 9 % l’an passé à la même date : semis seconde récolte (Safrinha) réalisés à 22 % des surfaces prévues contre 20 % un an plus tôt (source : AgRural)

Commerce international :

- Etats-Unis, blé, inspections à l’exportation : pour la semaine se terminant au 5 fevrier 2026, 580 130 t, au-dessus des attentes des analystes, avec les Philippines et le Bangladesh comme principaux acheteurs (source : USDA)

- Etats-Unis, maïs, inspections à l’exportation : pour la semaine se terminant au 5 fevrier 2026, 1 307 781 t, au-dessus des attentes des analystes, avec le Mexique et le Japon comme principaux acheteurs (source : USDA)

- Ukraine, blé, exportations : vues à 14,5 Mt pour 2025-2026 contre 16,7 Mt dans une précédente prévision (source : APK-Inform)

- Ukraine, maïs, exportations : vues à 23,5 Mt pour 2025-2026 en baisse de 2 Mt par rapport à la précédente prévision (source : APK-Inform)

- Canada, blé, exportations : vues à 12,1 Mt au 31 décembre 2025, soit + 7,9 % comparé à un an plus tôt (source : StatsCan)

Marchés physiques français du 9 février 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | févr.-mars | 185,00 | N | -0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | févr.-mars | 185,00 | N | -0,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | févr.-mars | 184,50 | N | -0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | févr.-mars | 187,00 | N | -0,50 |

| Fob Moselle | meunier Récolte 2025 | févr.-mars | 177,50 | N | -0,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 197,01 | | -1,50 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 197,01 | | -1,50 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | févr.-mars | 176,50 | N | -0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | févr.-mars | 177,50 | N | -0,50 |

| Départ Sud-Est | meunier Récolte 2025 | févr.-mars | 195,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | févr.-mars | 242,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | févr.-mars | 240,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | févr.-mars | 242,50 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | févr.-mars | 185,00 | N | -0,50 |

| Rendu La Pallice | Récolte 2025 | févr.-mars | 186,00 | N | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-juin | 188,00 | N | -1,50 |

| Fob Bordeaux | Récolte 2025 | févr.-mars | 189,00 | N | -0,50 |

| Fob Rhin | Récolte 2025 | févr.-juin | 190,00 | N | -1,50 |

| | Récolte 2026 | janv.-juin | 192,00 | N | -0,50 |

| Départ Sud-Est | Récolte 2025 | févr.-juin | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | févr.-mars | 190,50 | N | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-mars | 190,50 | N | -0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | févr.-mars | 171,50 | N | -0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | févr.-mars | 176,50 | N | -0,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | févr.-mars | 187,50 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | févr.-juin | 186,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | févr.-juin | 186,50 | N | 0,00 |

Cotations des issues de meunerie du 3 février 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 144,00-146,00 | T | 0,00 |

| | pellets | dispo. | 154,00-156,00 | T | 0,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 159,00-161,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 164,00-166,00 | T | -5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 164,00-166,00 | T | -5,00 |

Cotations commerciales des produits laitiers du 5 février 2026

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2040,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1045,00 | T | 4,00 |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 9 février 2026

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8413 euro |

| 1 euro | 1,1886 dollar |

Clôture du marché à terme de Chicago du 9 février 2026

| Matières premières | Clôture | Chicago |

|---|

| Blé | 528,75 | cents/bois. |

| Maïs | 428,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 9 février 2026

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 189,50 |

| Mai 2026 | 189,00 |

| Sept. 2026 | 193,25 |

| Volume | 94985 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 189,50 |

| Juin 2026 | 189,25 |

| Août 2026 | 192,75 |

| Volume | 3850 |

Cotations des marchés internationaux du 9 février 2026

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Mars 2026 | 64,36 $ |

| Indices des frets maritimes | du 9 février | Variation |

|---|

| Baltic Dry Index (BDI) | 1895 | -28,00 |

| Baltic Panamax Index (BPI) | 1648 | -4,00 |

| Baltic Capesize Index (BCI) | 2833 | -85,00 |

| Baltic Supramax Index (BSI) | 1114 | 10,00 |

| Baltic Handysize Index (BHSI) | 639 | 1,00 |