Les cours du blé sur Euronext ont suivi une tendance baissière sur l’ensemble des échéances ouvertes (de 0 €/t à -3,50 €/t) entre le 5 et le 6 février 2026, dans le sillage du contrat blé sur le CBOT, et en raison des prises de bénéfices de fin de semaine. Le renforcement de l’euro face au dollar a accentué la baisse tarifaire. On enregistre -3,50 €/t sur l’échéance mars 2026,-1,75 €/t sur l’échéance mai 2026 (la plus travaillée), -2 €/t sur l’échéance septembre 2026 et -1,50 €/t sur l’échéance décembre 2026. La concurrence fait rage sur un marché mondial bien abondé.

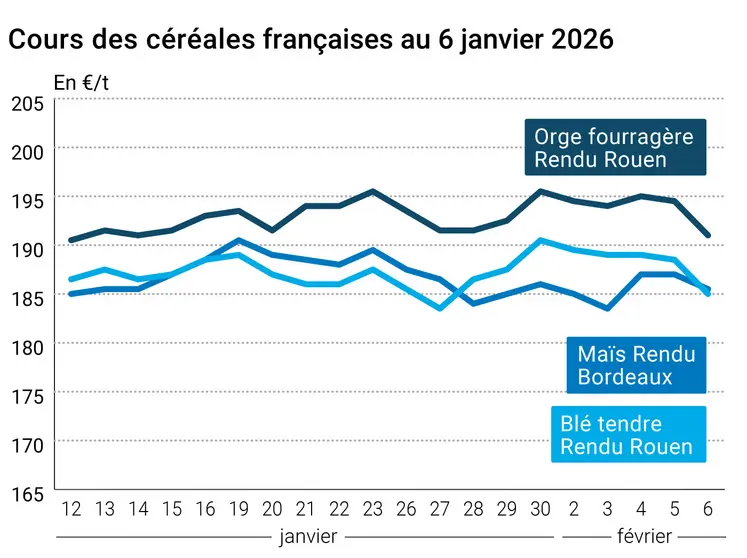

Sur le marché physique français, le prix du blé tendre en rendu Rouen, sa place de référence, a perdu 3,50 €/t sur la période février-mars, d’un jour sur l’autre.

Sur le CBOT, les cours du blé ont reculé sur l’ensemble des échéances ouvertes (de -5 cts$/t à -6,50 cts$/t) entre le 5 et le 6 février 2026, en raison de ventes techniques et de la part des fonds d’investissement. On enregistre -5,50 cts$/t sur l’échéance mars 2026 (la plus travaillée), -5 cts$/t sur l’échéance mai 2026, -5,50 cts$/t sur l’échéance juillet 2026 et -5,50 cts$/t sur l’échéance septembre 2026. L’abondance de l’offre mondiale pèse sur les prix, et sur les ventes à l’exportation états-uniennes qui sont en retrait d’une semaine sur l’autre. Il semblerait que la période de gel récente n’a pas endommagé les cultures en Europe et sur le pourtour de la mer Noire. Les conditions de culture en Russie semblent satisfaisantes, à 97 % dans un état « bon à normal », contre 87 % l’an dernier à date. De plus, les chutes de neige semblent suffisantes pour offrir une bonne humidité du sol lors de la fonte printanière normale, note StoneX.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les cours du maïs sur Euronext ont reculé sur l’ensemble des échéances ouvertes (de -1 €/t à -2 €/t) entre le 5 et le 6 février 2026, dans le sillage du contrat maïs sur le CBOT. On enregistre -1,50 €/t sur l’échéance mars 2026, -1 €/t sur l’échéance juin 2026 (la plus travaillée), -1,25 €/t sur l’échéance août 2026 et -2 €/t sur l’échéance novembre 2026.

Sur le marché physique français, le prix du maïs en rendu Bordeaux, sa place de référence, a perdu 1,50 €/t sur la période février-mars, d’un jour sur l’autre.

Sur le CBOT, les cours du maïs ont également perdu du terrain sur l’ensemble des échéances ouvertes (de -0,50 cts$/t à -4,75 cts$/t) entre le 5 et le 6 février 2026. On enregistre -4,75 cts$/t sur l’échéance mars 2026 (la plus travaillée), -4,25 cts$/t sur l’échéance mai 2026, -4 cts$/t sur l’échéance juillet 2026 et -3,50 cts$/t sur l’échéance septembre 2026. Les opérateurs surveillent les conditions en Amérique du Sud, notamment les chances de pluie en Argentine, ainsi que les rythmes de moisson de la première récolte et de semis de la deuxième récolte au Brésil. Les conditions de culture en Argentine se sont dégradées, perdant deux points d’une semaine sur l’autre, malgré les récentes pluies. Le prix du maïs argentin demeure cependant le moins cher sur le marché mondial.

Par ailleurs, les opérateurs sont dans l’attente de la publication le 10 février du rapport mensuel de l’USDA sur l’offre et la demande mondiales agricoles et le 12 février de celui de la Conab. Dans ce cadre, les analystes s’attendent à une très légère baisse des stocks finaux de blé états-uniens 2025-2026 de la part de l’USDA.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté macroéconomie, les cours du pétrole ont grimpé sur le marché mondial entre le 5 et le 6 février 2026, affichant +0,50 $ le baril à Londres (Brent) sur l’échéance avril 2026 et +0,26 $ le baril à New York (Nymex WTI) sur l’échéance mars 2026. Donald Trump a signé un décret faisant planer à partir de samedi la menace de droits de douane supplémentaires aux pays qui continuent commercer avec l’Iran. A l’inverse, le président états-unien a décidé vendredi de lever les surtaxes douanières de 25 % qu’il avait imposées sur les produits indiens, liées aux achats de pétrole russe par New Dehli, après l’accord commercial conclu dans la semaine entre les deux pays.

L’euro s’est renforcé face au dollar, passant de 1,1777 $ le 5 février 2026 à 1,1822 $ le 6 février 2026 (+0,38 %), selon le site Forex, pénalisant les exportations de marchandises européennes sur le marché mondial.

Concernant l’actualités des filières grains :

- Le solde commercial agricole et agroalimentaire français se dégrade nettement en 2025, de 5 Md€, et son excédent atteint seulement 200 M€, « plus bas historique depuis au moins l’an 2000 », selon une note publiée par l'Insee le 6 février. Le solde agricole (produits bruts) est déficitaire, à -300 M€. En cause, une hausse des importations (de colza notamment), et ce, malgré un rebond des exportations (après deux ans de baisse).

- Le Haut conseil de la coopération agricole (HCCA) a rapporté une dégradation de la santé financière des coopératives agricoles spécialisées dans le secteur des grains entre les 30 juin 2023 et 2024, rapporte Agra. À titre illustratif, leur chiffre d’affaires s’effrite, passant de 65,7 Md€ à 60,1 Md€.

- Arvalis a indiqué que le budget du plan de souveraineté et de développement de la filière du blé dur avait été raboté durant l’année 2025, passant de 43 M€ à 28 M€, rapporte nos confrères d’Agra. Par ailleurs, la sole française 2025 (récolte 2026) « se replie légèrement par rapport à l’an dernier, de 2 %, à 218 000 ha ». Ce chiffre reste provisoire, les travaux d’emblavement n’étant pas encore totalement achevés. Côté prix, tout en restant prudent, l’institut technique estime – pour le moment et sauf incident majeur – peu probable une remontée des prix du blé dur dans les prochains mois de la campagne 2025-2026. La raison : le marché mondial est jugé assez lourd.

- A la faveur d’une forte demande d’aliments fourragers à l’étranger et de la concurrence réduite de la région de la mer Noire, la Commission européenne a augmenté sa prévision d’exportations d’orge de l’UE pour 2025-2026, à 11 Mt (+ 9 %), ce qui serait le plus haut depuis 2015-2016, rapporte Reuters.

Fondamentaux :

- Canada, blé, stocks : 27 Mt au 31 décembre 2025, contre 26 Mt un an plus tôt (source : StatCan)

Commerce international :

- Brésil, maïs, exportations : 793 Mt en 2025-2026, contre 1,32 Mt la campagne précédente (source : Anec)

- Brésil, maïs, exportations : 4,25 Mt en janvier 2026, contre 3,59 Mt en janvier 2025 (source : gouvernement brésilien)

- Australie, blé, exportations : 2,29 Mt en décembre 2025, contre 1,08 Mt en novembre 2025, avec Indonésie, Chine et Philippines pour principaux clients (source : Abares)

- Australie, orge, exportations : 1,22 Mt en décembre 2025, contre 932 000 t en novembre 2025, avec Indonésie, Chine et Philippines pour principaux clients (source : Abares)

Marchés physiques français du 6 février 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | févr.-mars | 185,50 | N | -3,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | févr.-mars | 185,50 | N | -3,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | févr.-mars | 185,00 | N | -3,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | févr.-mars | 187,50 | N | -3,50 |

| Fob Moselle | meunier Récolte 2025 | févr.-mars | 178,00 | N | -3,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 198,51 | N | -2,70 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 198,51 | N | -2,70 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | févr.-mars | 177,00 | N | -3,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | févr.-mars | 178,00 | N | -3,50 |

| Départ Sud-Est | meunier Récolte 2025 | févr.-mars | 195,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | févr.-mars | 242,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | févr.-mars | 240,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | févr.-mars | 242,50 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | févr.-mars | 185,50 | N | -1,50 |

| Rendu La Pallice | Récolte 2025 | févr.-mars | 186,50 | N | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-juin | 189,50 | N | -1,00 |

| Fob Bordeaux | Récolte 2025 | févr.-mars | 189,50 | N | -1,50 |

| Fob Rhin | Récolte 2025 | févr.-juin | 191,50 | N | -1,00 |

| | Récolte 2026 | janv.-juin | 192,50 | N | -1,50 |

| Départ Sud-Est | Récolte 2025 | févr.-juin | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | févr.-mars | 191,00 | N | -3,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-mars | 191,00 | N | -3,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | févr.-mars | 172,00 | N | -3,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | févr.-mars | 177,00 | N | -3,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | févr.-mars | 187,50 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | févr.-juin | 186,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | févr.-juin | 186,50 | N | 0,00 |

Cotations des issues de meunerie du 3 février 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 144,00-146,00 | T | 0,00 |

| | pellets | dispo. | 154,00-156,00 | T | 0,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 159,00-161,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 164,00-166,00 | T | -5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 164,00-166,00 | T | -5,00 |

Cotations commerciales des produits laitiers du 5 février 2026

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2040,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1045,00 | T | 4,00 |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 6 février 2026

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8479 euro |

| 1 euro | 1,1794 dollar |

Clôture du marché à terme de Chicago du 6 février 2026

| Matières premières | Clôture | Chicago |

|---|

| Blé | 529,75 | cents/bois. |

| Maïs | 430,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 6 février 2026

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 190,00 |

| Mai 2026 | 190,50 |

| Sept. 2026 | 194,50 |

| Volume | 133381 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 190,00 |

| Juin 2026 | 190,75 |

| Août 2026 | 193,75 |

| Volume | 3949 |

Cotations des marchés internationaux du 6 février 2026

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Mars 2026 | 63,55 $ |

| Indices des frets maritimes | du 6 février | Variation |

|---|

| Baltic Dry Index (BDI) | 1923 | -13,00 |

| Baltic Panamax Index (BPI) | 1652 | -7,00 |

| Baltic Capesize Index (BCI) | 2918 | -33,00 |

| Baltic Supramax Index (BSI) | 1104 | 2,00 |

| Baltic Handysize Index (BHSI) | 638 | 2,00 |