Les cours du blé ont légèrement reculé sur Euronext sur les échéances relatives à la récolte 2025 entre les séances du 4 et du 5 juin 2025. Les prix du maïs européen ont quant à eux progressé sur l’ensemble des échéances ouvertes.

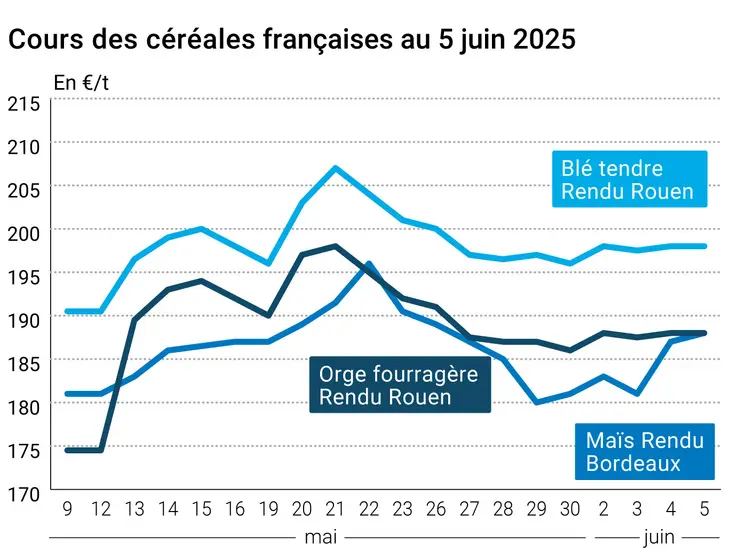

Sur le marché physique français, les prix des céréales ont suivi les tendances imprimées par leur contrat à terme respectif, quasiment à l'équilibre pour le blé tendre (et l’orge fourragère en sympathie) et en légère hausse pour le maïs.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Le prix du blé sur Euronext a légèrement baissé, de 0,25 €/t et de 0,50 €/t pour les échéances septembre et décembre 2025. Le marché s’est montré hésitant en l'absence de nouveaux véritables éléments significatifs. De plus, l’euro poursuit sa progression vers 1,15 dollar et continue d’handicaper la compétitivité des exportations françaises. Par ailleurs, l’arrivée des pluies dans le nord de la France et de l’Europe a rassuré les opérateurs sur la production de l'hémisphère Nord. Le principal facteur haussier reste le risque d'escalade dans le conflit militaire opposant l'Ukraine à la Russie. Les dernières attaques ukrainiennes contre la Russie font craindre une riposte musclée. Ceci amène les financiers à se montrer prudents sur leurs positions vendeuses importantes sur le marché à terme.

Les cours du blé sur le CBOT ont clôturé en légère hausse, à la faveur de rachats de positions courtes pour couvrir le risque géopolitique entre la Russie et l’Ukraine. Ils ont gagné 2,25 cts$ par boisseau (cts$/bu) sur l’échéance juillet, 2,50 cts$/bu sur l’échéance septembre et 2 cts$/bu sur l’échéance décembre. Par ailleurs, le marché a reçu le soutien de ventes états-uniennes à l’export dans les attentes des opérateurs. Ces derniers commencent à porter leur attention sur le prochain rapport USDA du 12 juin sur l'offre et la demande agricoles mondiales.

Les prix du maïs sur Euronext ont gagné 1,25 €/t et 0,50 €/t sur les échéances août et novembre, en raison de nouveaux achats techniques et du renchérissement du maïs états-unien.

Les cours du maïs sur le CBOT ont de fait clôturé en hausse, à la faveur du bon niveau des exportations états-uniennes qui sont favorisées par l’affaiblissement du dollar. Ils ont gagné 0,75 cts$ par boisseau (cts$/bu) sur l’échéance juillet, 3,50 cts$/bu sur l’échéance septembre et 4,50 cts$/bu sur l’échéance décembre. Ces hausses ont été limitées par les bonnes conditions de culture qui se profilent dans la Corn Belt. Les semis dans le sud de la zone sont actuellement pénalisés par un excès de pluies alors qu’en son centre, les niveaux de précipitations sont inférieurs à la normale.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté macroéconomie, les prix du pétrole ont fait volte-face à la hausse sur le marché mondial. Ils gagnent 0,48 $ par baril à Londres (Brent) et 0,52 $ par baril à New York (Nymex WTI), entre le 4 et le 5 juin. Ce renchérissement s'explique par l'apaisement des tensions diplomatiques entre les Etats-Unis et la Chine, premier importateur d'or noir, après la conversation téléphonique d'hier entre les deux dirigeants, qui laisse présager un prochain accord commercial entre les deux pays.

L’euro s’est de nouveau renforcé face au dollar, passant de 1,1424 $ le 4 juin à 1,11451 $ le 5 juin (+0,26 %), selon le site Forex, ce qui rend les exportations européennes de grains moins compétitives sur le marché mondial. La Banque centrale européenne (BCE) a de fait indiqué par la voix de sa présidente, Christine Lagarde, que la maîtrise de l’inflation pourrait mettre fin au cycle monétaire actuel de réduction des taux. Le taux directeur s’établit depuis hier à 2 %, à la suite de sa 8e révision à la baisse sur un an.

Commerce international :

- Etats-Unis, blé, ventes à l’exportation : 395 800 t pour la semaine se terminant le 29 mai, soit dans les attentes des opérateurs (source : USDA)

- Etats-Unis, maïs, ventes à l’exportation : 1 102 400 t pour la semaine se terminant le 29 mai, soit dans les attentes des opérateurs (source : USDA)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 22, du 27 mai au 2 juin 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 69% | 70% | 62% |

| Orge d'hiver | 64% | 65% | 63% |

| Orge de printemps | 73% | 74% | 74% |

| Blé dur | 73% | 75% | 63% |

| Maïs grain | 85% | 85% | 80% |

| Semis | S | S-1 | N-1 |

| Maïs grain | 99% | 97% | 89% |

Marchés physiques français du 5 juin 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 198,00 | N | 0,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 201,00 | N | 0,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 198,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 198,00 | N | 0,00 |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 193,00 | N | 0,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | juin | 201,70 | | 1,50 |

| | FCW Médium A3 classe 2 majo. incluses Récolte 2024 | juin | inc. | | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | juin | 202,90 | | 1,50 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | sept.-déc. | 201,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 205,00 | N | 0,00 |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 210,00-215,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 285,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | 280,00-285,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2024 | juin | 188,00 | N | 1,00 |

| Rendu La Pallice | Récolte 2024 | juin | 179,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | juin | 191,00-194,00 | N | 1,00 |

| Fob Bordeaux | Récolte 2024 | juin | 192,00 | N | 1,00 |

| Fob Rhin | Récolte 2024 | juin | 190,00 | N | 1,00 |

| | Récolte 2025 | janv.-juin | 201,00 | N | 0,00 |

| Départ Sud-Est | Récolte 2024 | juin | 200,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-sept. | 188,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 186,00-189,00 | N | 0,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 175,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 176,00 | N | 0,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2025 | juil.-sept. | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 218,00-222,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 236,00-242,00 | N | 0,00 |

Cotations des issues de meunerie du 3 juin 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 139,00-141,00 | T | -5,00 |

| | pellets | dispo. | 157,00-159,00 | T | -3,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | -5,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 191,00-193,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 4 juin 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2420,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 840,00 | N | |

Evolution dollar / euro du 5 juin 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8754 euro |

| 1 euro | 1,1423 dollar |

Clôture du marché à terme de Chicago du 5 juin 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 545,50 | cents/bois. |

| Maïs | 439,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 5 juin 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2025 | 202,75 |

| Déc. 2025 | 214,00 |

| Mars 2026 | 221,25 |

| Volume | 37828 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Juin 2025 | 182,00 |

| Août 2025 | 192,50 |

| Nov. 2025 | 198,25 |

| Volume | 1948 |

Cotations des marchés internationaux du 5 juin 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Juil. 2025 | 63,37 $ |

| Indices des frets maritimes | du 5 juin | Variation |

|---|

| Baltic Dry Index (BDI) | 1626 | 137,00 |

| Baltic Panamax Index (BPI) | 1211 | 66,00 |

| Baltic Capesize Index (BCI) | 2845 | 364,00 |

| Baltic Supramax Index (BSI) | 936 | -4,00 |

| Baltic Handysize Index (BHSI) | 599 | 2,00 |