Les prix du blé sur Euronext ont suivi une tendance baissière sur l’ensemble des échéances ouvertes (entre 0 €/t et -4,50 €/t) entre le 3 et le 4 mars 2026, en raison du renchérissement de l’euro face au dollar. On enregistre -4,50 €/t sur l’échéance mars 2026, -3,75 €/t sur l’échéance mai 2026 (la plus travaillée), -3,25 €/t sur l’échéance septembre 2026 et -2,75 €/t sur l’échéance décembre 2026. Après une poussée de fièvre vendredi dernier, les cours évoluent depuis dans des marges étroites, les opérateurs étant dans l’expectative : le conflit iranien va-t-il durer ? Avec quels impacts sur les coûts logistiques, la disponibilité et les prix des céréales et autres engrais ? On enregistre une bonne demande à l’international, marquée par l’appel d’offres égyptien. Cependant, l’origine européenne est trop chère par rapport aux marchandises du pourtour de la mer Noire. Dans le dernier rapport hebdomadaire de positions des traders d'Euronext, au vendredi 27 février 2026, les opérateurs dits financiers (c’est-à-dire l'ensemble des catégories excepté les entreprises commerciales) ont diminué leur position nette courte sur le blé (d'environ 58 300 lots) pour atteindre environ 20 600 lots.

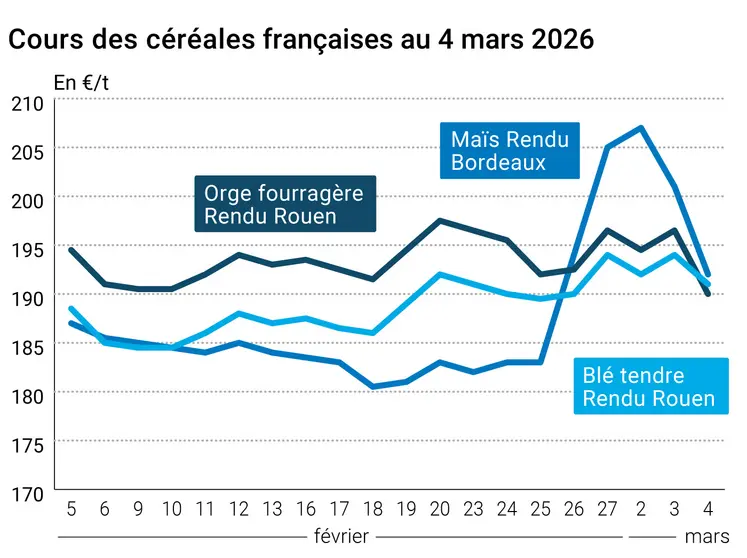

Sur le marché physique français, les prix du blé tendre et de l’orge fourragère en rendu Rouen, leur place de référence, affichent respectivement -3 €/t et -6,50 €/t sur la période avril-juin, d’un jour sur l’autre. Les cotations du blé dur n’ont pas évolué, tandis que celles de l’orge de brasserie suivent une tendance baissière.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Sur le CBOT, les cours du blé ont reculé sur l’ensemble des échéances ouvertes (de -4,75 cts$/t à -7,25 cts$/t) entre le 3 et le 4 mars 2026, en raison de ventes techniques et de la part des fonds d’investissement. Le contrat à terme blé enregistrait une troisième séance consécutive de baisse. On enregistre -5,50 cts$/t sur l’échéance mars 2026, -5,75 cts$/t sur l’échéance mai 2026 (la plus travaillée), -5,75 cts$/t sur l’échéance juillet 2026 et -6,25 cts$/t sur l’échéance septembre 2026. Certaines parties des zones de culture du blé aux États-Unis devraient être davantage arrosées cette semaine, ce qui devrait améliorer les conditions de culture localement, avant la levée de dormance. Malgré des prix élevés, l’origine aux États-Unis se vend bien, en raison notamment du ralentissement des expéditions en provenance d'Ukraine, victime des bombardements russes et des perturbations probables du transport maritime depuis la mer Noire, causées par le conflit au Moyen-Orient. Les prix du blé fourrager dans les ports d'Odessa ont ainsi augmenté depuis le début de la semaine, selon APK Inform. Les projections du marché des ventes d’exportation de blé états-unien s’élevaient entre 200 000 t à 500 000 t sur la campagne actuelle et entre 0 t à 100 000 t sur la prochaine, rapporte Glacier FarmMedia. Par ailleurs, les responsables de l’American Farm Bureau aux Etats-Unis constatent que si les prix des intrants pour les agriculteurs états-uniens étaient déjà attendus à un niveau record en 2026, ce sera encore plus vrai avec le prix des engrais et des carburants qui vont augmenter avec le conflit en Iran et alors que les travaux aux champs et de semis de printemps ont démarré ou sont sur le point de le faire. Au Canada, le rapport de StatCan sur les intentions de semis sera également publié demain : une légère baisse de la sole de blé par rapport à l'année dernière est attendue.

Les cours du maïs sur Euronext ont reculé sur l’ensemble des échéances ouvertes (de -1 €/t à -6,50 €/t) entre le 3 et le 4 mars 2026. On enregistre -6,50 €/t sur l’échéance mars 2026, -1,25 €/t sur l’échéance juin 2026 (la plus travaillée), -1 €/t sur l’échéance août 2026 et -1,25 €/t sur l’échéance novembre 2026. L’écart de prix entre le maïs et le blé sur la campagne en cours s’amenuise. Dans le dernier rapport hebdomadaire de positions des traders d'Euronext, au vendredi 27 février 2026, les opérateurs dits financiers (c’est-à-dire l'ensemble des catégories excepté les entreprises commerciales) ont diminué leur position nette courte sur le maïs (d'environ 1 900 lots) pour atteindre environ 400 lots.

Sur le marché physique français, le prix du maïs en rendu Bordeaux, sa place de référence, a perdu 9 €/t sur la période avril-juin, d’un jour sur l’autre.

Sur le CBOT, les cours du maïs se sont repliés sur l’ensemble des échéances ouvertes (de -0,50 cts$/t à -3 cts$/t) entre le 3 et le 4 mars 2026, en raison de ventes techniques et de la part des fonds d’investissement. On enregistre -2,50 cts$/t sur l’échéance mars 2026, -2,75 cts$/t sur l’échéance mai 2026 (la plus travaillée), -2 cts$/t sur l’échéance juillet 2026 et -1,50 cts$/t sur l’échéance septembre 2026. Les prévisions pour les ventes d’exportation de maïs états-unien se situent entre 0,6 Mt et 1,6 Mt sur la campagne actuelle et entre 0 t et 100 000 t sur la prochaine. Aux États-Unis, de nombreuses questions se posent quant à la disponibilité et au coût des intrants avant les semis de printemps, dans le contexte du conflit iranien.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté macroéconomie, les cours du pétrole n’ont guère évolué sur le marché mondial entre le 3 et le 4 mars 2026, affichant une stabilité à Londres (Brent) sur l’échéance mai 2026, à 81,4 $ le baril, et +0,10 $ le baril à New York (Nymex WTI) sur l’échéance avril 2026, à 74,66 $ le baril. Le trafic dans le détroit d’Ormuz - où transite environ 20 % du pétrole et du gaz naturel liquéfié (GNL) mondial - a chuté de 90 %, selon les données de Kpler. Cependant, Donald Trump a déclaré que la marine états-unienne pourrait escorter des pétroliers « si nécessaire » à travers ce passage stratégique.

L’euro s’est redressé face au dollar, passant de 1,1614 $ le 3 mars 2026 à 1,1624 $ le 4 mars 2026 (+0,20 %), selon le site Forex, ce qui pénalise les exportations de marchandises européennes sur le marché mondial. L’euro affiche -0,52 % sur un mois et + 1,05 % depuis le 1er janvier 2026.

Fondamentaux :

- Etats-Unis, blé, conditions de culture : qualifiées de « bonnes à excellentes » sur 58 % de la sole au Kansas au 1er mars, contre 61 % au 1er février 2026 et 54 % au 1er mars 2025 (source : USDA)

Commerce international :

- Etats-Unis, maïs, vente : 125 000 t à une destination inconnue sur la campagne 2025-2026 (source : USDA)

- Egypte, blé, appel d’offres : 3 lots de 30 000 t pour livraison mars-avril (source privée)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 8, du 17 au 23 février 2026)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 84% | 88% | 73% |

| Orge d'hiver | 81% | 84% | 69% |

| Orge de printemps | | | |

| Blé dur | 81% | 83% | 82% |

| Maïs grain | | | |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | | | |

| Orge d'hiver | | | |

| Orge de printemps | 32 % | 32 % | 51 % |

| Blé dur | 95 % | 95% | 90 % |

| Maïs grain | | | |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | | | |

| Orge d'hiver | | | |

| Orge de printemps | | | |

| Blé dur | | | |

| Maïs grain | | | |

Marchés physiques français du 4 mars 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | mars-juin | 191,00 | T | -3,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | mars-juin | 191,00 | T | -3,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | mars-juin | 191,00 | T | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | mars-juin | 190,00 | T | -2,50 |

| Fob Moselle | meunier Récolte 2025 | mars-juin | 179,00 | T | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | mars | 205,44 | N | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | mars | 205,94 | N | -1,80 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | mars-juin | 184,00 | T | -2,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | mars-juin | 174,00 | N | -11,50 |

| Départ Sud-Est | meunier Récolte 2025 | mars-juin | 190,00 | N | -3,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | mars-juin | 240,00 | N | 0,00 |

| | normes semoulières Récolte 2026 | juil.-déc. | 250,00 | N | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | mars-juin | 237,50 | N | 0,00 |

| | normes semoulières Récolte 2026 | juil.-déc. | 255,00 | N | |

| Départ Sud-Est | normes semoulières Récolte 2025 | mars-juin | inc. | | |

| | normes semoulières Récolte 2026 | juil.-déc. | 250,00 | N | |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | mars-juil. | 192,00 | N | |

| Rendu La Pallice | Récolte 2025 | mars-juin | 191,00 | T | -13,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | mars-juin | 194,00 | N | -0,50 |

| Fob Bordeaux | Récolte 2025 | mars-juin | inc. | | |

| Fob Rhin | Récolte 2025 | mars-juin | 197,00 | T | -6,50 |

| | Récolte 2025 | juil.-sept. | 199,00 | T | |

| | Récolte 2026 | oct.-déc. | 198,00 | T | |

| | Récolte 2026 | janv.-juin | 203,00 | T | |

| Départ Sud-Est | Récolte 2025 | mars-juin | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | mars-juin | 190,00 | T | |

| Rendu Pontivy/Guingamp | Récolte 2025 | mars-juin | 190,00 | N | |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | mars-juin | 174,00 | T | |

| Départ Eure/Eure-et-Loir | Récolte 2025 | mars-juin | 177,00 | N | -6,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | mars-juin | 187,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | mars-juin | 185,00 | N | -1,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | mars-juin | 188,00 | N | 0,00 |

Cotations des issues de meunerie du 3 mars 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 144,00-146,00 | T | 0,00 |

| | pellets | dispo. | 154,00-156,00 | T | 5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 159,00-161,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 164,00-166,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 26 février 2026

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2400,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1070,00 | N | |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 4 mars 2026

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8584 euro |

| 1 euro | 1,1649 dollar |

Clôture du marché à terme de Chicago du 4 mars 2026

| Matières premières | Clôture | Chicago |

|---|

| Blé | 566,75 | cents/bois. |

| Maïs | 431,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 4 mars 2026

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 192,75 |

| Mai 2026 | 199,50 |

| Sept. 2026 | 205,25 |

| Volume | 100865 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 204,00 |

| Juin 2026 | 200,00 |

| Août 2026 | 203,50 |

| Volume | 5217 |

Cotations des marchés internationaux du 4 mars 2026

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Avr. 2026 | 74,66 $ |

| Indices des frets maritimes | du 4 mars | Variation |

|---|

| Baltic Dry Index (BDI) | 2233 | -9,00 |

| Baltic Panamax Index (BPI) | 2014 | 12,00 |

| Baltic Capesize Index (BCI) | 3202 | -43,00 |

| Baltic Supramax Index (BSI) | 1392 | 9,00 |

| Baltic Handysize Index (BHSI) | 810 | 11,00 |