COTidienne

Marché des céréales du 30 juin 2025 - Les prix mondiaux des céréales repartent à la baisse, après des rapports USDA plutôt neutres

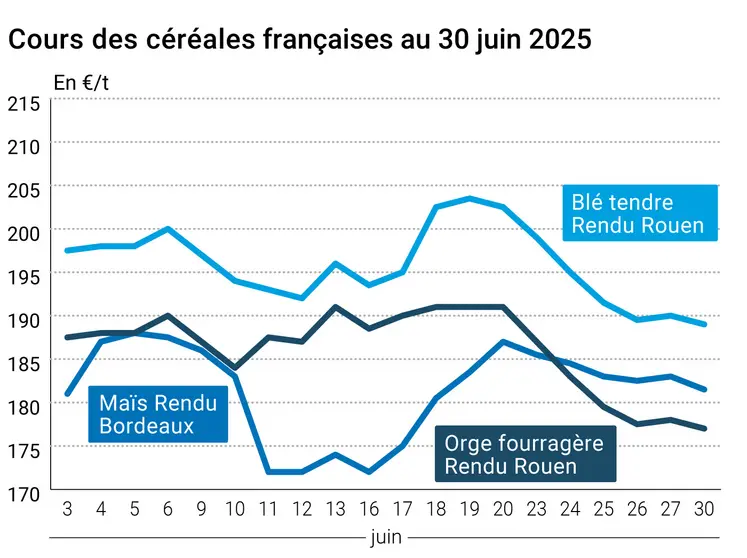

L’évolution des prix du blé, de l’orge et du maïs français entre le 27 et le 30 juin 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 27 et le 30 juin 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours du blé meunier ont reculé de 1 €/t sur l’échéance septembre d’Euronext pour atteindre 195 €/t. Sur décembre, la baisse se montait à 1,50 €/t entre le 27 et le 30 juin. Le maïs n’était pas en reste, avec un recul plus prononcé sur août (-1,5 €/t) que sur la nouvelle campagne. En Europe, les marchés étaient animés par la publication des bilans prévisionnels de la Commission européenne, qui a réajusté à la hausse la production de maïs sur 2025-2026, de même que celle de l’orge. La poursuite de la hausse de l’euro par rapport au dollar continue de pénaliser les céréales européennes à l’exportation et de peser sur les prix. Notons l’aboutissement du processus de négociations entre l’UE et l’Ukraine sur les flux de produits agricoles. Nos confrères d’Argus média rapportent que l’accès de l’Ukraine au marché européen sera conditionné par son alignement progressif sur les réglementations européennes, notamment en termes de pesticides. Des clauses de sauvegarde pourront être activées en blé et en volaille pour préserver le marché UE.

Toujours du côté de l’Ukraine, Argus Média a révisé en baisse sa prévision de récolte de 1,82 Mt à 21,88 Mt. Les prix à l’exportation du blé ukrainien continuent de progresser sous l’effet de la faible récolte à venir, rapporte Graintrade.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, la séance a été animée par la publication du très attendu rapport de l’USDA sur les surfaces semées ainsi que de celui sur les stocks trimestriels. Le rapport sur les surfaces a été plutôt neutre sur les marchés, avec une révision en baisse des surfaces en maïs par opposition à la hausse attendue par le marché, tandis que les surfaces de blé restaient à peu près stables. Le rapport confirme tout de même la forte hausse des surfaces de maïs, qui gagnent 5 % d’un an sur l’autre. Si le rapport sur les stocks trimestriels était neutre en maïs, il était cependant baissier en blé. Le niveau de stock en blé plus élevé que l’an passé à date de même que l’avancement des récoltes pesaient sur les cours du blé sur les marchés à terme états-uniens. Après la clôture des marchés, l’USDA a d’ailleurs signalé la progression de la moisson de blé d’hiver, qui atteint maintenant 37 % des surfaces en place. En maïs, les cotations marquaient le pas sur les échéances de la nouvelle récolte à Chicago, sous l’influence des bonnes conditions de culture et de prévisions météorologiques toujours favorables sur la Corn Belt, avec des températures élevées et des précipitations à venir. L’USDA a par ailleurs relevé les conditions de culture "bonnes à très bonnes" du maïs de 3 points par rapport à la semaine précédente. La révision en hausse de la récolte brésilienne de maïs, cette fois par AgRural, jouait également à la baisse sur les cours de la graine jaune états-unienne.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Du côté des importateurs, notons des achats moins importants que prévu en blé local de la part du gouvernement égyptien, à 3,9 Mt contre les 4 à 5 Mt attendus, ce qui pourrait laisser entrevoir une hausse des importations.

Fondamentaux :

- Union européenne, maïs, production : 64,6 Mt contre 63,8 le mois précédent (source : Commission européenne)

- Union européenne, orge, production : 53,3 Mt, en hausse d’un mois sur l’autre (source : Commission européenne)

- Union européenne, blé tendre, production : 128,2 Mt (source : Commission européenne)

- Ukraine, blé, production : 21,88 Mt pour 2025-2026 contre 23,7 Mt pour la précédente prévision (source : Argus Média)

- États-Unis, blé tendre d’hiver, surfaces : 33,325 millions d’acres (Ma) contre 33,315 Ma au 31 mars et 33,35 Ma en 2024-2025 (source : USDA)

- États-Unis, blé tendre de printemps, surfaces : 10,045 Ma contre 10,02 Ma au 31 mars et 10,625 Ma en 2024-2025 (source : USDA)

- États-Unis, blé dur, surfaces : 2,108 Ma contre 2,015 au 31 mars et 2,064 Ma en 2024-2025 (source : USDA)

- États-Unis, maïs, surfaces : 95,203 Ma contre 95,326 Ma au 31 mars et 90,594 en 2024-2025 (source : USDA)

- États-Unis, blé, stocks trimestriels : 851 millions de boisseaux (source : USDA)

- États-Unis, maïs, stocks trimestriels : 4 644 millions de boisseaux (source : USDA)

- États-Unis, maïs, conditions de culture : 73 % des surfaces notées "bonnes à excellentes" contre 70 % la semaine passée (source : USDA)

- États-Unis, blé d’hiver, récolte : 37 % des surfaces contre 42 % pour la moyenne quinquennale et 52 % l’an dernier (source : USDA)

- Brésil, maïs, production : 130,6 Mt contre 128,5 pour la précédente prévision (source : AgRural)

Commerce international :

- États-Unis, blé, inspections à l’exportation : 434 539 t la semaine se terminant le 26 juin pour un total de 1,279 Mt depuis le début de la campagne, soit 7,9 % de moins qu’en 2024-2025 (source : USDA)

- États-Unis, maïs, inspections à l’exportation : 1 369 961 t la semaine se terminant le 26 juin pour un total de 54,944 Mt depuis le début de la campagne, soit 20,3 % de plus que la campagne précédente (source : USDA)

Marchés physiques français du 30 juin 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 189,00 | N | -1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 192,00 | N | -1,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 189,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 190,50 | N | -1,00 |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 184,00 | N | -2,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 195,13 | 0,83 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 196,30 | 0,80 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | juil.-sept. | 184,50 | N | -1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | juil.-sept. | 187,00-188,00 | N | -1,00 |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 200,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 285,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | 285,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 270,00-275,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | juil. | 181,50 | N | -1,50 |

| Rendu La Pallice | Récolte 2024 | juil. | inc. | ||

| Rendu Pontivy/Guingamp | Récolte 2024 | juil. | 194,50-198,50 | N | -1,50 |

| Fob Bordeaux | Récolte 2024 | juil. | 185,50 | N | -1,50 |

| Fob Rhin | Récolte 2024 | juin-sept. | 190,00 | N | -3,00 |

| Récolte 2025 | janv.-juin | 206,00 | N | -2,00 | |

| Départ Sud-Est | Récolte 2024 | juil. | 190,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-août | 177,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 178,00 | N | -1,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 167,00 | N | -13,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 165,00 | N | -1,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2025 | juil.-sept. | 180,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 194,00-198,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 228,00 | N | 0,00 |

Cotations des issues de meunerie du 24 juin 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | -10,00 | |

| pellets | dispo. | 144,00-146,00 | T | -5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 179,00-181,00 | T | -5,00 |

Cotations commerciales des produits laitiers du 26 juin 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2410,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 800,00 | N |

Evolution dollar / euro du 30 juin 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8532 euro |

| 1 euro | 1,1720 dollar |

Clôture du marché à terme de Chicago du 30 juin 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 528,75 | cents/bois. |

| Maïs | 420,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 30 juin 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 195,00 |

| Déc. 2025 | 206,50 |

| Mars 2026 | 215,00 |

| Volume | 62401 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2025 | 195,25 |

| Nov. 2025 | 198,75 |

| Mars 2026 | 205,25 |

| Volume | 4047 |

Cotations des marchés internationaux du 30 juin 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Août 2025 | 65,11 $ |

| Indices des frets maritimes | du 27 juin | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1521 | -32,00 |

| Baltic Panamax Index (BPI) | 1490 | 22,00 |

| Baltic Capesize Index (BCI) | 2220 | -125,00 |

| Baltic Supramax Index (BSI) | 1009 | 9,00 |

| Baltic Handysize Index (BHSI) | 636 | 0,00 |