COTidienne

Marché des céréales du 20 janvier 2025 - Les prix du maïs à nouveau au plus haut depuis un an sur le CBOT

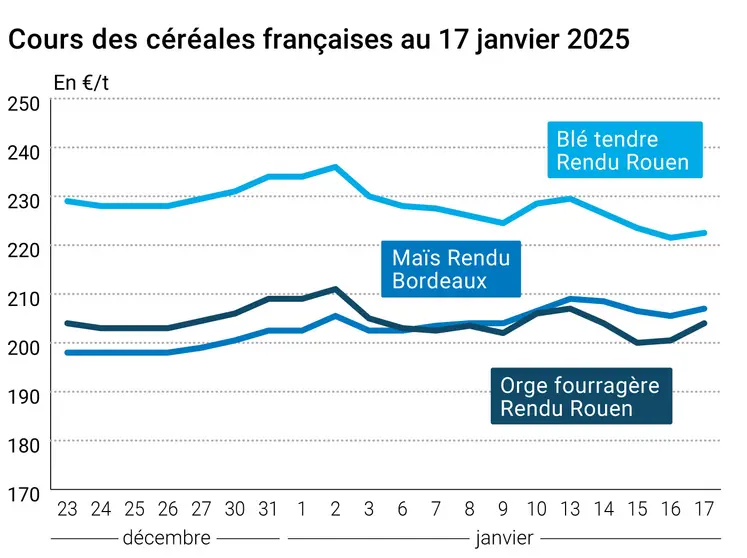

L’évolution des prix du blé, de l’orge et du maïs français entre le 16 et le 17 janvier 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 16 et le 17 janvier 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du maïs se sont appréciés sur Euronext, dans le sillage de leur homologue états-unien sur le CBOT. Ceux du blé meunier européen ont légèrement progressé, également soutenus par ceux du blé à Chicago et par des achats techniques de la part des fonds. L’activité reste réduite sur le portuaire en blé français.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Notons que Stratégie Grains a revu en hausse sa prévision de récolte en blé pour l’Union européenne (UE) en 2025-2026 à 127,2 Mt, en hausse de 11,6 % par rapport à l’estimation de production pour 2024, grâce à de bonnes conditions de culture en Allemagne et en Pologne. En orge, la prévision de production a également été corrigée à la hausse, même si le cabinet s’attend à un recul de la surface en orge de printemps. Du côté du maïs, les surfaces devraient progresser, et les rendements s’avérer meilleurs dans le sud-est de l'Europe. La récolte est tout de même attendue en recul de 3,1 % par rapport à la moyenne quinquennale.

Les surfaces de maïs pourraient aussi progresser en Ukraine, selon l’Association ukrainienne des entreprises agricoles, grâce au rebond de la demande sur le marché. Cette progression devrait se faire au détriment des surfaces de soja.

Sur le marché physique français, le blé et le maïs ont suivi la hausse des marchés à terme. Du côté de l’orge fourragère, les primes sont remontées sur les différentes places portuaires en fin de semaine dernière, avec des affaires notamment vers le Maroc. Dans les ports français, des chargements sont également rapportés vers la Jordanie et la Lybie.

À Chicago, les cotations du maïs sur le CBOT ont progressé vendredi, soutenues par l’imminence de l’investiture de Donald Trump à la présidence des Etats-Unis, prévue pour aujourd’hui. Un appel passé entre celui-ci et le président chinois Xi Jinping interrogeait : des négociations entre les deux pays pourraient-elles éviter une guerre commerciale ? Les fonds sont repartis à l’achat sur le CBOT à Chicago.

En Argentine, les pluies devraient à nouveau se faire rares cette semaine sur des cultures de maïs déjà bien sèches. Cependant, l’exclusion du maïs états-unien de l’appel d’offres algérien nuançait quelque peu ces perspectives haussières, de même que la fermeté du dollar qui pénalise les exportations des États-Unis. Les cours du blé sur le CBOT se sont appréciés, dans le sillage du maïs et du soja. Un achat thaïlandais de 200 000 t de blé comprendrait des lots états-uniens, de même qu’un autre du MAFF japonais.

Notons que la nouvelle agence égyptienne Mostakbal Misr aurait conclu des accords avec des fournisseurs européens pour l’approvisionnement du pays en blé.

Du côté du blé dur, les premières 50 000 t de blé dur de la campagne commerciale origine Australie viennent d’être enregistrées, au 15 janvier, dans les ports de Nouvelle Galle du Sud, départ prévu en février et sans doute pour l’Algérie.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- UE, blé tendre, production : 127,2 Mt pour 2025-2026 contre 126,6 Mt en décembre dernier et 114 Mt pour la campagne 2024-2025 (Stratégie Grains)

- UE, orge, production : 50,5 Mt pour la campagne 2025-2026 (Stratégie Grains)

- UE, maïs, production : 60,3 Mt pour la campagne 2025-2026 (Stratégie Grains)

Commerce international :

- Thaïlande, blé, achat : 200 000 t (Reuters)

- Algérie, maïs, appel d’offres : 240 000 t origine Amérique du Sud, chargement du 1er au 15 février (Reuters)

- Algérie, orge, appel d’offres : 25 à 35 000 t, chargement du 1er au 12 février (Reuters)

- Japon, blé meunier, achat : 233 888 t origine États-Unis, Canada et Australie (Reuters)

Marchés physiques français du 17 janvier 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | janv.-mars | 222,50 | N | 1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | janv.-mars | 223,00 | N | 1,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | janv.-mars | 222,50 | N | 1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | janv.-mars | 221,00 | N | 1,00 |

| Fob Moselle | meunier Récolte 2024 | janv.-mars | 226,50 | N | 1,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 231,08 | 0,70 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | janv. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 232,38 | 0,80 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | janv.-mars | 228,00 | N | 1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | janv.-mars | 219,00 | N | 1,00 |

| Départ Sud-Est | meunier Récolte 2024 | janv.-mars | 228,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | janv.-mars | 290,00-295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | janv.-mars | 280,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | janv.-mars | 280,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | janv.-mars | 207,00 | N | 1,50 |

| Rendu La Pallice | Récolte 2024 | janv.-mars | 207,00-209,00 | N | 1,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 211,00 | N | 1,50 |

| Fob Bordeaux | Récolte 2024 | janv.-mars | 211,00 | N | 1,50 |

| Fob Rhin | Récolte 2024 | janv.-juin | 218,50 | N | 1,50 |

| Départ Sud-Est | Récolte 2024 | janv.-mars | 235,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | janv.-mars | 204,00 | T | 3,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 205,00 | N | 1,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | janv.-mars | 193,50 | N | 1,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | janv.-mars | 188,00 | N | 1,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | janv.-mars | 211,00 | N | 1,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | janv.-juin | 220,00-222,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | janv.-juin | 240,00-242,00 | N | 0,00 |

Cotations des issues de meunerie du 14 janvier 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 149,00-151,00 | T | ||

| pellets | dispo. | 159,00-161,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 16 janvier 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 950,00 | T |

Evolution dollar / euro du 17 janvier 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9711 euro |

| 1 euro | 1,0298 dollar |

Clôture du marché à terme de Chicago du 17 janvier 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 538,75 | cents/bois. |

| Maïs | 484,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 17 janvier 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 226,75 |

| Mai 2025 | 232,50 |

| Sept. 2025 | 227,00 |

| Volume | 61617 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 214,00 |

| Juin 2025 | 219,00 |

| Août 2025 | 223,75 |

| Volume | 2865 |

Cotations des marchés internationaux du 17 janvier 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2025 | 77,39 $ |

| Indices des frets maritimes | du 17 janvier | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 987 | -36,00 |

| Baltic Panamax Index (BPI) | 897 | 1,00 |

| Baltic Capesize Index (BCI) | 1393 | -89,00 |

| Baltic Supramax Index (BSI) | 747 | -18,00 |

| Baltic Handysize Index (BHSI) | 453 | -11,00 |