Les cours du blé se sont stabilisés sur Euronext entre le 17 et le 18 septembre, sur la quasi totalité des échéances ouvertes. Seules deux contrats à terme ont évolué à la baisse : ceux de mars 2027 (-0,25 €/t) et de mai 2027 (-0,75 €/t). Le Coceral, l’association européenne des grains, a révisé à la hausse la production de blé tendre de l’UE-27 et du Royaume-Uni, de 4,3 Mt entre les estimations de juin et de septembre. En orge, elle a été augmentée de 4,6 Mt.

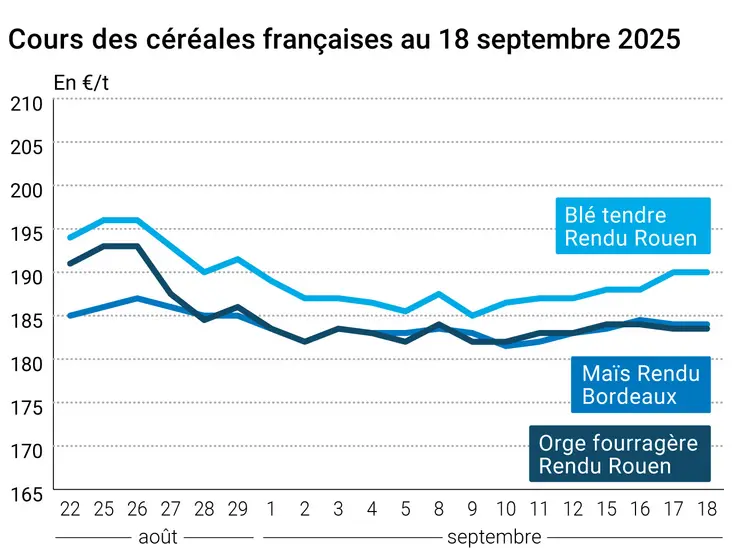

Sur le marché physique français, les prix du blé tendre et de l'orge fourragère en rendu Rouen, leur place de référence, n’ont pas bougé sur la période octobre-décembre.

Sur le CBOT, les cours du blé ont perdu du terrain sur l’ensemble des échéances ouvertes entre le 17 et le 18 septembre, en raison de ventes techniques et de la part des fonds d’investissements. On enregistre -4 cts$/t sur l’échéance décembre 2025, -3,75 cts$/t sur l’échéance mars 2026, -3,75 cts$/t sur l’échéance mai 2026 et -3,50 cts$/t sur l’échéance juillet 2026. Le Conseil international des céréales a révisé à la hausse la production mondiale de blé de 7 Mt et le stock de report de 6 Mt, avec des exportations supérieures de 2 Mt par rapport à l’estimation d’août.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les prix du maïs sur Euronext ont suivi une tendance stable à légèrement baissière sur l’ensemble des échéances ouvertes. On enregistre -0,25 €/t sur l’échéance novembre 2025, -0,25 €/t sur l’échéance mars 2026, -1 €/t sur l’échéance juin 2026 et 0 €/t sur l’échéance août 2026. Le Coceral, l’association européenne des grains, a révisé à la baisse la production de maïs de l’UE-27 et du Royaume-Uni, de 3,9 Mt entre les estimations de juin et de septembre.

Sur le marché physique français, le prix du maïs en rendu Bordeaux, sa place de référence, s’est stabilisé sur la période octobre-décembre, d’un jour sur l’autre. Alors que les conditions de culture « bonnes à très bonnes » du maïs français n’ont pas évolué durant la semaine se terminant le 15 septembre, stables à 62 % (contre 80 % en 2024), la récolte progresse timidement, passant de 2 % à 5 % en une semaine (contre 0 % en 2024 et 6 % en moyenne quinquennale).

Sur le CBOT, les cours du maïs se sont de nouveau repliés sur l’ensemble des échéances ouvertes entre le 17 et le 18 septembre, en raison de prises de bénéfices et de ventes techniques. On enregistre -3 cts$/t sur l’échéance décembre 2025, -3 cts$/t sur l’échéance mars 2026, -2,75 cts$/t sur l’échéance mai 2026 et -2,75 cts$/t sur l’échéance juillet 2026. Le Conseil international des céréales a révisé à la baisse la production mondiale de maïs de 2 Mt et à la hausse la consommation de 1 Mt, avec des exportations et un stock de report stables entre les estimations d’août et de septembre.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté macroéconomie, les cours du pétrole ont baissé sur le marché mondial, entre le 17 et le 18 septembre. Ils ont perdu 0,51 $ le baril à Londres sur l’échéance novembre (Brent) et 0,48 $ le baril à New York sur l’échéance octobre (Nymex WTI). L’offre en brut s’annonce abondante, en raison notamment de la nette augmentation des quotas de production des membres de l’Opep+. Les opérateurs continuent de surveiller les attaques de drones ukrainiennes sur les infrastructures russes, qui pourraient limiter la production d’or noir du pays. Ils attendent également les propositions de nouvelles sanctions de l’UE contre la Russie.

L’euro s’est de nouveau affaibli face au dollar, passant de 1,1828 $ le 17 septembre à 1,1789 $ le 18 septembre (-0,30 %), selon le site Forex, mais demeure très ferme dans l’absolu. Cette baisse améliore tout de même la compétitivité des marchandises européennes sur le marché mondial.

Fondamentaux :

- Monde, blé, production : 819 Mt pour 2025-2026, contre 811 Mt estimées en août et 800 Mt en 2024-2025 (source : CIC)

- Monde, blé, stock final : 270 Mt pour 2025-2026, contre 264 Mt estimées en août et 270 Mt en 2024-2025 (source : CIC)

- Monde, maïs, production : 1 297 Mt pour 2025-2026, contre 1 299 Mt estimées en août et 1 237 Mt en 2024-2025 (source: CIC)

- Monde, maïs, stock final : 294 Mt pour 2025-2026, contre 294 Mt estimées en août et 283 Mt en 2024-2025 (source : CIC)

- Europe, blé tendre, production : 147,4 Mt pour l’UE-27 + Royaume-Uni, contre 143,1 Mt estimées en juin (source : Coceral)

- Europe, maïs, production : 56,7 Mt pour l’UE-27 + Royaume-Uni, contre 60,6 Mt estimées en juin (source : Coceral)

- Europe, orge, production : 63,8 Mt pour l’UE-27 + Royaume-Uni, contre 59,2 Mt estimées en juin (source : Coceral)

Commerce international :

- Etats-Unis, blé, ventes hebdomadaires à l’exportation : 387 500 t sur la semaine se terminant le 11 septembre, dans les attentes des opérateurs (source : USDA)

- Etats-Unis, maïs, ventes hebdomadaires à l’exportation : 1 231 600 t sur la semaine se terminant le 11 septembre, dans les attentes des opérateurs (source : USDA)

- Etats-Unis, maïs, vente : 110 000 t au Mexique sur la campagne 2025-2026 (source : USDA)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 37, du 9 au 15 septembre 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Maïs grain | 62% | 62% | 80% |

| Récolte | S | S-1 | N-1 |

| Maïs grain | 5% | 2% | 0% |

Marchés physiques français du 18 septembre 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | oct.-déc. | 189,50 | N | 0,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | oct.-déc. | 189,50 | N | 0,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | oct.-déc. | 190,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | sept.-déc. | 184,50-185,50 | N | 0,00 |

| Fob Moselle | meunier Récolte 2025 | sept.-déc. | 180,50 | N | 0,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | sept. | 198,06 | | 1,40 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | sept. | 197,76 | | 1,10 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 177,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | sept.-déc. | 180,50-182,50 | N | 0,00 |

| Départ Sud-Est | meunier Récolte 2025 | oct.-déc. | 195,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | sept.-déc. | 260,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | sept.-déc. | 250,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | sept.-déc. | 260,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 184,00 | N | 0,00 |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | 187,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 194,00-196,00 | N | 0,00 |

| Fob Bordeaux | Récolte 2025 | oct.-déc. | 188,00 | N | 0,00 |

| Fob Rhin | Récolte 2025 | oct.-déc. | 184,00 | N | 0,00 |

| | Récolte 2025 | janv.-juin | 192,00 | N | 1,00 |

| Départ Sud-Est | Récolte 2025 | oct.-déc. | 190,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | oct.-déc. | 183,50 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 177,50-180,50 | N | 0,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | oct.-déc. | 167,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | sept.-déc. | 169,50 | N | 0,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | oct.-déc. | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 178,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 184,00 | N | 0,00 |

Cotations des issues de meunerie du 16 septembre 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 134,00-136,00 | T | |

| | pellets | dispo. | 149,00-151,00 | T | |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 154,00-156,00 | T | |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | |

Cotations commerciales des produits laitiers du 18 septembre 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2390,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 930,00 | N | |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 18 septembre 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8462 euro |

| 1 euro | 1,1818 dollar |

Clôture du marché à terme de Chicago du 18 septembre 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 524,25 | cents/bois. |

| Maïs | 423,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 18 septembre 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Déc. 2025 | 192,25 |

| Mars 2026 | 198,25 |

| Mai 2026 | 203,00 |

| Volume | 51341 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Nov. 2025 | 189,50 |

| Mars 2026 | 194,75 |

| Juin 2026 | 198,75 |

| Volume | 2951 |

Cotations des marchés internationaux du 18 septembre 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Oct. 2025 | 63,57 $ |

| Indices des frets maritimes | du 18 septembre | Variation |

|---|

| Baltic Dry Index (BDI) | 2205 | 25,00 |

| Baltic Panamax Index (BPI) | 1881 | -42,00 |

| Baltic Capesize Index (BCI) | 3411 | 111,00 |

| Baltic Supramax Index (BSI) | 1492 | 0,00 |

| Baltic Handysize Index (BHSI) | 809 | 4,00 |