COTidienne

Marché des céréales du 15 janvier 2026 - Les difficultés de l’Ukraine à exporter soutiennent les prix européens des céréales

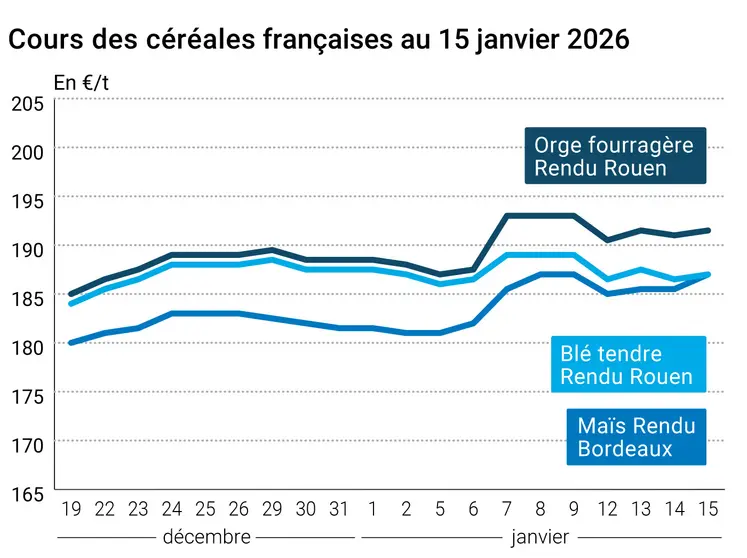

L’évolution des prix du blé, de l’orge et du maïs français entre le 14 et le 15 janvier 2026, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 14 et le 15 janvier 2026, expliquée par La Dépêche-Le Petit Meunier.

Les cours du blé se sont appréciés sur Euronext entre le 14 et le 15 janvier, gagnant 0,50 €/t sur les contrats mars, mai et septembre 2026. Ceux du maïs ont continué leur progression, avec une hausse de 1,50 €/t sur l’échéance mars et 1 €/t sur les contrats juin, août et novembre 2026. Les velléités d’annexion du Groenland par Donald Trump et la décision de plusieurs pays européens dont la France d’y envoyer des troupes pèsent sur la paire euro-dollar, rendant les importations de biens européens moins coûteuses pour les pays hors zone euro. Mais ce sont surtout les conséquences des attaques russes sur les exportations ukrainiennes de céréales, largement entravées, qui profitent à l’origine française sur les destinations européennes. Denys Marchuk, du Conseil agraire ukrainien, a alerté sur le retard des exportations ukrainiennes engendré par les frappes russes. Celui-ci engendrerait des frais de stockage supplémentaires pour les agriculteurs, et risquerait de pénaliser le financement des approvisionnements pour la prochaine campagne de semis. D’ailleurs, les analystes de Graintrade signalent la baisse des cours du maïs en rendu portuaire, pour compenser le doublement des frais d’assurance maritime en mer Noire. Ni la révision en baisse des exportations européennes de blé par Expana, ni la hausse de la production mondiale signalée par le Conseil international des céréales (CIC) n’ont pesé sur les prix du blé.

Sur les marchés physiques français, les cotations du blé tendre, de l’orge fourragère et du maïs ont suivi les marchés à terme à la hausse, la demande européenne en céréales fourragères continuant de soutenir les prix.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis en revanche, le marché est encore sous le choc du dernier rapport fortement baissier de l’USDA. Les cours du blé et du maïs se sont inclinés sur les différentes places de marché. Les derniers chiffres de ventes hebdomadaires états-uniennes sont ressortis dans les attentes, sans parvenir à enrayer le recul des cotations. Le Conseil international des céréales a confirmé l’abondance de la récolte mondiale de maïs, en relevant de 15 Mt sa prévision de production pour 2025-2026, emboîtant ainsi le pas à l’USDA. La Bourse de Rosario a d’ailleurs également augmenté d’un million de tonnes son chiffre de production de maïs en Argentine, tandis que la Conab laissait le sien inchangé pour le Brésil.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Les importateurs ont profité de l’environnement de marché baissier. L’Arabie saoudite a publié un appel d’offres de 595 000 t de blé, dont les résultats seront connus aujourd’hui. La Turquie s’est procuré 220 000 t d’orge fourragère, et l’USDA fait état de ventes exceptionnelles de maïs au Japon et à des destinations inconnues.

Fondamentaux :

- Monde, maïs, production : 1 313 Mt soit 15 Mt de plus que la précédente prévision (source : CIC)

- Argentine, maïs, production : 62 Mt soit 1 Mt de plus que la précédente prévision (source : Bourse de Rosario)

- Brésil, maïs, production : 138,87 Mt, inchangé par rapport à la précédente prévision (source : Conab)

- Union européenne, blé, production : 128,6 Mt contre 128,3 Mt pour la précédente estimation (source : Expana)

Commerce international :

- Union européenne, blé tendre, exportations : abaissées de 1,2 Mt à 28,8 Mt (source : Expana)

- Ukraine, maïs, prix à l’exportation : entre 202 $/t et 205 $/t rendu Odessa (source : Graintrade)

- États-Unis, blé, ventes à l’exportation : 156 000 t la semaine se terminant le 8 janvier (source : USDA)

- États-Unis, maïs, ventes à l’exportation : 1 140 800 t la semaine se terminant le 8 janvier (source : USDA)

- États-Unis, maïs, ventes exceptionnelles : 260 000 t au Japon et 500 302 t à des destinations inconnues (source : USDA)

- Arabie saoudite, blé, appel d’offres : 595 000 t (source privée)

- Turquie, orge fourragère, achat : 220 000 t (source privée)

Marchés physiques français du 15 janvier 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | janv.-mars | 187,00 | N | 0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | janv.-mars | 187,00 | N | 0,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | janv.-mars | 187,00 | N | 0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | janv.-mars | 180,00 | N | 0,50 |

| Fob Moselle | meunier Récolte 2025 | janv.-mars | 179,00 | N | 0,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | janv. | 197,88 | -1,40 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | janv. | 197,88 | -0,40 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | janv.-mars | 177,00 | N | 0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | janv.-mars | 178,00 | N | 0,50 |

| Départ Sud-Est | meunier Récolte 2025 | janv.-mars | 192,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | janv.-mars | 240,00-245,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | janv.-mars | 242,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | janv.-mars | 240,00-245,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | janv.-mars | 187,00 | N | 1,50 |

| Rendu La Pallice | Récolte 2025 | janv.-mars | 188,00 | N | 1,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | janv.-mars | 188,00 | N | 1,50 |

| Fob Bordeaux | Récolte 2025 | janv.-mars | 190,00 | N | 1,50 |

| Fob Rhin | Récolte 2025 | janv.-juin | 196,50 | N | 1,00 |

| Récolte 2026 | janv.-juin n+1 | 199,00 | N | 1,50 | |

| Départ Sud-Est | Récolte 2025 | janv.-mars | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | janv.-mars | 191,50 | N | 0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | janv.-mars | 189,00 | N | 0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | janv.-mars | 175,00 | N | 0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | janv.-mars | 180,00 | N | 0,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | janv.-mars | 188,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 185,00-187,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 186,00-189,00 | N | 0,00 |

Cotations des issues de meunerie du 13 janvier 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 142,00-144,00 | T | 3,00 | |

| pellets | dispo. | 154,00-156,00 | T | 5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 163,00-165,00 | T | 4,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 172,00-174,00 | T | 3,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 172,00-174,00 | T | 3,00 |

Cotations commerciales des produits laitiers du 15 janvier 2026

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2000,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1010,00 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 15 janvier 2026

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8603 euro |

| 1 euro | 1,1624 dollar |

Clôture du marché à terme de Chicago du 15 janvier 2026

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 510,50 | cents/bois. |

| Maïs | 420,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 15 janvier 2026

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2026 | 189,25 |

| Mai 2026 | 190,25 |

| Sept. 2026 | 195,50 |

| Volume | 72486 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2026 | 190,25 |

| Juin 2026 | 190,50 |

| Août 2026 | 195,00 |

| Volume | 4957 |

Cotations des marchés internationaux du 15 janvier 2026

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Févr. 2026 | 59,19 $ |

| Indices des frets maritimes | du 15 janvier | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1532 | -34,00 |

| Baltic Panamax Index (BPI) | 1398 | 57,00 |

| Baltic Capesize Index (BCI) | 2175 | -147,00 |

| Baltic Supramax Index (BSI) | 963 | 10,00 |

| Baltic Handysize Index (BHSI) | 589 | -1,00 |