COTidienne

Prix des céréales - Hausse des cours des céréales dans le monde sauf en maïs aux Etats-Unis

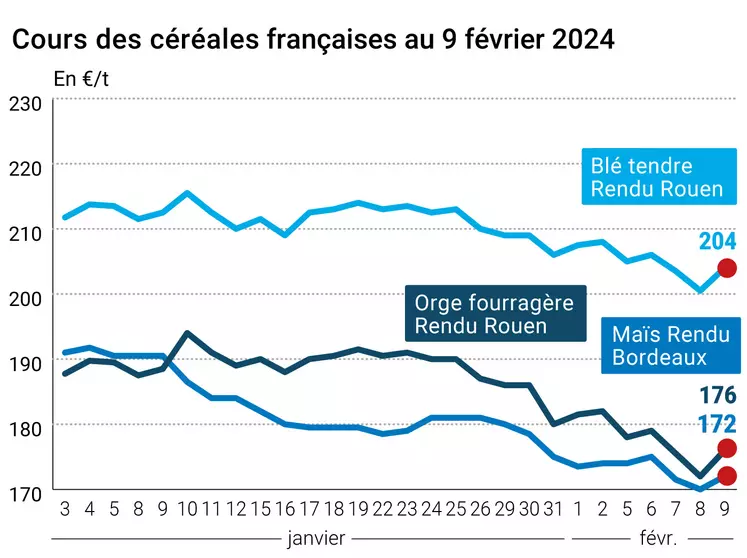

L’évolution des prix du blé, de l’orge et du maïs français entre le 8 et le 9 février, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 8 et le 9 février, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme sur le blé ont plutôt bien progressé sur le Cbot et sur Euronext vendredi 9 février 2024. Le mouvement concernait toutes les échéances en Europe alors qu’il englobait les échéances de mars à décembre 2024 seulement outre-Atlantique. Les niveaux de cours demeuraient en-dessous des seuils de 210 €/t de ce côté-ci de l’Atlantique et au-dessous des 600 cts$/boiss. de l’autre côté. En maïs, les cours des contrats étatsuniens poursuivaient leur recul (sous les 430 cts$/boiss. pour le contrat de mars) alors que ceux de ses homologues du Vieux-Continent progressaient quelque peu. Sur les marchés physiques hexagonaux, les prix du blé tendre (légèrement au-dessus des 200 €/t), du maïs et de l’orge fourragère engrangeaient des gains alors que ceux du blé dur demeuraient stables.

Le rapport Wasde de l’USDA sur l’offre et la demande agricoles mondiales, paru jeudi soir heure française, a été bien digéré par les marchés européens. En blé, la séance à Chicago a été animée par des prises de position après la baisse de la veille mais aussi par de nouvelles tensions apparues en mer Rouge, le conflit avec les Houthis générant de plus en plus de détournements de navires qui, pour ne pas à avoir à franchir le canal de Suez font route par le sud de l’Afrique. Tout ceci rallonge les délais de transport et complexifie la logistique maritime. En Europe, ce sont surtout des mouvements de couverture de positions courtes qui ont marqué la séance, la compétitivité des blés origine Russie et le manque d’annonces en matière de commerce international ne favorisant pas le marché.

En blé dur, on attendait de la pluie ce week-end en Italie mais les volumes tombés sont jugés décevants par les observateurs, ces derniers pointant l’absence d’hiver et des températures bien trop hautes pour la saison.

Côté maïs, pas de grande nouvelle à décortiquer, les marchés analysant encore les effets d’annonce de l’USDA sur les stocks de fin de campagne US, les ventes à l’exportation publiées par l’USDA, la météo sudaméricaine ou encore, pour l’Europe en particulier, les exportations origine Ukraine, extrêmement compétitives.

Côté macroéconomie, les cours du pétrole ont connu une nouvelle séance de hausse (la cinquième d’affilée) alors que la parité euro/dollar a eu tendance à se stabiliser ce vendredi, à 1,078.

Cette semaine, il faudra surveiller les différentes interventions aux différentes tribunes du grand rassemblement annuel de l’USDA, l’Outlook Forum les 15 et 16 février, pour en savoir plus sur la fin de campagne et celle à venir.

En Europe, Thierry Breton, commissaire européen au marché intérieur de l’UE, a défendu, ce dimanche 11 février l’idée que les produits agricoles soient intégrés aux produits dits sensibles qui peuvent faire l’objet de limitations à l’importation en provenance d’Ukraine. "Ce qu'il faut, c'est trouver un équilibre et la solution proposée (en l’occurrence un moratoire) va dans le bon sens". De leur côté, les agriculteurs en Pologne ont dit ce week-end vouloir reprendre les blocages de passages de la frontière avec l'Ukraine, notamment le 12 février, et de nombreuses routes à travers le pays. Par ailleurs, le gouvernement polonais envisage d'imposer de nouvelles interdictions d'importation de produits agricoles ukrainiens.

A l’international, le Maroc connaît une nouvelle année de sécheresse, la sixième d’affilée, et pour certaines zones de cultures de blé, la récolte est déjà perdue rapporte l’AFP, alors même que les céréaliers du pays avaient eu tendance à réduire drastiquement les surfaces emblavées pour cette nouvelle campagne de production.

Fondamentaux :

Russie, blé, stocks : 36,5 Mt au 1er janvier 2024, soit + 1 % par rapport à l’année passée (source : SovEcon) ;

Russie, blé, exportations : 10,4 Mt entre novembre et le 31 janvier contre 12,3 Mt pour les mêmes mois de la précédente campagne (source : SovEcon).

Commerce international :

Egypte, maïs, appel d’offres : pour au moins 50 000 t FOB le 13 février et pour livraison entre le 15 et le 25 mars et/ou entre le 26 mars et le 5 avril, paiement à 180 ou 270 jours (le vendeur devant pouvoir répondre aux deux options) (source : Russian Grade Trade).

Marchés physiques français du 9 février 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | févr.-mars | 204,00 | N | 4,00 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | févr.-mars | 204,50 | N | 4,00 |

| Rendu Rouen | 76/220/11 Récolte 2023 | févr.-mars | 204,00 | N | 3,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | févr.-mars | 192,00 | N | 3,00 |

| Fob Moselle | meunier Récolte 2023 | févr.-mars | 182,00 | N | 1,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 210,61 | -0,70 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | févr. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 211,81 | -0,70 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | févr.-mai | 186,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | févr.-mars | 191,00 | N | 2,00 |

| Départ Sud-Est | meunier Récolte 2023 | févr.-juin | 205,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | févr.-mars | 350,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | févr.-mars | 340,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | févr.-mars | 340,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | févr.-mars | 172,00 | N | 2,00 |

| Rendu La Pallice | Récolte 2023 | févr.-mars | 174,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | févr.-mars | 177,00 | N | 2,00 |

| Fob Bordeaux | Récolte 2023 | févr.-mars | 176,00 | N | 2,00 |

| Fob Rhin | Récolte 2023 | févr.-juin | 180,00 | N | 1,00 |

| Récolte 2023 | juil.-sept. | 182,00 | N | 1,00 | |

| Départ Sud-Est | Récolte 2023 | févr.-mars | 180,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | févr.-mars | 176,00 | N | 4,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | févr.-mars | 178,00 | N | 3,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | févr.-mars | 163,00 | N | 1,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | févr.-mars | 164,00 | N | 2,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | févr.-mars | 180,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | févr.-juin | 194,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | févr.-juin | 270,00 | N | -5,00 |

Cotations des issues de meunerie du 6 février 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 129,00-131,00 | T | ||

| pellets | dispo. | 139,00-141,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 184,00-186,00 | T |

Cotations commerciales des produits laitiers du 8 février 2024

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 9 février 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9283 euro |

| 1 euro | 1,0772 dollar |

Clôture du marché à terme de Chicago du 9 février 2024 Clôture du marché à terme Euronext du 9 février 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 596,75 | cents/bois. |

| Maïs | 429,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 209,50 |

| Mai 2024 | 206,75 |

| Sept. 2024 | 215,50 |

| Volume | 115515 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 178,75 |

| Juin 2024 | 180,25 |

| Août 2024 | 186,00 |

| Volume | 4372 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 9 février 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2024 | 76,84 $ |

| Indices des frets maritimes | du 9 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1545 | 72,00 |

| Baltic Panamax Index (BPI) | 1509 | 35,00 |

| Baltic Capesize Index (BCI) | 2381 | 185,00 |

| Baltic Supramax Index (BSI) | 1053 | 3,00 |

| Baltic Handysize Index (BHSI) | 568 | -2,00 |