Weather market en attendant l’USDA

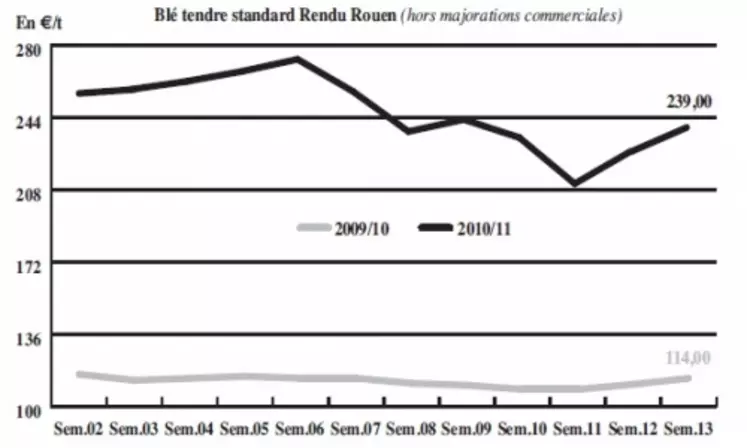

BLÉ TENDRE : activité toujours orientée vers le portuaire

Les cours se sont consolidés en raison notamment d’un manque de pluies dans les plaines du sud des Etats-Unis, dans le nord de l’UE (France, malgré les pluies récentes, Allemagne et Pologne), en Inde et au Pakistan. La demande internationale reste présente. L’approvisionnement des places portuaires françaises est d’ailleurs toujours assez dynamique. La prime tend néanmoins à se modérer. Notons que d’autres origines deviendraient compétitives à l’export et notamment l’Allemagne. Assez calme, le marché intérieur a enregistré quelques achats des Fab et de petits ajustements des meuniers durant la semaine. Ces derniers sont en effet bien couverts sur la campagne actuelle et ne se montrent pas pressés de passer commande sur 2011/2012. La récente vague de baisse des prix leur a fait prendre conscience que la fermeté n’était pas une fatalité et que les prix pouvaient faire machine arrière. Néanmoins, la Russie a décidé de prolonger son embargo à l’exportation jusqu’à la fin septembre et conditionne sa levée à une récolte supérieure à 85 Mt. Par ailleurs, les inquiétudes concernant la situation au Japon restent latentes sur les marchés.

MAÏS : achats des Fab

Les prix se laissent influencer par ceux du blé et par le marché mondial, soutenu par le temps humide au nord des Etats-Unis. Les pluies au Brésil pourraient également compromettre la 2nde culture de maïs. Côté fondamentaux toujours, le Coceral table sur une progression des semis de maïs de 7,9 % dans l’UE. Concernant les échanges, les Fab passent commande sur avril-juin. Sur les mois d’été, le blé s’avère bien plus compétitif (environ 40 e/t d’écart en rendu Pontivy). L’activité est ralentie sur le portuaire. Les opérateurs étaient dans l’attente du rapport de l’USDA à paraître le 31 mars. Celui-ci devrait faire état d’une progression des semis.

ORGE DE MOUTURE : sans échanges

Les prix se sont raffermis en sympathie avec les autres céréales. L’activité reste limitée, les Fab ayant déjà copieusement acheté. Par ailleurs, le portuaire ne calcule pas et la France n’est actuellement pas compétitive à l’international.

BLÉ DUR : très calme

Le marché est très peu actif. Et cela se vérifie sur l’actuelle comme la prochaine campagnes.

ORGES DE BRASSERIE : petite activité

Les affaires sont assez décousues. Les opérateurs soulignent la déconnection entre les campagnes en terme de prix.

FRETS : des affaires limitées

L’exportation est calme sur un marché du fret fluvial qui subit un désengagement sur Rouen.

TOURTEAUX : relative stabilité

Les prix du tourteau de soja évoluent de façon dispersée, mais restent globalement fermes en raison du renforcement du dollar face à l’euro et du raffermissement du complexe soja à Chicago. Les cours des tourteaux de colza et tournesol sont relativement stationnaires.

PROTÉAGINEUX : détente des cours

Le marché du pois est difficile à gérer en raison des fortes fluctuations journalières des prix des céréales. Globalement, d’une semaine sur l’autre, les cours ont tendance à s’effriter, sur un marché inerte. En féverole, la tendance est similaire et l’activité au point mort. Des cotations sur la nouvelle campagne font timidement leur apparition.

ISSUES DE MEUNERIE : lourdeur

Les issues de meunerie enregistrent une forte correction à la baisse. Le secteur subit en effet une contraction de la demande, les fabricants d’aliments ne sont pas aux achats.

DÉSHYDRATÉS : peu d’affaires

Les cours des pulpes de betterave déshydratées connaissent cette semaine un léger effritement. Le secteur est sans affaires, mais la baisse des prix commence à susciter l’intérêt des opérateurs. Les luzernes déshydratées suivent la même tendance.

CO-PRODUITS : chute en produits laitiers

Le cours de la poudre de lait observe cette semaine une nette baisse. Celle-ci intervient logiquement alors que les vendeurs affichaient des prix en recul depuis au moins une semaine déjà. Même situation en lactosérum dont la cotation recule fortement. En PSC, alors que réapparaissent des cotations en citrus, sans demande conjointe, les cours du corn gluten feed renchérissent dans le sillage des marchés céréaliers, sans susciter d’intérêt acheteur. Concernant les drêches, les cours se raffermissent, tandis que les acheteurs se font plus rares. Avec les mises à l’herbe qui s’amplifient, la demande en aliments pour animaux ralentit et les besoins des professionnels de la nutrition animale s’amoindrissent. En pailles et fourrages, malgré le manque de demande, les cours se maintiennent à de hauts niveaux.

PRODUITS DIVERS : marché calme

En graineterie, la tendance suit les réapprovisionnements, les prix fluctuent en fonction des arrivages. Les cours des semences fourragères connaissent pour leur part très peu de mouvement. Cela dit, des inquiétudes commencent à naître sur les prochaines surfaces qui seront allouées à la récolte 2011. Concernant les farines de poisson, le quota de pêches pour la prochaine saison au Pérou a été fixé à 3,675 Mt alors que le marché s’attendait à 3-3,5 Mt. La période a été fixée du 1er avril au 31 juillet 2011. Le risque de pourcentage élevé de juvéniles dans certaines zones pourrait perturber le bon redémarrage.

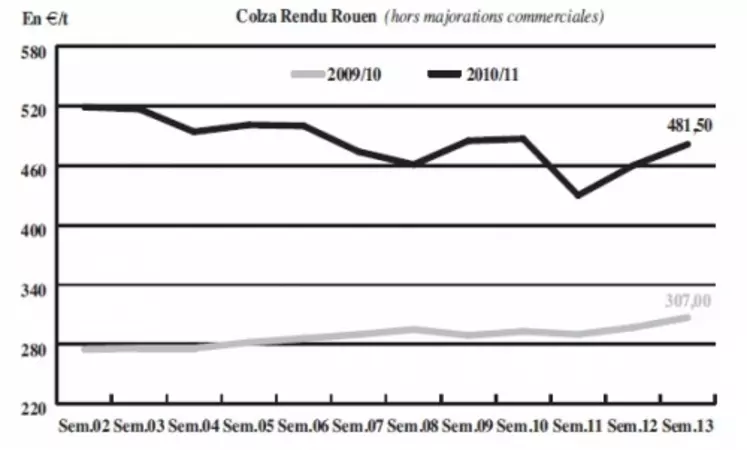

OLÉAGINEUX : la faiblesse des disponibilités européennes renchérit les cours

Les cours du colza se sont nettement raffermis d’une semaine sur l’autre, l’étroitesse de l’offre européenne peinant à répondre à la demande. A noter la présence de graines importées sur les ports du nord de la Communauté, qui concurrencent l’origine française sur la fin de campagne. La tendance est également soutenue par la fermeté du complexe soja à Chicago, qui anticipe une baisse, au profit du maïs, des surfaces cultivées sous soja aux Etats-Unis. Et ce, à quelques jours de la parution du rapport du département américain à l’Agriculture consacré aux intentions de semis des farmers. La cherté du pétrole et les pluies au Brésil contribuent au mouvement. Les cours de l’huile de colza renchérissent, les disponibilités sur la fin de campagne se réduisant. En tournesol, les cotations s’apprécient timidement, sur un marché peu demandeur. Les cours de l’huile de palme sur Kuala Lumpur ont tendance à se détendre, en raison de faibles exportations en mars et de la reprise de la production qui s’annonce bonne.