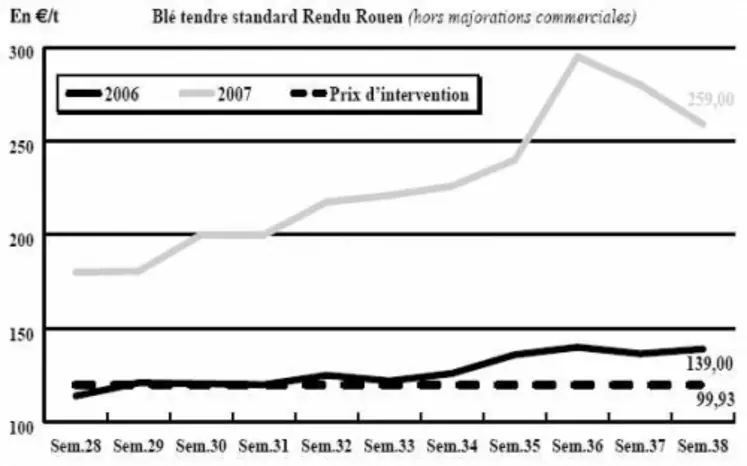

Violent retournement de tendance en blé

BLÉ TENDRE : un marché toujours en zone de turbulences

On semble avoir atteint un cap dans l’évolution du marché céréalier cette semaine. En effet après une première révision à la baisse la semaine passée, les cours ont poursuivi leur affaissement, notamment ce mercredi. La raison principale en est la dégradation en clôture de Chicago mardi soir qui a fait chuté Euronext et donc le marché physique. Malgré la baisse des estimations de la production australienne, son potentiel exportable est tout de même évalué à un niveau plus respectable qu’attendu. En réaction, les marchés se sont donc tassés nettement. Et pourtant, les fondamentaux sont toujours haussiers, mais il semble que l’on observe une certaine déconnexion des tendances et les éléments potentiellement responsables de la progression des prix ne semblent plus avoir d’effet. Malgré tout, au niveau de l’activité commerciale, après quelques affaires réalisées en début de semaine, le marché semble se bloquer de nouveau. Mais cette fois-ci, ce sont les acheteurs qui se montrent réticents et attendent de voir jusqu’où les cours peuvent retomber…

BLÉ DUR : toujours sous tension

L’activité commerciale reste assez difficile à développer en raison de la difficulté à trouver des vendeurs. Face à cette situation, la demande reste très active, notamment en provenance de pays comme l’Italie, la Grèce et le Maghreb. De fait, les cours entament une nouvelle forte progression.

ORGE DE MOUTURE : inerte

La situation est encore plus floue en ce qui concerne le marché des orges fourragères. On a presque l’impression que les opérateurs ont déserté la place… Les prix de leur côté, se recroquevillent également en sympathie avec ceux du blé tendre.

ORGE DE BRASSERIE : petite pause de la flambée

Après avoir enregistré une très forte progression la semaine passée, les cours ont calmé le jeu, notamment en récolte 2007. Les malteurs sont plutôt retirés pour le moment.

MAÏS : affaissement des cours

Là aussi, on remarque une nette baisse de l’intérêt des opérateurs pour ce produit cette semaine, les fabricants d’aliments du bétail et les industriels s’approvisionnant au jour le jour.

FRETS : tassement

Après avoir de nouveau battu des records la semaine passée, les prix du transport maritime des marchandises sèches ont terminé en léger repli, tandis que les frets pétroliers restaient déprimés. Les frets maritimes étaient jusqu’alors dopés par le manque de navires disponibles et ne pouvaient plus répondre à l’expansion du trafic maritime, notamment en ce qui concerne la Chine.

Le Baltic Dry Index (BDI) a donc commencé son repli après les records atteints précédemment (cf p. 4). Le Baltic Panamax Index dont la plupart des routes concernent les céréales a lui aussi suivi cette tendance.

OniGC : appel aux agriculteurs…

Lors de son dernier Conseil spécialisé Céréales, l'OniGC a souhaité faire passer un message pour inciter les producteurs à mettre en marché « les entreprises de l'aval se plaignent de manquer de matière autant que des prix élevés » a affirmé Bruno Hot, directeur général de l'Office.

De fait, les responsables de l'OniGC incitent les agriculteurs et les organismes stockeurs à libérer le plus possible leurs marchandises sans chercher à attendre de nouvelles hausses de prix de marché. « Attention à ne pas se réveiller en avril», insistait le président de l'Office, Rémi Haquin. En d'autres termes, ceux qui ne vendent pas aujourd'hui pourraient être déçus demain. Par ailleurs, l'incorporation de blé par le secteur de la nutrition animale n’atteint cette année que 5 Mt, contre 6 Mt lors de la dernière campagne. Une situation directement liée à la rétention et au haut niveau des prix qui ont conduit les fabricants d’aliments composés à recourir à des importations brésiliennes de maïs.

TOURTEAUX : la hausse freine l’activité

La hausse du pétrole ainsi que les craintes de gel aux États-Unis ont fait progresser les cours des graines de soja sur le marché à terme de Chicago. Les tourteaux de soja se sont donc affichés en nette hausse limitant ainsi les échanges sur le territoire hexagonal. Les échanges sont en plus limités par des besoins peu importants sur le court terme et les attentes d’un recul du dollar plus prononcé. En tournesol, l’offre est absente et en colza les cours trop élevés.

PROTÉAGINEUX : acheteur en féverole

Les cours de la féverole ont fortement grimpé cette semaine. La demande est toujours vive, notamment depuis l’Égypte. Les vendeurs, rassurés par la qualité de la récolte, mettent en marché un peu de marchandise, mais elle ne s’ajustent pas complètement à l’intensité des besoins. En pois, le marché apparaît plus décousu et l’évolution des cours du blé était également plus floue. Les acheteurs sont momentanément moins présents, le soja étant lui aussi compétitif en termes de prix.

ISSUES DE MEUNERIE : passage à vide

Le marché était très hésitant cette semaine, faute d’intérêt acheteur. Il semble que les besoins soient moins francs, certains opérateurs étant déjà assez couverts.

DÉSHYDRATÉS : tendu en luzerne

En luzerne, le marché est tendu par l’absence des vendeurs, d’où une absence de cotation. En pulpes, quelques usines ont repris leur activité depuis quelques jours déjà. Les rendements matière sèche sont bons, mais les vendeurs sont encore prudents dans les ventes. Certains préfèrent d’ailleurs honorer des contrats 2006/2007, qui n’avaient pas pu l’être.

CO-PRODUITS : marchés peu actifs

En Poudre de lait, les cours reculent mais les affaires ne sont pas légion. En lactosérum, on constate un nouveau retrait. En corn gluten, les cours suivent l’évolution du maïs. Les arrivages sont très limités à cause des taux de fret. Les citrus restent peu soutenus avec peu d’intérêt, comme pour une grande partie des matières premières. En pailles et fourrages, la fermeté persiste. Les prix sont toutefois variables d’une région à l’autre, selon la qualité (pailles grises, sinon très peu d’offres sur les pailles de haute qualité). En corps gras, l’orientation haussière des prix pousse les acheteurs à se retirer du marché. Très grande fermeté en tourteaux et coques de cacao.

PRODUITS DIVERS : vendeurs rares

En graines fourragères, le phénomène de raréfaction des matières premières est mondial. Les cours augmentent selon les disponibilités. Absence de vendeurs en vesces. En graineterie, il se traite quelques affaires mais les vendeurs sont très peu présents en règle générale, devant l’étroitesse de certaines disponibilités. En riz, on note une grande fermeté sur le marché thaïlandais.

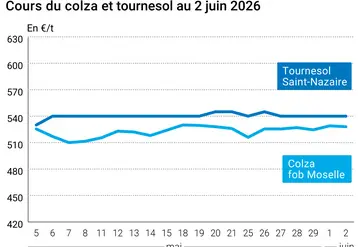

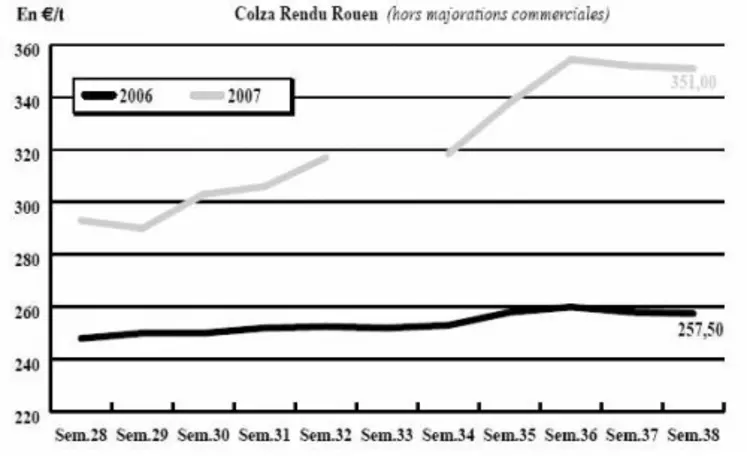

OLEAGINEUX : recul du colza, poursuite de l’extrême tension en tournesol

Le marché du colza a subi un réajustement à la baisse de ses cours dans le sillage des céréales, dont la majorité des cotations reculent cette semaine. Les affaires sont plus nombreuses compte tenu d’une offre davantage présente, permise par des besoins de dégagement des organismes stockeurs. Toutefois, les produits ne sont pas abondants pour autant.

En tournesol, en revanche, la situation reste explosive cette semaine. Les cours progressent de plusieurs dizaines d’euros dans certaines régions. Cette nouvelle hausse s’inscrit toujours dans un contexte de pénurie de la graine et de l’extrême fermeté de l’huile de tournesol. Aujourd’hui seule l’Ukraine semble en mesure de répondre aux besoins d’importations de certains pays comme la Turquie et d’autres pays du sud de l’Europe. Mais il apparaît difficile de trouver des chargements pour octobre-décembre. Enfin la question que se posent les acheteurs est de savoir combien de temps l’Ukraine pourra exporter ?