Vendeurs peu présents, acheteurs hésitants

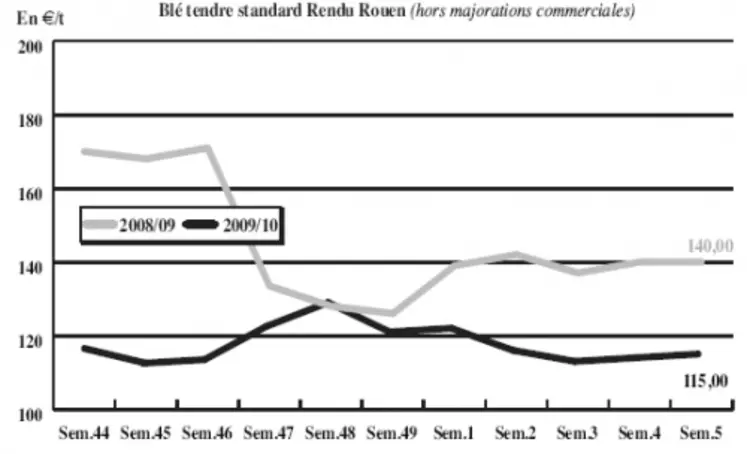

BLÉ TENDRE : incertitudes de la sortie de l’hiver

Après s’être repliés, les cours se sont quelque peu consolidés, dans le sillage d’un Chicago jugé survendu. L’ambiance reste néanmoins pesante alors que les volumes ne manquent pas et que les perspectives de production en Amérique du Sud sont importantes. En Europe, l’Espagne verrait ses surfaces de blé d’hiver progresser de 5,7 % en 2010 et la production roumaine est attendue en hausse de 35 %. Sur le marché français, la demande des Fab se limite au court terme, les incertitudes économiques incitant à la prudence. Les meuniers ne sont pas plus présents et les vendeurs résistent. Le portuaire s’anime régulièrement sans plus, mais concentre l’essentiel de l’activité. Sur le front des exportations en effet, la présence de la France se résume à des participations à des chargements sur pays tiers dans le cadre d’appels d’offres. Les opérateurs gardent un œil sur la parité euro/dollar, déterminante pour l’exportation et seront attentifs à l’estimation du stock de report à la sortie de l’hiver. La possibilité de mises à l’intervention n’est pas écartée.

MAÏS : petite activité à destination du nord de l’UE

Les cours du maïs suivent ceux du blé dans leur évolution, ce dernier étant actuellement privilégié dans les formules d’aliments du bétail, compte tenu de se compétitivité. Le Fob Rhin a généré une petite activité, pour l’approvisionnement des industriels du nord de l’Union européenne. On note également une petite activité sur la façade Atlantique, qui correspond à des couvertures d’anciens contrats conclus sur le Maghreb. Côté fondamentaux, la récolte Argentine pourrait être nettement supérieure à ce qui avait été prévu. En dépit d’une baisse des surfaces de 17,5 %, elle atteindrait 18,4 Mt (contre 15 Mt prévues précédemment par l’USDA). Grâce à de très bons rendements, attendus à 80 q/ha, son disponible exportable pourrait atteindre les 10 Mt, selon l’AGPM.

BLÉ DUR : encore quelques ventes sur l’Algérie

Les opérateurs rapportent quelques expéditions à destination de l’Algérie. L’Italie serait aux achats mais à des prix défiant toute concurrence. Le Fob Séville se situerait à 164 €/t sur l’échéance février-mars, en position “ vendeur ”. Du côté des fondamentaux, les surfaces de blé dur espagnoles reculeraient de 3,1 % pour 2010 à 518.100 ha.

ORGE DE MOUTURE : toujours délaissée

L’orge de mouture trouve toujours difficilement preneur auprès des industriels et ne monopolise pas les foules. Les mises à l’intervention se poursuivent (cf. p. 10). Les places portuaires de Rouen et de La Pallice ont néanmoins suscité une certaine activité avec des expéditions par petits caboteurs à destination de l’Espagne.

ORGE DE BRASSERIE : peu de changements

Le marché reste étroit et les cours évoluent peu. Notons que, nombre d’opérateurs de cette filière étaient réunis ce jour à Paris pour le séminaire annuel consacré à la filière.

AVOINE/TRITICALE : cours en repli

Les marchés des céréales secondaires restent toujours aussi étroits. Les cours suivent une orientation baissière dans le sillage des autres marchés.

FRET : le trafic se heurte à de nouvelles contraintes aux Pays-Bas

Le marché se heurte, sur le nord-UE, à des directives adoptées récemment par le gouvernement néerlandais, imposant que les transporteurs transitant dans leur pays doivent parler leur langue. Le nombre d’opérateurs répondant à cette contrainte étant limité, cette mesure durçit les conditions de travail dans cette zone, même si le trafic n’était pas très animé ces derniers temps. Des plaintes auraient été déposées à la direction des transports. Après un mois de janvier jugé correct, l’activité s’annoncerait « assez soutenue » pour février, en particulier à destination de Rouen et Dunkerque. Les frets maritimes ont enregistré une détente.

TOURTEAUX : activité limitée

Les tourteaux de soja se sont repliés sur le marché de Chicago tout au long de la semaine, en raison d’un manque de demande sur les périodes rapprochées. L’opinion baissière des acheteurs sur ce marché reste l’un des facteurs principaux du manque d’activité, car ils espèrent des baisses sur les périodes éloignées, notamment en raison de l’arrivée des récoltes sud américaines de soja sur le marché mondial. En tourteaux de colza, l’activité est restée limitée sur les échéances éloignées. Cependant, quelques réaprovisionnements sur du rapproché sont rapportés, et ce malgré une relative fermeté des cours dans le sillage des graines. En tournesol, le marché est éteint car il n’y a pas de marchandise disponible sur le rapproché. L’activité reste toujours faible dans les longueurs. En tourteau de lin, les cours se sont repliés. Rien de neuf n’est rapporté sur ce marché.

PROTÉAGINEUX : inactif

Les prix des pois se sont repliés sur la semaine, victimes une nouvelle fois d’un désintérêt total à la fois sur le portuaire et le marché intérieur. Pour la campagne 2009, il est même difficile dans certaine régions de coter les pois. Même tendance en féveroles, qui ne sont pas cotées cette semaine.

ISSUES DE MEUNERIE : toujours lourd

Le marché des issues reste marqué par un désintérêt important de la demande de la nutrition animale. Les quelques affaires rapportées sont réalisées sur des volumes très limités.

DÉSHYDRATÉS : atone

Une nouvelle fois, les cours des pulpes de betteraves et des luzernes sont reconduits. Ces deux marchés sont éteints, accompagnant la morosité de la nutrition animale. Les acheteurs sont attentistes.

CO-PRODUITS : peu d’activité

Le marché de la poudre de lait a gagné 50 euros /t, après la forte baisse de la semaine dernière. En lactosérum, les cours sont reconduits. L’activité est calme sur ces deux marchés. Les cours des PSC ont perdu du terrain sur la semaine, sur un marché relativement calme. Les affaires sont réalisées uniquement sur le rapproché. Le marché des pailles et fourrages reste mou. L’offre reste supérieure à la demande. Farines de poissons, le quota péruvien est atteint. Les pêches ont démarré dans le sud avec une activité insignifiante. La tension reste de mise.

PRODUITS DIVERS : peu de demande

En graineterie, l’ambiance n’est pas des plus actives. L’offre et la demande sont en retrait. Les cours ont perdu du terrain.

Le marché des semences fourragères n’évolue pas faute de demande. Les prix des légumes secs restent stables, sauf en pois chiches indiens, la récolte se présentant bien. Le marché est un peu plus actif.

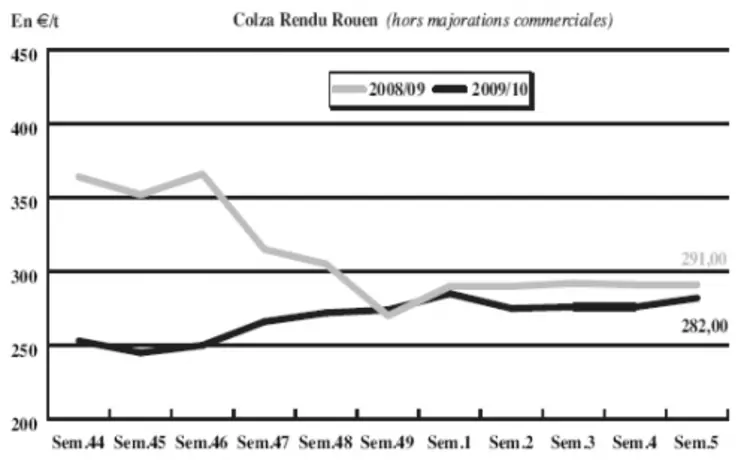

OLÉAGINEUX : retour d’une fermeté fragile

Le marché du colza est de nouveau plus ferme en sympathie avec les cours du soja américain. Ce dernier progresse dans le sillage du pétrole qui a gagné du terrain pour s’établir aux alentours des 77 $ le baril à New York. De plus, un léger repli du dollar permet aux productions cotées à Chicago d’être plus compétitives sur le marché mondial. Ceci profite aux cours du colza malgré une activité toujours limitée sur le marché européen. Ce retour de fermeté reste cependant fragile, en raison de l’arrivée des récoltes sud-américaines de soja qui pourraient alourdir le marché. De plus, l’annonce d’une restriction de l’offre en crédit du côté de la Chine inquiète les opérateurs car cela pourrait limiter l’un des principaux débouchés de la graine de soja américaine et faire se replier les cours.

Les cours du tournesol se raffermissent légèrement dans le sillage des oléagineux mondiaux, et aussi en raison de récoltes décevantes sur la Mer Noire et l’Argentine.