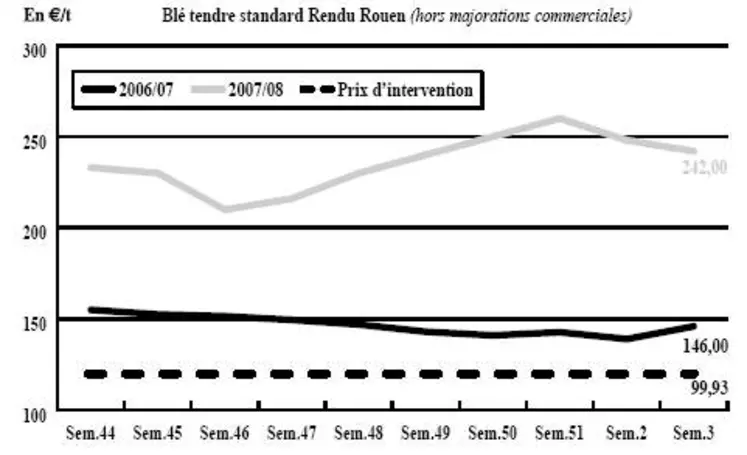

Un marché du blé tendre artificiel

BLÉ TENDRE : seul l’export pays tiers peut sauver la campagne…

Le marché physique est de plus en plus déconnecté des marchés à terme. Très peu d’affaires sont réalisées et la clé de la campagne est plus que jamais Rouen… Le dernier rapport de l’USDA, qui révèle des semis de blé d’hiver aux États-Unis inférieurs à ceux attendus initialement, a fait grimper les prix sur Chicago puis Euronext. Une situation qui a inhibé les velléités acheteuses sur le physique. Les opérateurs se sont retirés le temps que l’orage passe et que le marché se ressaisisse. C’est chose faite. Les prix ont même enregistré une détente technique liée notamment à la fermeté du dollar. De son côté, l’Ukraine pourrait revenir au marché avec un potentiel exportable de 1,2 Mt. Cela n’est pas une bonne nouvelle pour les exportateurs français… Notons que l’origine mer Noire est actuellement handicapée par le gel et est peu vendeuse. Par ailleurs, l’appel d’offres de la Turquie pour 200.000 t a été de nouveau reporté, tout comme celui du Pakistan qui portait sur 600.000 t. En récolte 2008, les cours poursuivent leur progression, soutenus par les estimations de l’USDA.

BLÉ DUR : forte hausse

Très forte appréciation des cours cette semaine, suite à une demande plus active de l’Algérie. De leur côté, les acheteurs italiens restent toujours en retrait.

ORGE DE MOUTURE : toujours calme

C’est un marché qui reste sans grand intérêt, malgré quelques affaires réalisées à la baisse sur le marché intérieur.

ORGE DE BRASSERIE: fermeté

Marché toujours haussier cette semaine, avec une demande régulière et surtout des disponibilités qui s’amenuisent de plus en plus. L’offre d’orges de printemps est assurée par des reventes, mais là aussi les disponibilités commencent à être rares. Les brasseurs sont aux achats sur 2007, 2008 et 2009. Les prix sur les prochaines campagnes suivent la tension observée sur l’AR. Les opérateurs déplorent par ailleurs des problèmes de qualité (germination et teneurs en protéines) sur l’ensemble des origines européennes.

MAÏS : forte demande dans l’Ouest

C’est un produit qui reste toujours très intéressant pour les industriels, par rapport au blé fourrager. D’importants volumes ont ainsi été traités par les fabricants d’aliment du bétail de Bretagne et des Pays de Loire depuis le début de la semaine. Par ailleurs, les fabs restent frileux. De son côté, la demande espagnole se manifeste uniquement au coup par coup.

FRETS : les cours sont irréguliers en maritimes et restent fermes en fluviaux

Après avoir atteint des records en automne, les coûts du transport maritime continuent à se détendre. C’est notamment le cas pour le BDI alors que le BPI progresse.

En frets fluviaux, l’offre de cales fait toujours défaut et, en face, la demande est bien présente. Résultat, le marché reste orienté à la hausse et l’activité limitée sur l’intracommunautaire. Le trafic à destination des places portuaire est toujours léthargique.

COMMERCE AGRO : hausse considérable des importations

Selon le Scees, en novembre 2007, l’excédent des échanges agroalimentaires français dépasse 850 M€. Il se contracte de 185 M€ du fait de la hausse plus marquée des importations que des exportations, en particulier sur pays tiers. La hausse des prix a un impact sur les échanges agroalimentaires. En cumul depuis le début 2007, le solde agroalimentaire atteint 8,5 Md€, soit 0,4 Md€ de plus que celui des 11 premiers mois de 2006. L’excédent des échanges en produits agricoles bruts s’élève à 97 M€ en novembre 2007. Il perd 65 M€ sur un an face à la hausse plus marquée des importations. Avec 862 M€, les importations s’accroissent de 83 M€ (+11 %). Celles de maïs progressent de +29 M€ (+132.000 t dont 101.000 t de plus en provenance du Brésil). Avec 61.000 t (1.100 t en novembre 2006), les importations de graines de colza atteignent des niveaux record.

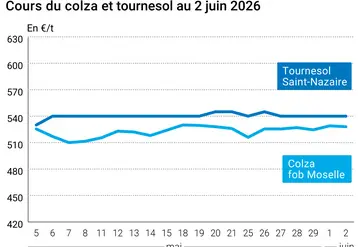

OLÉAGINEUX : records en tournesol

Les cours des oléagineux sont très fermes, en particulier en tournesol, qui affiche de nouveaux records. La barre des 500 €/t est largement dépassée et il n’est pas rare de trouver des graines à plus de 520 €/t dans certaines régions. Cette fermeté est le fruit de l’essoufflement des disponibilités européennes. La demande étant présente, le marché explose. Le volume d’affaires est des plus restreint. En colza, après une vague de hausses dans le sillage de Chicago, confortée par le recul des surfaces attendu en France pour la prochaine récolte, les cours ont observé une légère détente. Les échanges sont très peu fréquents en l’absence d’offre. La demande, elle, ne faiblit pas.

PROTÉAGINEUX : ferme mais arrêté

Le marché du pois suit l’évolution de la protéine à Chicago, où le soja a battu de nouveaux records. Les cours des pois s’inscrivent donc à la hausse, d’autant que l’offre est quasi inexistante. Malgré la demande des fabricants d’aliments du bétail, le volume d’affaires est au plus bas. Les féveroles présentent aussi des cours en nette hausse, portés par un regain d’intérêt sur Rouen. L’offre étant nulle, rien ne se traite.

ISSUES DE MEUNERIE : toujours tendu

Très grande fermeté cette semaine encore sur le marché des issues de meunerie. Tous les produits et l’ensemble des origines sont concernés par cette tension, liée au manque d’offre.

DÉSHYDRATÉS : progression des cours en l’absence d’offre

Les prix des luzernes et des pulpes déshydratées sont en hausse. Les besoins sont nombreux mais la marchandise rare. Les approvisionnements de printemps inquiètent.

CO-PRODUITS : fourrages en hausse

La poudre de lait génère des affaires en dispo et sur les mois à venir sur des prix en progression. En lactosérum, le marché est plus calme et la cotation spot est reconduite. En pailles et fourrages, les opérateurs font état de la rareté des produits. Les cours progressent. Le marché des PSC est très chahuté avec une grande volatilité des prix. Les cours augmentent depuis la publication des chiffres de l’USDA. Cela ne décourage pas la demande.

PRODUITS DIVERS : ferme en riz

Les ventes en distribution n’ayant pas encore démarré, le marché des graines fourragères est calme, avec quelques hausses modérées. Il faudra attendre février-mars pour la reprise. Les opérateurs s’attendent à une tension, les disponibilités étant très étroites. En graineterie, hormis la milliade, les cours sont à la hausse dans l’ambiance de fermeté générale. Le marché du riz reste ferme. Faiblesse du dollar et tension des frets soutiennent les prix, en particulier sur la Thaïlande.

Erratum : une erreur s’est glissée dans notre tendance la semaine dernière. Il fallait comprendre qu’une augmentation du prix du sarrasin de 20 €/t était constatée suite à la progression de 20% de la taxe à l’exportation chinoise.

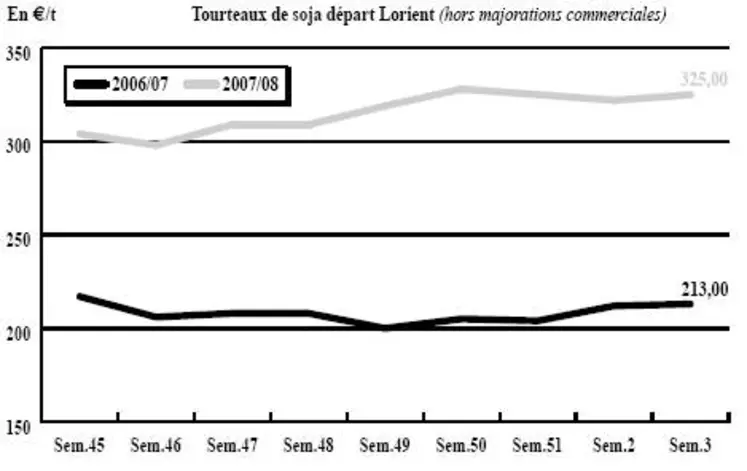

TOURTEAUX : les prix varient avec le pétrole, les affaires sont limitées

Le complexe soja a été propulsé à la hausse sur Chicago suite à la publication du rapport de l’USDA. Ce dernier, révisant en nette baisse le stock de report de maïs – concurrent en termes de surfaces et de débouchés en tant que substrat de carburant vert – a fait grimper les prix vers des records historiques.

Cette tension s’est bien entendu répercutée sur les prix affichés sur le marché français. Conséquence directe, les consommateurs se sont échappés. Les achats se limitent à la couverture des besoins incompressibles. Les affaires, limitées au court terme, sont alors sporadiques et concentrées sur les proches échéances. Notons que l’offre de tourteaux non-OGM est devenue extrêment étroite. Ce marché n’est plus significatif. Les cours des tourteaux de tournesol et colza ont eux aussi gagné du terrain. L’activité est limitée sur ces deux produits.