Un marché céréalier toujours aussi instable

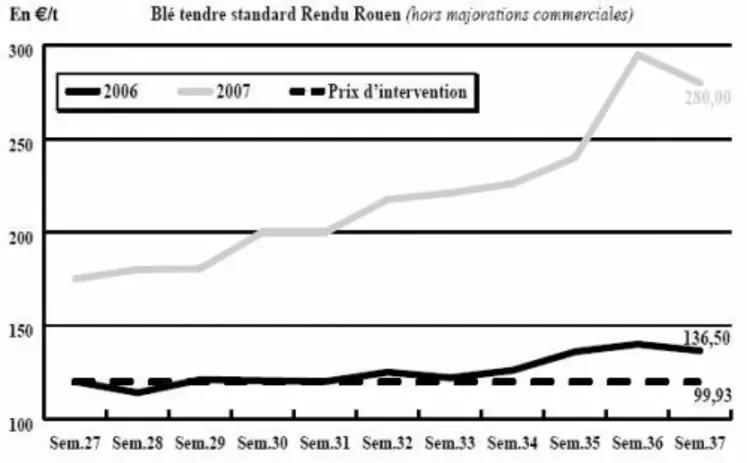

BLÉ TENDRE : les cours jouent au yo-yo

Après l’explosion enregistrée la semaine passée, les cours ont entrepris un repli général par rapport à nos dernières mercuriales. Mais la situation est loin d’être, semble-t-il, stabilisée. En effet, après la brusque remontée des prix à Chicago en début de semaine, les cours pourraient de nouveau connaître des fluctuations inconsidérées. C’est sans compter aussi sur la publication du dernier rapport du département américain de l’Agriculture (USDA), attendu ce mercredi après-midi. Les opérateurs surveillaient aussi les nouvelles du Comité de l’OniGC qui avait lieu ce mercredi. Le marché est toujours aussi difficile, même si l’on a enregistré quelques achats de complément de la part des fabricants d’aliments du bétail. Malgré tout, l’offre fait toujours défaut, les vendeurs observant attentivement cette nouvelle phase de développement du marché. “Le problème, c’est qu’on n’arrive pas encore à avoir de visibilité réelle sur les bases de consolidation du marché” avouait un courtier lors de la Bourse de commerce de Paris ce mercredi.

BLÉ DUR : tendu

On enregistre quelques affaires cette semaine dans le Sud-Est, alors que l’activité commerciale est très limitée par ailleurs. Le marché reste très tendu, avec des cours qui progressent encore. Le fob Séville se retrouve traité cette semaine à 335 euros/t, en hausse de 10 euros/t par rapport à la semaine passée.

ORGE DE MOUTURE : plus actif

On note un léger mieux en ce qui concerne l’activité commerciale que ce soit en portuaire ou en départ région, avec une demande qui fait son retour, mais le manque d’offre pénalise encore le niveau des affaires. Les cours se replient également d’une semaine sur l’autre, mais les fondamentaux restent haussiers.

ORGE DE BRASSERIE : nouvelle flambée dans le vide

Activité commerciale une fois encore très peu développée cette semaine, avec des vendeurs retirés pour la plupart, et des malteurs qui sont couverts jusqu’à la fin de l’année. Quelques achats en revente se réalisent au coup par coup, mais les cours réagissent toujours vivement aux fluctuations des autres céréales.

MAÏS : activité réduite

Le marché du maïs ancienne récolte est désormais réduit à sa plus simple expression. En nouvelle campagne, pas beaucoup plus de monde aux affaires, avec des cours qui évoluent en ordre dispersé selon les régions. Entre hausse et baisse dans certaines zones, les opérateurs ont bien du mal à déterminer une base de négociation.

Selon AGPM Info, à la fin août, la situation des maïs français était dans l’ensemble plutôt favorable et assez homogène quant aux espérances de rendement. L’été frais et pluvieux, s’il limite un peu les possibilités de records, est globalement bon pour les maïs. Les cultures non irriguées, soit les deux-tiers des maïs français, sont partout à des niveaux corrects avec très peu de parcelles médiocres. Par ailleurs, dans l’UE à 27, les prévisions de récolte de maïs grain se situent à un niveau voisin de 46 millions de tonnes (contre 54 Mt en 2006/2007), avec une surface à près de 8,3 millions d’hectares. Les conditions difficiles de l’été en Europe centrale étant à l’origine de la récolte en fourrage de nombreuses surfaces semées en grain en Hongrie et Roumanie.

FRETS : nouveau record

Les prix du transport maritime des marchandises sèches ont de nouveau battu des records la semaine passée, dopés par une demande que l’offre de navires ne parvient pas à suivre. Le Baltic Dry Index (BDI) a atteint notamment un niveau jamais enregistré depuis sa création en 1998 (cf p. 4). Le Baltic Panamax Index dont la plupart des routes concernent les céréales est lui aussi au plus haut. Depuis le début du printemps, le BDI a grimpé de 75 %.

Toujours la même physionomie pour le trafic fluvial cette semaine, avec des prix céréaliers encore trop hauts, qui bloquent les opérations commerciales.

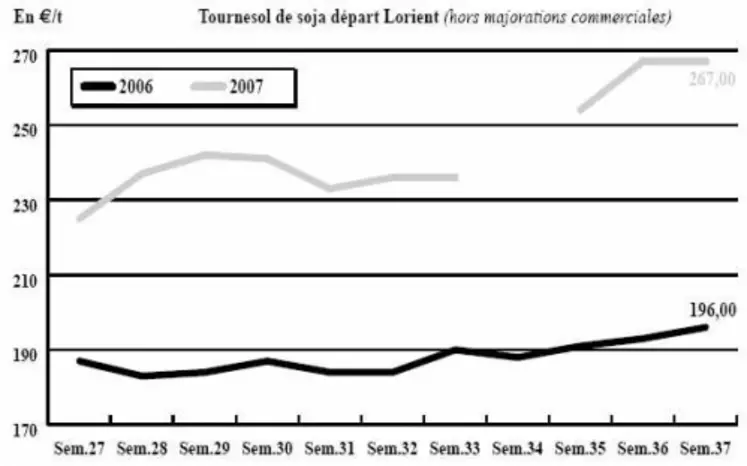

OLÉAGINEUX : ferme mais activité réduite

Les cours du colza évoluent peu, dans un contexte de marché hésitant. Les acheteurs sont moins agressifs. Les opérateurs sont surtout en attente de la publication, mercredi, du rapport mensuel de l’USDA. La graine de soja poursuit sa progression dans le sillage du blé. Quant au tournesol, les prix demeurent très fermes. Le marché est toujours acheteur mais les offres manquent cruellement.

PROTÉAGINEUX : pas de vendeurs

En pois, le marché reste anecdotique car toujours en recherche d’offres. Certains industriels qui ont des besoins précis n’arrivent guère à trouver de la marchandise et les fabricants d’aliment sont confrontés au même problème. Malgré les prix élevés, le marché reste plutôt acheteur dans la mesure où les prix des céréales, et notamment du blé, atteignent des records de hausse. En féverole, la récolte, achevée, montre des signes rassurants : très bons rendements et bonne qualité. Les prix progressent toutefois, l’Égypte revenant aux achats.

ISSUES DE MEUNERIE : tendu

Le marché reste extrêmement nerveux, sous l’emprise de la volatilité du blé. Mais lorsqu’il faut satisfaire des besoins, quelques acheteurs n’hésitent pas à se positionner.

DÉSHYDRATÉS : transition en pulpes

En luzerne, les prix continuent leur progression, dans le sillage des céréales, tandis que la qualité laisse à désirer (16 % de protéines). Les contrats s’exécutent correctement. En pulpes, la campagne betteravière à venir s’annonce « prometteuse », selon la CGB. Les rendements betterave devraient être très bons. Le marché se situe en phase de transition, avec des usines qui devraient redémarrer la semaine prochaine, date en avance de 10 à 15 jours sur la date normale.

CO-PRODUITS : marchés peu actifs

En poudre de lait, les cours sont reconduits compte tenu d’une activité inexistante en disponible. En lactosérum, le recul des prix se poursuit. En PSC, les cours demeurent très élevés, en sympathie avec les céréales. Mais les transactions sont plus hésitantes, l’orientation des marchés se montrant incertaine. En pailles et fourrages, les prix restent fermes, sous fond d’inquiétudes (quantités et qualité). Les besoins ne sont pas trop importants. En corps gras, on note beaucoup d’incotés, dans un contexte d’incertitude et de prudence des acheteurs.

PRODUITS DIVERS : fermeté persistante

En graines fourragères, les cours poursuivent leur progression dans le sillage des céréales. Les disponibilités parfois très réduites de certaines matières (dactyle, ray-grass...) inquiètent les professionnels. Même progression en graineterie, toujours dans le sens croissant du marché. En riz, le marché est très ferme sur la Thaïlande (hausse du fret et demande assez importante sur le marché intérieur). En attente de la nouvelle récolte en Italie.

TOURTEAUX : ferme en soja, quelques compléments sur l’hiver

Les tourteaux de soja restent très fermes, dans le sillage du blé et du complexe protéique à Chicago. La forte progression des frets contribue également à alimenter la tendance. L’activité est cependant relativement calme sur le rapproché, quelques achats de complément se font sur l’hiver. Notons que malgré les niveaux de prix atteints, les tourteaux restent compétitifs pour les formulations, devant la grande fermeté du blé. Acheteurs comme vendeurs sont davantage préoccupés par le rapport de l’USDA, sachant que la Chine prévoit d’ores et déjà une récolte de soja en baisse de 9,8 %, au profit du maïs. L’huile de soja continue sa progression, portée par le marché de la palme. En tourteau de colza et tournesol, les opérateurs sont un peu revenus aux achats et quelques couvertures se développent progressivement sur l’hiver. Mais en tournesol très peu de marchandise est disponible, ce qui est problématique. Comme pour les huiles, la demande étant très forte.