Un marché céréalier qui se détend

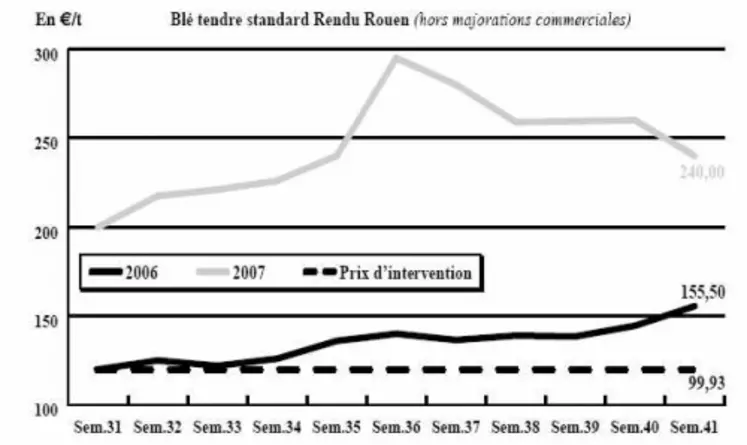

BLÉ TENDRE : le physique se déconnecte des marchés à terme

Après une très forte dégradation des cours en fin de semaine dernière, les cours ont repris des couleurs en ce début de semaine. Malgré tout, on s’aperçoit que le marché physique s’est déconnecté de l’orientation des marchés à terme. L’activité commerciale quant à elle, est encore très peu développée cette semaine et concentrée sur le rapproché, notamment sur l’intérieur, où les acheteurs restent en retrait, pressentant un nouveau réajustement à la baisse prochainement, notamment sous la pression des premiers maïs. Côté vendeur, on cherche à libérer de la place pour justement rentrer les maïs… D’autant que la demande internationale se réveille nettement avec deux importants appels d’offres, l’un de l’Égypte (60.000 tonnes) qui poursuit son programme d’achat, et l’autre de la Turquie qui serait preneuse de 250.000 tonnes de blé. Si l’origine française pourrait avoir une chance d’y accéder avec la dernière baisse des cours, le blé russe semble encore le mieux placé malgré l’arrivée des taxes à l’exportation mise en place récemment.

BLÉ DUR : sous tension

Marché toujours sous tension cette semaine, même s’il semble franchir un seuil avec une ambiance plus calme. En effet, la rétention en culture se détend quelque peu, l’offre se fait donc plus fournie. Malgré tout, les cours demeurent fermes, face à une demande toujours bien présente en Grèce, Italie et dans les pays du Maghreb.

ORGE DE MOUTURE : sans rythme

Les cours ont également opéré une forte dégringolade cette semaine dans le sillage du blé et des céréales fourragères en règle générale. Les opérateurs ne sont pas beaucoup plus occupés, les acheteurs souhaitant ancore attendre la poursuite de ce mouvement baissier.

ORGE DE BRASSERIE : calme

Activité commerciale des plus calmes cette semaine, avec des opérateurs qui se sont couverts suffisamment jusqu’à la fin de l’année. Les cours évoluent assez peu. En ce qui concerne la qualité de la récolte 2007, les Malteurs de France indiquent que les conditions climatiques atypiques de cette année ont entraîné une baisse de rendement agronomique accompagnée d’une baisse de calibrage et une augmentation de la teneur en protéines. Des conditions particulières qui ont par conséquent réduit les quantités disponibles d’orges aux normes brassicoles. Les teneurs en humidité sont en général supérieures aux années précédentes, avec une moyenne de 13,8 % en orge de printemps et de 14,4 % en orge d’hiver.

Pour le calibrage, l’Esterel reste autour de 75 % de grains supérieurs à 2,5mm, alors que les nouvelles variétés 6 rangs hiver, Arturio, Azurel et Cervoise ont enregistré un niveau de calibrage supérieur à 85 %. L’orge 2 rangs Vanessa, calibre naturellement au-dessus de 90 % alors qu’en orge de printemps, les calibrages se situent entre 75 et 90 % suivant les variétés.

MAÏS : nette détente

Marché relativement actif, avec des fabricants d’aliments qui ont retravaillé leurs formulations avec plus de maïs, à l’approche des premières coupes. Les cours se sont aussi nettement dégradés face à une offre plus importante dans les semaines à venir. La situation est un peu plus détendue sur la façade ouest du pays, où les importations ont apporté un peu plus de fluidité. Actuellement, environ 300.000 t de maïs brésilien ont déjà débarqué dans les ports français, et au total, ce sont au moins 800.000 tonnes qui auraient été contractés jusqu’à présent.

FRETS : nouvelle progression

Les frets maritimes pour le transport des matières sèches ont encore progressé jusqu’à battre de nouveaux records. L’indice composite Baltic Dry Index (BDI), moyenne des prix pratiqués sur 24 routes de transport en vrac de matières sèches, a donc explosé en raison de l’inadéquation de la flotte mondiale, dont la taille ne suffit pas à absorber un trafic maritime en pleine euphorie, notamment avec la demande asiatique. Le Baltic Panamax Index (BPI) s’envole également.

TOURTEAUX : petite activité

Après avoir marqué une baisse avec le recul à Chicago, les cours du soja sont repartis à la hausse sur fond de rumeur de recul de production aux États-Unis. De plus, la situation n’est pas encourageante au Brésil. Les prix des tourteaux de soja ont donc progressé. Les affaires sont rares, les couvertures étant bien entamées. Seules quelques transactions en rapproché sont observées. En colza et en tournesol, les cours reculent dans le sillage des graines. Les échanges sont inexistants.

PROTÉAGINEUX : activité faible

La demande était presque absente sur la semaine. Les cours des céréales ayant reculé, les acheteurs se sont reportés dessus. Les prix s’affichent nominalement en baisse. En féverole qualité humaine, les cours se sont détendus. Il semble que l’Égypte soit moins aux achats. Quelques bateaux auraient pris du retard.

ISSUES DE MEUNERIE : détente

L’activité reste hésitante, avec des prix plutôt en baisse malgré le peu d’offres. Les acheteurs sont moins pressés. Les récentes imporations de matières premières et les cours du blé fourrager ayant reculé sur le marché intérieur, ils se sont un peu détournés des issues.

DÉSHYDRATÉS : ferme

En pulpes, l’intérêt acheteur reste fort, les prix restant compétitifs comparé aux céréales. Selon le Cedus, les rendements de 2007 en betteraves et en sucre seraient “records”, avec 85 t/ha en moyenne pour la betterave (avec des pointes à 100 t) et autour de 13 t/ha en sucre. En luzerne, les fab sont un peu déboussolés. Les rares affaires se traitent sur le court terme, faute de disponibilités.

CO-PRODUITS : marchés peu actifs

Le marché de la poudre de lait reconduit la cotation de la semaine passée. En lactosérum, par contre, on note une nette hausse. En corn gluten, les cours s’effritent légèrement dans le sillage du maïs. Les citrus sont plus stables, les disponibilités étant très réduites. En pailles et fourrages, les cours sont reconduits. Les acheteurs sont moins au rendez-vous, préoccupés par les ensilages. De ce fait la demande est moins suivie. Les corps gras sont très fermes. Les acheteurs sont assez réticents dans ce contexte.

PRODUITS DIVERS : dispo réduites

En graines fourragères, il y a toujours du mal à satisfaire les besoins. Quelques affaires se sont opérées, en fonction des disponibilités. À noter que le Canada est hors du marché cette année sur le lotier, les disponibilités étant trop étroites. En graineterie, on note toujours quelques ajustements en fonction de ce qui arrive et de ce qui se demande. En légumes secs, il n’y a toujours aucun marché en flageolets, la demande étant pour le moment absente. En riz, on note un léger fléchissement des cours en Thaïlande, toujours dans le même contexte (ventes des stocks gouvernementaux et faiblesse du dollar).

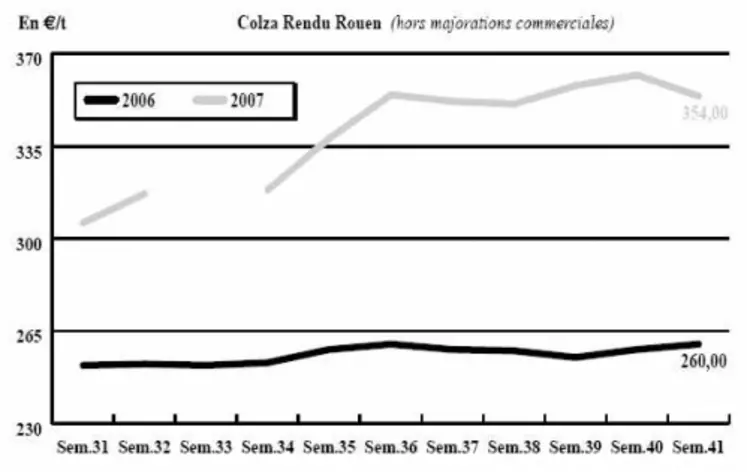

OLÉAGINEUX : Reprise en colza, recul en tournesol

Après une petite période de baisse, dans le sillage du soja à Chicago et des céréales françaises, les cours du colza se sont repris avec le regain observé en céréales en début de semaine. Le retour de la fermeté en soja outre-Atlantique, conséquent à des rumeurs de baisse de production en soja aux États-Unis et de mauvaises conditions au Brésil, y ont également participé. Les échanges sur le marché français sont très réduits en terme de volumes. L’essentiel de l’approvisionnement se fait plutôt du côté des productions ukrainiennes, en ce moment, faute de volume mis en vente.

En tournesol, en revanche, les prix reculent nettement, en sympathie avec le marché mondial des huiles qui, après avoir affiché des cours au sommet, se détend quelque peu cette semaine. C’est le recul du pétrole qui a permis cette baisse. Les graines de tournesol repassent donc sous la barre des 500 euros la tonne et ne génèrent que peu d’affaires.