Un marché céréalier qui se cherche

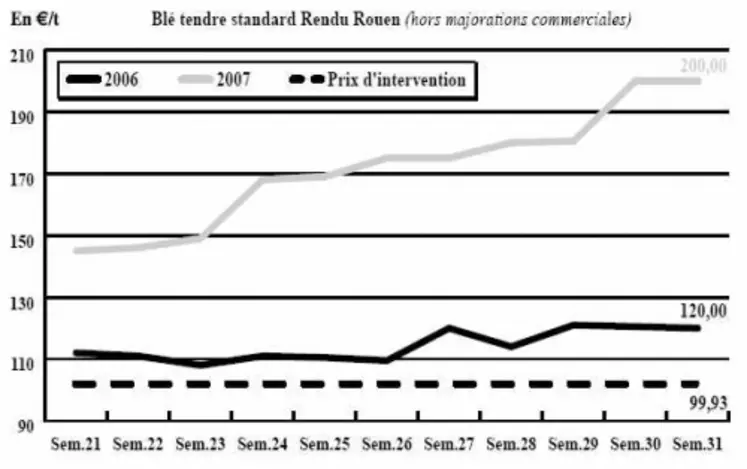

BLÉ TENDRE : quelques affaires au cas par cas…

Après avoir atteint des nouveaux records à la hausse, les cours du blé se replient, à la faveur notamment du retour d’un temps plus clément qui permet l’avancée des opérations de récolte. Euronext a par ailleurs fait l’objet de prises de bénéfices et de livraisons des consommateurs. Cela a plombé le marché. Sur le physique l’ambiance demeure attentiste et les échanges limités, alors que la moisson n’est pas bouclée dans toutes les régions. Les premiers bilans commencent à tomber. L’OniGC table à cet égard sur un rendement moyen proche de 69 q/ha. La récolte pourrait alors ne pas dépasser 34 Mt. L’humidité reste, selon l’office, satisfaisante, même si elle est en général supérieure à celle de 2006. Comme annoncé précédemment, les PS sont en retrait. Les taux de protéines sont pour le moment supérieurs à 11,5 % et la qualité sanitaire ne semble pas avoir été trop altérée selon les premiers résultats. Les productions seraient en retrait dans le Sud-Ouest, en Pays-de-Loire et Lorraine. Sur la scène internationale, l’Egypte a lancé un nouvel appel d’offres…

BLÉ DUR : blocage de la situation

Activité commerciale toujours bloquée. Quelques affaires se concluent à la hausse. Concernant la qualité, le Sud-Est a été plus épargné par les problèmes d’échaudage, en relation avec la fusariose notamment, comme l’indique l’OniGC. Dans les autres bassins de production, la moucheture est davantage observée. Les taux de mitadinage sont partout inférieurs à 20 %. Les teneurs protéiques sont généralement supérieures à 13 %, voire 13, 5%. Le rendement moyen national est voisin de 45 q/ha (-2 q/ha), et la production reste proche des 2 Mt.

ORGE DE MOUTURE : détente

Après avoir affiché une nette fermeté, liée à la moindre présence de l’Ukraine sur le marché européen (sa récolte étant mise à mal par la sécheresse), l’orge de mouture se résout à suivre le blé dans son évolution baissière. Les cours avaient précédemment atteint des sommets.

Du côté de la production, l’OniGC confirme l’hétérogénéité des rendements à l’échelle nationale. Ceux-ci sont d’ailleurs très souvent en retrait par rapport à l’an dernier. Si l’on observe des niveaux supérieurs à 70 voire 75 q/ha au nord de la Seine, les conditions végétatives difficiles du printemps ont fortement affecté la production dans l’Est et le Centre. Le rendement moyen se situerait à 62 q/ha, soit une perte de 4 q/ha sur un an. La production hexagonale est alors estimée à 7,4 Mt, en retrait de 5 % sur 2006. Les PS, entre 55 et 65 kg/hl, sont généralement inférieurs à ceux de l’an passé et le calibrage dépasse souvent 80 %.

ORGE DE BRASSERIE : explosion

Le marché explose dans le vide. Les opérateurs restent inquiets et attendent les résultats des récoltes allemandes et danoises qui sont loin d’être terminées… En France, comme le relève l’OniGC, les taux protéiques des orges d’hiver resteraient en accord avec les utilisations en malterie, autour de 11%. En printemps, le rendement, proche des 52 q/ha (-5 q/ha sur 2006), est mis à mal par les difficiles conditions de culture. La production est estimée à 2,6 Mt.

MAÏS : toujours la fermeté en AR

Le maïs AR, qui a, comme l’orge, suivi le blé dans à la hausse, reste aujourd’hui bien tenu en dépit de la détente des autres céréales fourragères. La chute de production enregistrée en Hongrie réserve en effet de bonnes perspectives de ventes sur l’intracommunautaire pour les pays producteurs de l’ouest européen.

FRETS : des records en maritimes

Le retard pris par les récoltes modère l’activité en portuaire. Le trafic fluvial est, lui, bloqué sur l’intra-UE. Les cours des frets fluviaux sont donc reconduits. Les frets maritimes ont enregistré de nouveaux records, le BDI dépassant les 6.900 pts et le BPI, qui comporte 7 routes, dont la plupart concerne les céréales, atteignant 7.384 pts (cf.p2). L’indice mensuel du fret céréalier a bondi de 15,5 % sur un mois et enregistré son niveau le plus haut depuis sa récente création. Une tendance liée au dynamisme des échanges, mais également à une création de nouveaux navires trop lente.

TOURTEAUX : grande fermeté sur l’ensemble des produits

Les prix sont très bien orientés sur l’ensemble des tourteaux. Celui du soja, cher mais encore abordable en comparaison d’autres matières premières, a généré des échanges de couvertures d’hiver, mais les volumes sont restés limités. Les prix des tourteaux de colza et de tournesol s’envolent suivant les graines oléagineuses.

PROTÉAGINEUX : progression des cours sur fond de recul des rendements

Les pois protéagineux affichent des cours en hausse cette semaine encore. C’est surtout l’absence d’offre qui a provoqué cette tendance car la demande est assez calme. Les vendeurs redoutent un net reçu des rendements qui, combiné à la baisse des surfaces, risque d’entraîner une récolte insuffisante. Le volume d’affaires est donc très limité. En pois jaunes, les vendeurs se font plus discrets, restant attentifs aux résultats de récolte.

En féveroles, les cours n’évoluent pas en l’absence de demande et donc d’affaires.

ISSUES DE MEUNERIE : sans offre

Comme la semaine passée, le marché des issues de meunerie poursuit sa progression et affiche une nouvelle hausse sur l’ensemble des produits, notamment en région parisienne. Cette tension s’inscrit dans un contexte de manque d’offre. Pour autant la demande est assez faible mais suffit à faire progresser les cours.

DÉSHYDRATÉS : fermeté sur les luzernes déshydratées

Le marché des luzernes est plus ferme cette semaine, entraîné par une bonne demande et des disponibilités visiblement réduites. En pulpes de betteraves, les cours sont plus stables, mais l’offre se réduit avec le retrait des produits d’importations. Concernant la récolte de betterave, elle s’annonce bien selon les opérateurs mais les cours pourraient rester fermes en sympathie avec le marché céréalier.

CO-PRODUITS : fermeté générale

Le marché des produits laitiers reconduit ses prix cette semaine en l’absence totale d’activité. Ainsi poudre de lait et lactosérum conservent leurs niveaux de la semaine passée, nominalement.

En PSC, les cours de l’ensemble des produits restent fermes. Les échanges sont rares.

Concernant les pailles et fourrages, les vendeurs rechignent à donner des prix pour le moment, la récolte n’étant pas terminée. Quoi qu’il en soit, on se dirigerait vers une année difficile selon les producteurs qui parlent déjà de pénurie. En corps gras, peu offerts, la fermeté règne.

PRODUITS DIVERS : calme estival

En graines fourragères, graineterie et légumes secs, la majorité des cours est reconduite et les marchés sont très calmes en cette période estivale.

OLEAGINEUX : des cours toujours en progression, mais un marché éteint

Les prix des graines oléagineuses continuent d’augmenter, en colza comme en tournesol. Concernant le premier, c’est le retard pris sur les récoltes ainsi que la baisse conséquente des rendements qui sont à l’origine de la hausse. La semaine dernière, au Royaume-Uni, la moisson n’était réalisée qu’à hauteur de 15/20% tandis qu’en Allemagne, il restait encore 20 à 25% des surfaces de colza à couper. Selon la note hebdomadaire des oléagineux, la baisse des rendements pourrait bien effacer la hausse des surfaces européennes. On signale déjà des inquiétudes pour la campagne suivante dans la mesure où, après deux années décevantes et un rapport de prix céréales/colza de seulement 1,5, les producteurs pourraient se détourner de la culture de colza. En tournesol, les prix progressent aussi très nettement. Toutefois les affaires sont peu nombreuses, l’offre faisant encore défaut. Le marché ne devrait pas se détendre avant la récolte argentine, début 2008, compte tenu de la faible production ukrainienne attendue.