Un marché céréalier déstabilisant

BLE TENDRE : les fondamentaux du marché restent fermes

Après la forte hausse des cours enregistrée la semaine passée, le marché semble faire une pause ce mercredi, avec une légère correction à la baisse. Faute d’une activité réellement dense, les prix évoluent en sympathie avec Chicago, qui a lui aussi opéré un retrait face aux derniers chiffres décevants des exportations américaines. En France, on observe un volume d’affaires assez limité cette semaine, avec des vendeurs toujours aussi attentistes et une forte rétention en culture. Côté acheteur, la meunerie est présente par à coups, alors que les fabricants d’aliments du bétail hésitent à s’engager, de peur de provoquer une nouvelle progression sensible des cours… Néanmoins, les fondamentaux restent fermes et les fabs devront se couvrir d’ici à la fin de l’année. Sur le marché international, la situation évolue également, avec l’Irak qui a acheté 200.000 t de blé américain et avec l’Egypte qui devait lancer un appel d’offres de 50 à 55.000 t en milieu de semaine.

BLÉ DUR : net raffermissement

« Il est difficile d’expliquer ce que l’on ne comprend pas », déclarait un opérateur, concernant la hausse vertigineuse des cours ces dernières semaines. Certes, les prix suivent le mouvement de fermeté du reste du marché céréalier, mais les intervenants sont étonnés des niveaux atteints, qu’aucun paramètre ne justifie. Le marché reste demandeur (Italie, Algérie) sur le rapproché.

ORGE DE MOUTURE : déconnecté

Le marché des orges fourragères semble ne plus pouvoir suivre la hausse échevelée du blé tendre. En effet, les cours n’enregistrent qu’une légère amélioration de l’ordre de 2 euros/t, loin des 4 à 5 euros/t que le blé a engrangé depuis la semaine passée. L’activité commerciale est des plus calme, avec des opérateurs plus observateurs attentifs qu’acteurs intensifs.

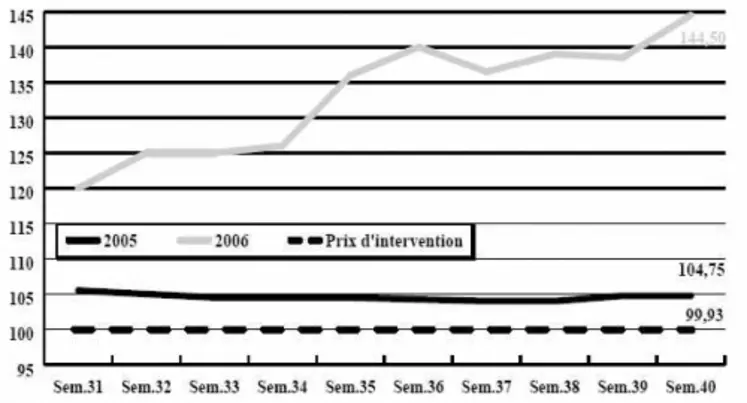

ORGE DE BRASSERIE : encore et toujours haussier

On ne sait plus trop que dire sur un marché complètement ingérable. Les vendeurs restent quasiment «assis sur leur tas» comme le révèle un courtier et, du côté des malteurs, on hésite très fortement à accompagner la hausse. Résultat, un marché débridé, voire incohérent, mais dans tous les cas, avec des cours qui poursuivent inlassablement leur progression. Ainsi, le fob Creil reprend 2 euros la tonne par rapport à la semaine dernière, une hausse encore plus sensible sur la variété Esterel qui engrange 4 euros la tonne supplémentaire.

MAÏS : attentisme

Activité commerciale toujours aussi limitée cette semaine, avec des opérateurs qui restent attentistes et attentifs aux premières rumeurs de récolte. Celles-ci révèlent une certaines déception au niveau des rendements. Les fortes pluies qui ont traversé le pays ont stoppé les coupes dans les régions qui avaient débuté la récolte et, vendeurs comme acheteurs attendent de nouveaux éléments pour s’engager plus en avant.

COCERAL : dernières estimations

Le Comité du commerce des céréales, aliments du bétail et oléagineux de l’UE (Coceral) a diffusé ses derniers chiffres concernant la récolte de céréales européenne 2006 (UE-25). Celle-ci s’élèverait à 240,91 Mt (contre 253,49 Mt en 2005) dont : 108,95 Mt de blé tendre (115,32 Mt), 54,55 Mt d’orge (52,88 Mt), 43,34 Mt de maïs (48,05 Mt), 8,59 Mt de triticale (9,99 Mt), 7,37 Mt d’avoine (5,57 Mt) et 6,59 Mt de seigle (7,64 Mt). Les chiffres du Coceral pour la production européenne de céréales 2006 à 31 pays (UE-25+Roumanie, Bulgarie, Serbie, Croatie, Bosnie, Macédoine et Albanie) s’élèvent à 272,55 Mt (288,56 Mt en 2005), dont 119,66 Mt de blé tendre (126,99 Mt), 61,53 Mt de maïs (68,27 Mt) et 56,55 Mt d’orge (55,27 Mt).

OLÉAGINEUX : ennui total

Les transactions sont rares cette semaine encore. Les vendeurs français ne fournissent pas de produits. Les cours en colza se redressent. En tournesol, les prix acheteurs progressent mais comme en colza, le marché est peu offert. Si bien que de nombreux lots venus d’Europe de l’Est, d’origine ukrainienne notamment, arrivent chez les consommateurs français.

TOURTEAUX : sans intérêt

Les cotations ont peu évolué depuis la semaine dernière. Étant donné l’absence d’indicateurs favorisant la hausse à moyen terme, les acheteurs ne sont pas pressés de se positionner sur le marché. Les prix sont intéressants mais ne génèrent quasiment aucune activité. Cette morosité est valable pour les tourteaux de colza et de tournesol également. Leurs prix évoluent peu depuis la semaine dernière.

ISSUES DE MEUNERIE : peu d’affaires

Peu de variations d’une semaine sur l’autre. Le marché reste ferme avec une offre limitée et une demande peu agressive. Les échanges sont limités dans ce contexte.

DÉSHYDRATÉS : tendu en pulpes

Les cotations de pulpes de betteraves progressent cette semaine encore. La demande ne faiblit pas, ce sont plutôt les offres qui font défaut et leur absence a tendance à bloquer le marché. En luzernes, par contre, les cours sont reconduits et les affaires moins nombreuses.

CO-PRODUITS : des marchés fermes

La poudre de lait est encore ferme cette semaine et la cotation spot progresse de nouveau avec une offre réduite et la suppression de la prime d’aliment veau, qui n’encourage pas cette production. En lactosérum, le cours en disponible est inchangé depuis la semaine passée. Du côté des PSC, les cotations de citrus, qui ne génère aucune affaire, sont en recul. Le corn gluten feed profite de la fermeté générale et gagne quelques euros. En pailles et fourrages, aucun changement n’est à signaler. Les prix sont reconduits sur un marché peu actif.

PRODUITS DIVERS : hausse des graines

Le marché de la graineterie présente une fermeté sur certaines matières premières, notamment en dari roux, millet blanc et tournesol strié français, dont les rendements s’annoncent très moyens. Ajoutez à cela la faiblesse de la récolte européenne. En graines fourragères, l’activité ralentit, la saison des achats en disponible touchant à sa fin. Les opérateurs attendent également le Congrès de Bruxelles pour se prononcer sur les achats à terme. Côté prix, ils sont tous reconduits, à l’exception des rays-grass anglais sur lesquels l’activité s’est concentrée. Le marché des farines de poissons se stabilise. Des inquiétudes apparaissent pour le prochain quota de pêche au Pérou. Des températures plus élevées qu’à la normale dans l’océan Pacifique ont perturbé la reproduction des anchois et le quota de pêches devrait donc être revu à la baisse. Le marché des légumes secs est actif.

PROTÉAGINEUX : retour de la demande en pois

Cette semaine est marquée par un léger retour de la demande, notamment des fabricants d’aliments du bétail qui réintègrent le pois protéagineux dans leurs formules. La hausse des matières premières riches en protéines, notamment du blé et des graines de soja, constatée cette semaine, a fait progresser l’intérêt pour le pois protéagineux. Les cotations s’affichent ainsi en hausse sur l’ensemble du territoire où la demande reprend du poil de la bête. Des affaires sont donc rapportées, en particulier sur l’ouest du territoire.

Sur le marché de la féverole, la cotation de la marchandise à destination de l’alimentation humaine est en hausse suite à une bonne demande égyptienne, mais les graines de haute qualité manquent à l’appel et empêchent la réalisation de transactions. En ce qui concerne la “qualité animale”, les prix ne varient pas depuis la semaine dernière et les affaires sont peu nombreuses.