Un contexte céréalier encore tendu

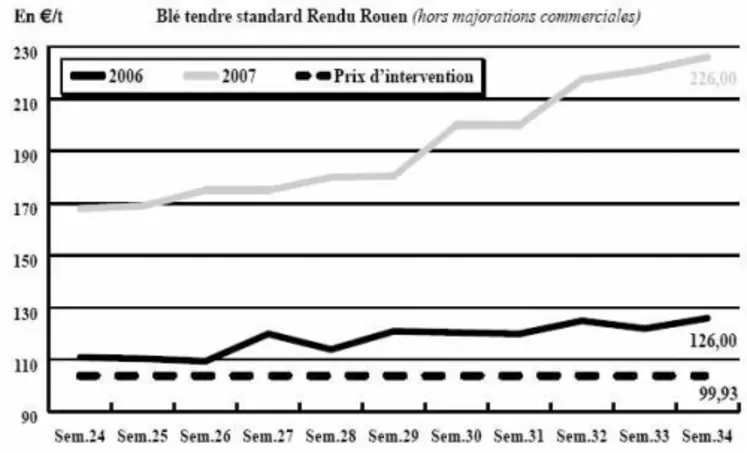

BLÉ TENDRE : une situation toujours aussi tendue

On pouvait espérer une certaine reprise de l’activité commerciale après une semaine du quinze août des plus calmes… Au contraire, on ne note aucune amélioration de ce côté-là ! Il faut dire que la situation plutôt tendue des marchés céréaliers incite les opérateurs à la prudence. Les organismes stockeurs se heurtent à une production très réduite par rapport aux estimations du printemps dernier qui annonçait quasiment 5 millions de tonnes de blé de plus que ce qui va réellement être collecté. Car si le ministère de l’Agriculture et l’OniGC annoncent une récolte 2007 aux alentours de 32 à 33 Mt, certains opérateurs placent la barre plutôt entre 30 et 31 Mt… De plus, proportionnellement au niveau de la production, l’engagement des OS est somme toute normal. Même si la rétention en culture est importante… Les cours ont donc poursuivi leur ascension dépassant les 125 euro/t. À l’international, l’Égypte a acheté 450.000 t de blé, d’origines russe et américaine. Autant dire qu’avec nos niveaux de prix nous sommes à la ramasse !

BLÉ DUR : activité bloquée

Le marché du blé dur peine véritablement à prendre son rythme de croisière, avec des opérateurs encore assez peu aux affaires. Peu de visibilité donc pour les professionnels qui attendent aussi le retour des Italiens, absents des affaires pour tout le mois d’août. Les cours évoluent assez irrégulièrement selon les origines, avec toutefois un petit mouvement baissiers dans le Sud-Ouest.

ORGE DE MOUTURE : progression

Là aussi l’activité commerciale n’est pas particulièrement développée, avec des affaires qui se réalisent au coup par coup, selon les opportunités d’achats. Globalement, le marché poursuit sa progression au niveau des cours, en sympathie avec le blé tendre qui a repris sa marche en avant. Malgré tout, les opérateurs s’attendent à un marché céréalier qui devrait plutôt plafonner, même si beaucoup d’entre-eux tablent sur une fin d’année 2007 avec un niveau de prix élevé… Après, la visibilité est beaucoup plus floue, et le marché pourrait très bien se retourner, tant en blé qu’en orge.

ORGE DE BRASSERIE : fermeté

Les cours ont repris leur mouvement de hausse de plus belle, avec la confirmation de récoltes calamiteuses dans le nord de l’Union européenne. L’absence d’opérateurs, notamment les vendeurs, avec une demande qui subsiste assez régulièrement, provoque donc une nouvelle envolée des cours. Malgré tout, la situation devrait se calmer dans les semaines qui viennent.

MAÏS : fermeté générale

L’activité se borne à quelques achats de couverture pendant la période de soudure (août-septembre), avec des fabricants d’aliments quitentent de bénéficier de “bonnes affaires”. En revanche, grand calme en nouvelle campagne, les opérateurs hésitant à décider d’une stratégie sur le plus long terme pour le moment. Si la pluie est largement bénéfique aux maïs, en revanche on peut craindre de légers effets d’une température un peu fraîche pour la saison.

À noter que, selon Agroconsult, les exportations de blé ukrainiennes sont revues à la hausse (2,4 Mt contre 2,1 Mt le mois dernier), alors que celles pour l’orge et surtout le maïs, sont abaissées.

FRETS : la hausse se poursuit

Les prix du transport maritime des marchandises sèches ont de nouveau battu des records cette semaine, grâce à une demande de frets exceptionnellement élevée pour un mois d’août. Après avoir atteint un pic à 7.319 points, le Baltic Dry Index (BDI) a terminé autour de 7.300 points, dépassant une fois de plus le Baltic Panamax Index (BPI), qui comporte sept routes dont la plupart concernent les céréales. Ce dernier s’est apprécié de plus de 300 points en une semaine.

Quant à l’indice mensuel du fret céréalier, il a bondi de 15,5 % sur un mois et enregistré son niveau le plus haut depuis sa création. Une tendance liée au dynamisme des échanges, mais également à une création de nouveaux navires trop lente.

TOURTEAUX : fermes mais demandés

Les cours des tourteaux ont progressé dans le sillage des graines dont les cours restent fermes cette semaine. Seuls les tourteaux de soja ont généré des échanges, profitant de rendements en pois très bas. Les fabricants d’aliments du bétail passent aux achats dans ce contexte.

PROTÉAGINEUX : trop rares offres

En pois, les rendements mauvais constatés ce mois-ci ne font qu’accentuer l’érosion des disponibilités. Les prix s’affichent encore en hausse, dans le sillage des céréales. À de tels niveaux de prix, les fabricants d’aliments semblent majoritairement se détourner vers les tourteaux de soja notamment. En féverole, les cours restent fermes, et la demande reste présente de la part de l’Égypte.

ISSUES DE MEUNERIE : haussier

Les cours des issues continuent à progresser, dans un volume d’affaires extrêmement limité. Dans certaines régions, les acheteurs reviennent aux achats. Dans un contexte de très grande fermeté des cours du blé, les prix des issues pourraient encore progresser.

DÉSHYDRATÉS : fermeté confirmée

Alors que la troisième coupe de luzerne a démarré dans la grande majorité des zones de production, les cours poursuivent leur progression. Les conditions climatiques très médiocres et la très grande fermeté des autres matières premières portent les prix de la luzerne 18 % de 140 euro/t départ Marne. Face à de tels niveaux de prix, les fabricants d’aliments procèdent à des achats tenus.

CO-PRODUITS : marchés peu actifs

Le marché de la poudre de lait est très calme. Quelques affaires se traitent en disponible. La cotation de cette semaine est le reflet de la moyenne de celle-ci. En lactosérum, des échanges sont observés sur un marché en recul. En corn gluten, les cotations sont absentes du marché, en raison d’une pénurie d’offres. Les vendeurs sont extrêmement prudents face aux cours hésitants des céréales. Les citrus sont quant à eux très fermes, dans le sillage des autres matières premières. En pailles et fourrages, la demande se heurte à des quantités limitées et parfois de qualité en deçà des attentes. Les cours progressent cette semaine dans tout le Nord-est français. En corps gras, les prix s’affichent à la hausse, notamment en graisse de volaille. Les offres demeurent mesurées. L’activité est calme.

PRODUITS DIVERS : ferme en graineterie

En graines fourragères, la semaine a été calme dans les transactions. Les cours sont pour le moment reconduits. Dans le sillage des autres matières premières, les cours des graines d’oisellerie s’affichent en hausse en général, selon les disponibilités. En légumes secs, les cours sont très fermes, malgré une activité calme dans l’attente de la fin des récoltes en Amérique du Nord.

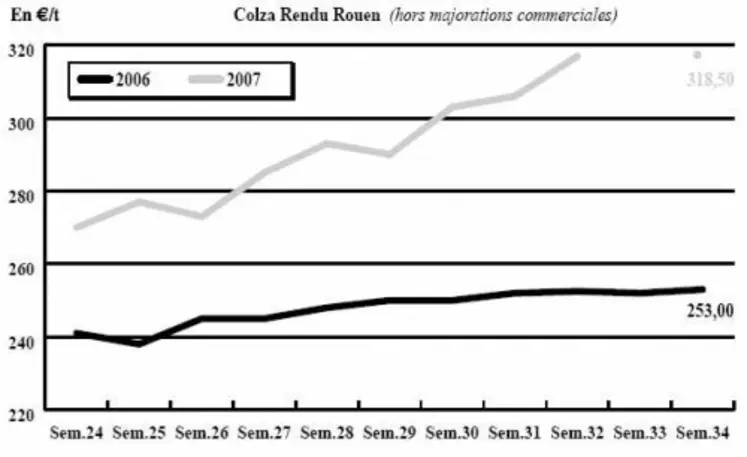

OLEAGINEUX : Quelles limites pour les graines oléagineuses ?

Les cotations des graines oléagineuses restent fidèles à l’évolution constatée depuis plusieurs semaines. La fermeté est toujours de mise et ne semble pas prête à s’estomper. En règle générale, l’activité est calme, de nombreux opérateurs étant encore en vacances. En colza, les cours progressent suivant une demande toujours très présente mais bien peu satisfaite. Les quantités manquent cruellement et selon certains opérateurs, les contractualisations de colza destinés aux biocarburants viennent amoindrir une offre déjà peu présente compte tenu des mauvais rendements de la récolte.

En tournesol, les prix sont encore haussiers, confortés par une production ukrainienne en recul confirmé par le gouvernement. Ce dernier a annoncé une baisse de 13% de la production, à 4,64 Mt (5,32 Mt l’an passé), conséquence de la sécheresse qui s’est abattue sur le pays.