Tsunami virtuel sur le marché céréalier !

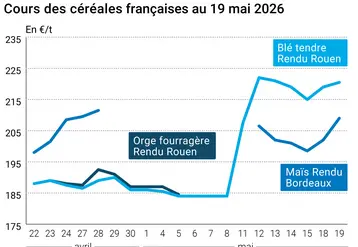

BLÉ TENDRE : marché insaisissable, opérateurs perdus…

On assiste à une situation inédite. En clair, c’est l’affolement général… Le marché reste sous très haute tension au plan international alors que les perspectives de production dans l’hémisphère sud sont compromises par une météo trop sèche. En face, la demande est bien présente. L’Inde a en particulier commandé 795.000 t de blé ce qui a dopé les prix mondiaux, mais aussi européens, et notamment en France, où le marché à terme mène la danse. Les vendeurs, gourmands, conservent leur marchandise pour profiter de prix toujours plus rémunérateurs. Du coup, les cours explosent, virtuellement du moins, puisque face à l’extraordinaire volatilité du marché – l’échéance septembre a par exemple bondi de plus de 17 €/t sur la seule journée de mardi, et engrangé près de 40 €/t sur la semaine–, les acheteurs sont relégués au rang de spectateurs. Le marché est tendu et tétanisé. Difficile donc de fournir des prix réellement représentatifs tant l’évolution est rapide. Les cotations figurant dans nos colonnes correspondent à un instantané du marché établi mercredi midi.

BLÉ DUR : fortes tensions

Les cours flambent sur le marché du blé dur, à l’image du Fob Séville qui s’est traité à 325 €/t mardi. Cette tendance à la fermeté incite les vendeurs à la rétention. Une situation qui alimente la tension du marché et limite les échanges. Les affaires sont en effet très rares.

ORGE DE MOUTURE : explosion et blocage du marché

L’orge de mouture se laisse entraîner à la hausse par l’ascension spéculative du marché du blé tendre. Mais là aussi, l’activité commerciale est bloquée par cette folle embardée.

ORGE DE BRASSERIE : toujours très ferme

Le marché des brasseries, avec une forte hausse cette semaine encore, fait figure de petit joueur par rapport au blé tendre, à l’orge fourragère et au maïs… Mais là encore, les cours engrangent néanmoins une douzaine d’euros par rapport à nos dernières mercuriales, avec un niveau d’affaires réduit cependant.

MAÏS : encore et toujours des importations dans les ports bretons

Comme en blé tendre, le marché est survolté. Dans le Sud-Ouest, les prix évoluent d’heure en heure. Cette forte hausse se fait néanmoins dans le vide puisque les échanges sont dans ce contexte quasi-inexistants. En Bretagne, le marché est scindé en deux. On rapporte ainsi une grosse activité d’importation de maïs brésiliens, mais également de sorgho et manioc. Ces achats se font au détriment des blés et maïs nationaux. Les consommateurs éloignés des places portuaires, qui cherchent à se couvrir sur le rapproché, s’alimentent sur le marché local. Ainsi, quelques affaires se traitent en maïs.

FRETS : les maritimes au plus haut, fermeté en fluviaux

Les prix du transport maritime des marchandises sèches ont enregistré de nouveau records à la hausse, alors que les frets pétroliers continuaient de reculer. Le BPI (qui comporte 7 routes dont la plupart concerne les céréales), comme le BDI ont atteint des sommets historiques (cf.p3). Le trafic fluvial est toujours très étroit en terme d’offres, et le niveau des prix s’en ressent. L’activité se résume à quelques expéditions d’orges de brasserie sur l’intracommunautaire.

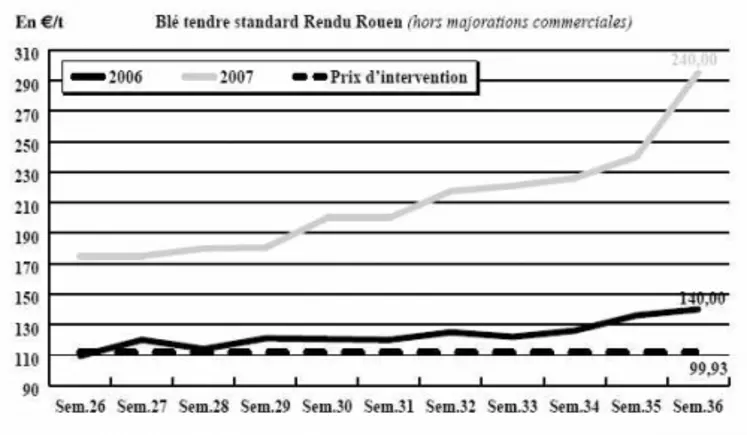

COLLECTE/STOCKS : les chiffres de l’OniGC au 1 er août

L’Office national interprofessionnel des grandes cultures (OniGC) a fait paraître les chiffres de la collecte de céréales au 1 er août 2007 qui s’élève à 14,58 Mt (contre 19,43 Mt au 1 er août 2006). Dont 9,13 Mt en blé tendre (12,34 Mt), 122.300 t de maïs (142.000 t), 4,27 Mt d’orges (5,53 Mt), 861.000 t de blé dur (950.000 t) et 105.000 tonnes de triticale (342.000 t).

Les stocks chez les collecteurs agréés atteint 14,90 Mt au 1 er août 2007 (contre 20,29 Mt au 1er août 2006), dont 8,76 Mt de blé tendre (11,99 Mt) et 3,96 Mt d’orges (5,51 Mt).

TOURTEAUX : ferme et peu actif

Les prix de l’ensemble des tourteaux sont en nette hausse, portés par la flambée des matières premières pour le soja et le colza. En tournesol, les prix progressent suite à la montée des huiles qui dopent les cours des graines. Toutefois très peu d’offres existent, les vendeurs préférant avoir la marchandise physiquement pour s’engager.

PROTÉAGINEUX : pas de vendeurs

En pois, le marché est plutôt acheteur mais il se trouve confronté à une absence des vendeurs. Avec une production en recul de 50 % par rapport à l’année dernière, les vendeurs hésitent à mettre en marché une partie des offres, aussi mince soit-elle. Les prix sont donc haussiers, sans réelles affaires. En féverole, l’activité semble se réveiller. Face à l’étroitesse des disponibilités, les prix progressent à nouveau.

ISSUES DE MEUNERIE : forte hausse

Les prix des issues suivent totalement l’ascension démesurée du blé. Mais le marché est totalement inactif, faute d’offres. Quelques rares affaires se font à des prix aberrants.

DÉSHYDRATÉS : fermeté

La tendance reste très ferme en luzerne, sachant que cette semaine est cotée de la luzerne 17 %. Les récoltes estivales n’ont pas permis d’obtenir des taux de protéines très élevés, les conditions n’ayant pas été très propices. En pulpes, le marché est plus compliqué à l’approche de la nouvelle campagne. Certaines usines vont redémarrer leur activité. Les acheteurs préfèrent donc retarder leurs achats pour bénéficier de prix en deçà de ceux pratiqués actuellement.

CO-PRODUITS : marchés peu actifs

En poudre de lait, les cours sont stationnaires, faute d’échanges en spot depuis les dernières réservations mensuelles. Concernant le lactosérum, les prix reculent nettement. En PSC, le marché se heurte à l’étroitesse des offres. Les prix sont très fermes. En pailles et fourrages, « jamais on a vu une telle fébrilité à la fin de l’été », avouait un opérateur. La demande ne bat pas encore son plein, mais la qualité et surtout la quantité des offres ne permettent pas toujours de répondre aux besoins. Les prix sont très fermes. En corps gras, les prix poursuivent la hausse, la demande étant bien présente et les disponibilités faibles.

PRODUITS DIVERS : toujours élevé

En graines fourragères, les prix grimpent. Il y a à la fois des inquiétudes sur les quantités et la qualité. En graineterie, les cours progressent dans l’ensemble, portés par la fermeté générale des matières premières.

En légumes secs, l’activité est plus soutenue que fin août, malgré des niveaux de prix parfois historiquement hauts. En farines de poisson, le marché devient plus résistant, après s’être repris sous l’effet de la baisse des stocks au Pérou et d’une hausse de la consommation chinoise.

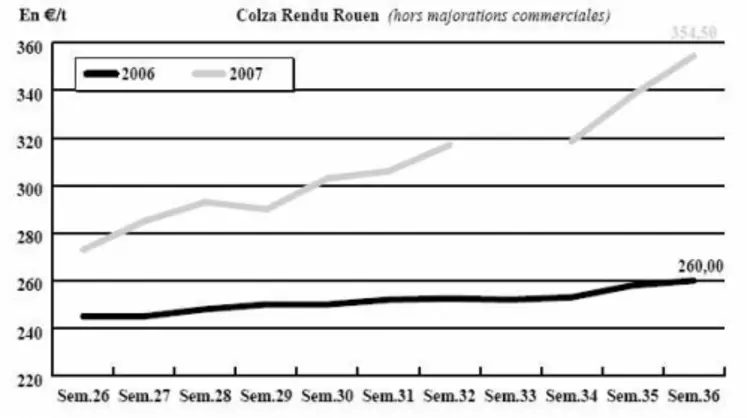

OLEAGINEUX : nouveaux records des prix en colza comme en tournesol

De nouvelles limites sont franchies cette semaine, avec le passage au delà des 350 euros/t en colza fob Moselle et des 410 euros/t en tournesol rendu Bordeaux. Les affaires sont pourtant très rares. En colza, on note quelques échanges mais de faibles quantités, il s’agit de lots en culture. Le marché suit la hausse des céréales françaises, dont le blé est lui même porté par des prix à la hausse outre-Atlantique. Ajoutez à cela, la bonne tenue du complexe protéique à Chicago, celle des huiles (avec une demande en tournesol qui se reporte sur celle de colza) et de très faibles quantités disponibles pour une demande bien présente sur le marché européen, et les prix s’envolent. En tournesol, la situation est tout aussi tendue. La fermeté de l’huile et l’attente de la récolte, prévue en recul en Europe, font progresser les cours à de très hauts niveaux. L’activité est proche de zéro, les vendeurs attendant de rentrer des produits pour les offrir. À ce propos, on commence à récolter dans le sud de la France.