Très lourd sur l’ensemble des marchés

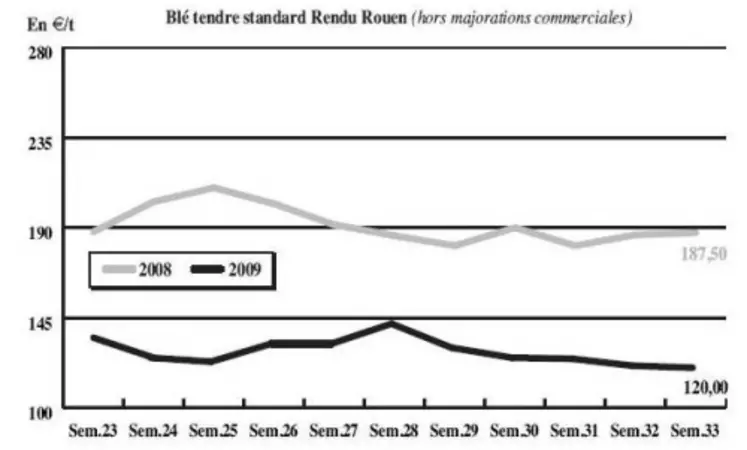

Blé tendre : petite hausse sans reprise de l’activité

Les prix du blé tendre français se sont ressaisis par rapport à la semaine dernière mais la tendance demeure extrêmement lourde. Les échanges sont très limités, et ce malgré le retour de nombreux opérateurs revenus de congés estivaux. La légère fermeté observée est surtout le fruit d’éléments internationaux comme les conditions de cultures très sèches en Australie qui font craindre un recul de la production ou encore la menace d’une grève des producteurs en Argentine qui pourrait bloquer leurs exportations. Outre Atlantique le blé nord américain a réagi à la hausse à ces fondamentaux, entraînant dans son sillage les cours des productions européennes. Les exportations européennes, assez soutenues, n’ont pas été à l’origine de la hausse. Au contraire, l’achat égyptien a plutôt tiré les prix vers le bas, les cours français s’alignant sur la concurrence pour ne pas perdre le plus important importateur de blé mondial. L’activité sur l’intérieur du territoire hexagonal est sporadique. Les ports, la meunerie ou la nutrition animale ne sont pas aux achats.

ORGE DE BRASSERIE : encore en retrait

La tendance baissière observée la semaine dernière ne s’est pas estompée, au contraire. La récolte européenne pèse toujours sur les cours des productions françaises. L’Allemagne, qui est traditionnellement un important client pour l’offre française, a engrangé une forte récolte et devient ainsi un concurrent redoutable. De fait, la demande est absente et les opérateurs ne s’attendent pas à un retour de l’activité avant plusieurs semaines.

ORGE DE MOUTURE : marché déserté

Les prix des orges fourragères françaises approchent de l’intervention et paralysent le marché. Les acheteurs sont très peu absents comme les vendeurs qui ne se précipitent pas dans ce contexte.

MAÏS : nouvelle récolte compétitive par rapport au blé

Avec des cours stables à baissiers en nouvelle récolte, le maïs retrouve de l’intérêt auprès des fabricants d’aliments du bétail qui passent aux achats. L’ancienne récolte, en revanche, peine à trouver acquéreur, alors que les besoins de libérer de la place dans les silos s’intensifient de jour en jour. Aux craintes concernant la production touchée par la sécheresse dans le sud du pays, viennent s’ajouter celle liées à la Chrysomèle qui menacent les productions de l’est de l’Hexagone.

BLÉ DUR : marché complètement amorphe

Difficile d’identifier de l’activité sur le marché du blé dur français actuellement. Les cotations publiées cette semaine sont plutôt nominales dans ce contexte très inactif.

FRÊTS : sans changement

Comme la semaine passée, l’activité du fret fluvial tourne au ralenti. La demande étant toujours limitée vers les ports, l’est ou le nord de l’Union européenne, le trafic peine à s’intensifier. La tendance n’est pas plus ferme concernant les indices de frets maritimes, dont les niveaux sont tous en recul.

TOURTEAUX : hausse en soja

Les tourteaux de soja se sont repris cette semaine, accompagnant entre autres un temps moins favorable aux USA, une forte demande à l’export et la hausse du pétrole. Des transactions sont rapportées toutes périodes.

En tourteaux de tournesol et colza, les affaires se réalisent sur les longueurs.

PROTÉAGINEUX : toujours calme

Les prix des pois évoluent en ordre dispersé. L’activité n’est pas de retour sur ce marché toujours très délaissé.

En féveroles, les cours ont été ponctuellement soutenus par un réveil de la demande à l’export la semaine dernière, notamment égyptienne. L’activité est cependant vite retombée.

ISSUES DE MEUNERIE : net repli

Les cours des issues suivent une tendance baissière, sur un marché toujours marqué par la désaffection des fabricants d’aliments. Les échanges sont réduits. L’activité de la meunerie repartant, la situation pourrait être difficile en septembre, si le peu d’intérêt se maintient.

DÉSHYDRATÉS : peu compétitifs

Les cours des pulpes de betteraves et des luzernes se replient cette semaine en raison de prix relativement bas sur l’ensemble des céréales. Les déshydratés ajustent donc leur prix pour que les opérateurs reviennent vers ces marchés.

CO-PRODUITS : peu actifs

La cotation de poudre de lait progresse mais les vendeurs offrent leurs productions à un niveau supérieur. Le prix du lactoserum est reconduit sur un marché peu actif.

Les cours des PSC se replient face à la concurrence des produits comme les céréales. Le marché est à l’arrêt.

En pailles et fourrages, les cours sont stables à baissiers sur un marché où peu d’affaires sont passées. Les récoltes dans le nord de l’Europe seraient abondantes et de bonne qualité. En France, un temps sec touchant les pâtures pourrait ramener un peu d’activité.

PRODUITS DIVERS : repli des cours

Les cours de la graineterie baissent légèrement selon les produits en raison d’une activité à l’arrêt. Les opérateurs attendent plus d’informations sur les nouvelles récoltes.

Le marché des graines fourragères est resté calme cette semaine. Quelques affaires ont été enregistrées, mais les volumes ne sont pas suffisants pour faire évoluer les cours. Des stocks lourds, ainsi que l’approche des nouvelles récoltes font baisser les prix afin de libérer les cellules de stockage.

Le marché des légumes secs voit ses prix légèrement baisser, notamment au Canada avec le retour d’un climat favorable aux cultures. Le marché s’anime de nouveau avec la fin des vacances.

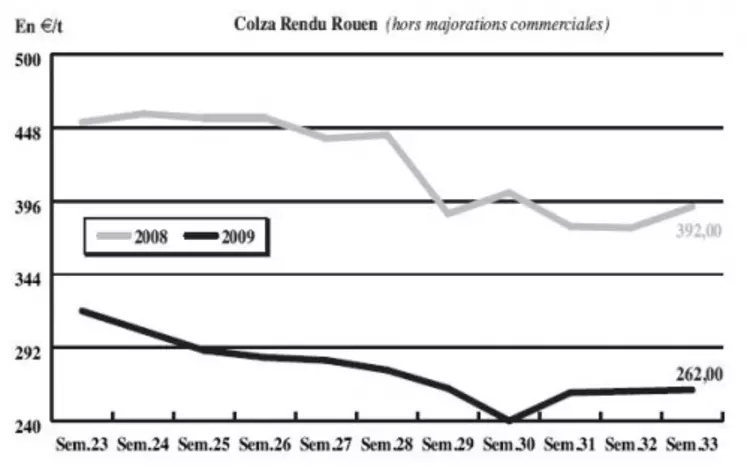

OLÉAGINEUX : progression dans le sillage du pétrole et du soja

Les prix du colza progressent cette semaine en sympathie avec ceux du soja. La graine américaine a progressé en raison d’un marché sous tension entre une demande mondiale, et notamment chinoise, toujours soutenue et une offre en retrait notamment en Amérique du sud. Un baril de pétrole approchant les 75 $ à New York cette semaine a aussi soutenu les débouchés énergétiques des cultures oléagineuses. Cependant, ce dernier élément se tasse en fin de période sans pour autant détendre les prix sur les marchés du colza et du soja. En France, la récolte en colza s’annonce abondante et de bonne qualité. Le marché est prévu lourd, avec des stocks de report importants et la continuité de phénomènes de rétention de la part des producteurs qui ne souhaitent pas vendre à ces niveaux de prix.

Les cours du tournesol n’évoluent pas cette semaine sur un marché peu offert. Les prochaines récoltes pourraient faire redémarrer l’activité, malgré la concurrence des origines mer Noire.