Tendances : une embellie de courte durée

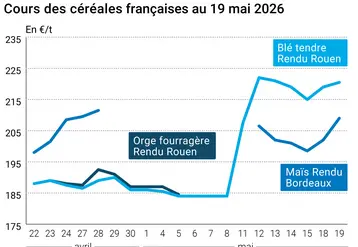

Blé tendre : le marché retombe

La reprise de l’activité et la remontée des cours enregistrée la semaine passée n’ont pas fait long feu… Le contrat égyptien qui avait provoqué cette embellie, n’est malheureusement pas suffisant pour permettre au marché de poursuivre sur cette voie. Ce dernier est suspendu aux achats de couvertures en portuaire et à quelques affaires de la meunerie. Pour le reste, tout est bloqué, à commencer par les fabricants d’aliment du bétail qui en sont réduit pour l’instant à s’approvisionner au coup par coup.

L’horizon reste donc encore assez sombre en ancienne campagne avec des cours qui subissent une nouvelle dégradation. En nouvelle récolte, la situation n’est pas plus brillante pour l’instant. La lourdeur se fait également sentir avec les pluies abondantes qui s’abattent sur l’Europe actuellement et des perspectives de production prometteuses.

On notera que les offres françaises à l’intervention ont de nouveau progressé, pour atteindre au 6 mars, 303.652 t de céréales (contre 281.942 t au 27 février), dont 236.452 t de blé tendre (225.902 t) et 67.200 t d’orge (56.040 t). On compte en blé tendre, 184.852 t en région Onic d’Orléans (183.852 t), 42.150 t à Dijon (35.450 t), 9.450 t à Châlons-en-Champagne (6.600 t), et en orge 37.610 t à Châlons-en-Champagne (31.950 t), 11.150 t à Orléans (11.150 t), 13.700 t à Dijon (8.200 t) et 4.740 t à Nancy (4.740 t).

Au niveau européen, les offres à l’intervention ont aussi enregistré une légère progression. Au 26 février, elles représentaient, toutes céréales confondues, 7,68 Mt (contre 7,61 au 19 février), dont 2,89 Mt de blé (2,84 Mt), 3,29 Mt de maïs (3,31) et 1,50 Mt d’orge (1,45 Mt). La Hongrie reste toujours loin devant avec 3,76 Mt, suivie par l’Allemagne (1,40 Mt), la Pologne (791.049 t), la Slovaquie (501.222 t) et la République tchèque (461.215 t).

Blé dur : inerte

Au nord Loire, le marché s’effrite doucement mais sûrement, et en sud-Loire, le marché est endormi avec des opérateurs qui s’interrogent sur les besoins des pays du Maghreb et de l’Italie.

Orge mouture : déprimé

Aucun changement particulier sur un marché encore déprimé et une activité commerciale des plus calme. Les cours suivent la tendance baissière des autres céréales et les perspectives d’amélioration sont pour l’instant assez réduites.

Brasserie : dans l’anonymat

Les semaines se suivent et le niveau d’affaires reste toujours aussi bas. Les malteurs européens opèrent leurs achats au coup par coup, mais les volumes sont limités. La nouvelle campagne n’a pas l’air de susciter beaucoup d’intérêt pour l’instant de la part des vendeurs comme des acheteurs.

Maïs : en plein marasme

La situation ne s’améliore pas, loin de là, sur un marché qui s’est nettement détérioré avec la crise de la grippe aviaire. Après une nouvelle dégradation, les cours ont maintenant l’air de vouloir se stabiliser cette semaine, mais la tendance reste fragile.

Selon AGPM Info, une étude de l’Inra de Rennes montrerait que la production mondiale de maïs pourrait connaître une croissance de 1,4 % par an de 2004 à 2014 et la consommation de 1,5 % par an. Réalisé selon un modèle économétrique qui couvre les principaux pays producteurs (Etats-Unis, Brésil, Argentine ou Chine), il montre notamment que la production progresserait peu aux Etats-Unis (0,62 % par an), contrairement aux pays d’Amérique Latine (+2,55 %).

Protéagineux : totalement délaissés

Avec un soja en baisse, des prix de blé au ras des pâquerettes, le marché des pois est baissier et malgré tout totalement délaissé par les Fab. Ces derniers ne sont pas aux achats en raison des incertitudes inhérentes à la grippe aviaire. En féveroles, les cours se replient dans le vide en qualité humaine. En effet, même si les disponibilités sont désormais limitées, la demande est inexistante. Aucune affaire n’est rapportée en alimentation animale.

Oléagineux : calme

Les cours sont fermes en colza sur la semaine, mais tendent à repartir à la baisse. Une évolution qui est plus en ligne avec les fondamentaux. Les échanges restent très limités. En tournesol, le marché est toujours immobilisé et déserté des opérateurs.

Tourteaux : en repli

Répercutant les mouvements du soja sur Chicago, les cours des tourteaux se replient. Mais c’est surtout les parités monétaires qui déterminent ou non le passage des opérateurs aux achats. Les affaires se limitent néanmoins à de petits réapprovisionnements sur le court terme. Les marchés sont globalement très calmes, la grippe aviaire continuant de pénaliser le niveau des échanges sur la fin de l’hiver et le printemps. Les opérateurs rapportent quelques petites prises de positions ponctuelles sur la période estivale et l’hiver prochain. La baisse s’accompagne de quelques affaires en colza, mais n’a pas permis de relancer les échanges en tournesol.

Déshydratés : petit intérêt dû à la neige

Les cours sont tenus en pulpes, comme en luzerne déshydratée, où l’on s’approche de la fin de campagne. Le froid et la neige ont localement relancé l’intérêt et permis la réalisation de quelques petits achats de compléments.

Issues de meunerie : toujours ferme

Les semaines se suivent et se ressemblent : la fermeté se poursuit sur un marché peu offert.

PSC : des intérêts en corn gluten

Le marché est très calme. Les cours n’évoluent pas significativement en citrus. En corn gluten, les acheteurs questionnent sur le mai-septembre.

Légumes secs : ferme en haricots colorés

Côté activité, les Indiens vendent activement leurs pois chiches. Côté prix, les haricots colorés sont très fermes par manque de disponibilités et les lentilles du Canada se maintiennent à des niveaux bas, surtout pour les grades n°2.

Graineterie : marché attentiste

Les cours sont maintenus mais deviennent nominaux face aux craintes liées à la grippe aviaire. Les acheteurs se montrent très prudents.

Graines fourragères : affaires en dactyle

Des affaires se sont traitées en dactyle. Aucun changement n’est rapporté sur les autres produits, le temps froid ayant provoqué une certaine morosité sur le marché. Le radoucissement des températures devrait relancer les échanges et, déjà, l’intérêt acheteur se fait plus présent en particulier sur la Bretagne.

Pailles et fourrages : marché inactif

Le froid n’a pas été à même de relancer l’activité. Les cours sont reconduits.