Tendances : le pessimisme semble s’enraciner

Blé tendre : déprimé

En cette Bourse exceptionnelle très fréquentée, on commente naturellement la disparition du Pape Jean-Paul II et l’émotion planétaire qu’elle suscite. Sur le plan céréalier, on considère comme très décevants les résultats du dernier comité de gestion qui n’ a adjugé que 154.000 t de blé tendre, dont 104.000 t en France, avec une restitution de 3,90 E/t. On est loin des 10 E/t de la mi-mars. Quant au volume octroyé —qui peut paraître conséquent au premier abord—, il correspond en fait à deux semaines d’adjudications, étant donné que Bruxelles n’a pas tenu de réunion depuis le 31 mars pour cause de fêtes pascales. Au final, ces résultats ne sont pas pour mettre du baume au cœur des opérateurs. Ces derniers sont désabusés. Ils regardent les cours s’affaisser de jour en jour, sans que cette tendance baissière ne suscite d’intérêt acheteur, sur le portuaire comme sur l’intracommunautaire ou l’intérieur. Les échanges manquent en effet cruellement de dynamisme. Les mises sur le marché de tonnages ex-intervention de blé tendre tchèque et autrichien, à des prix inférieurs ou égaux aux cours actuels de l’origine française, ne contribuent pas à améliorer les perspectives commerciales. Si pour certains l’AR est déjà considérée comme un marché révolu, la campagne commerciale 2005/2006 n’attire pas pour autant les opérateurs. Ces derniers hésitent à prendre position, tant que les incertitudes climatiques pèseront sur les estimations de récolte, quantitativement et qualitativement parlant.

On notera que les offres françaises à l’intervention représentaient au 4 avril 1,52 Mt (1,41 Mt au 28 mars), dont 1,32 Mt de blé tendre (1,22 Mt), 126.572 t d’orge (124.822 t), et 66.840 t de maïs (66.840 t). Quant aux offres européennes, leur cumul au 27 mars atteignait 11,65 Mt (10,85 Mt au 13 mars), dont 6,49 Mt de blé tendre, 3,19 Mt de maïs et 1,96 Mt d’orge.

Par ailleurs, selon le CIC, l’Argentine exporterait plus de 7 Mt de blé en 2004/2005, contre 3 à 4 Mt les deux campagnes précédentes. Alors que le Brésil était son client privilégié (plus de 60% avec 2 à 2,5 Mt), il réduirait à 1,5 Mt ses achats, un volume largement compensé par des ventes sur des marchés non traditionnels, avec 1 Mt exportées sur l’Egypte, par exemple. Ce qui n’est pas pour arranger nos affaires, d’autant que Le Caire continue de nous être infidèle, avec un nouvel achat de 270.000 t à la Russie !

Blé dur : calme

Toujours quelques chargements sur l’Algérie, malgré la concurrence turque (165-186 $/t fob Turquie) et syrienne.

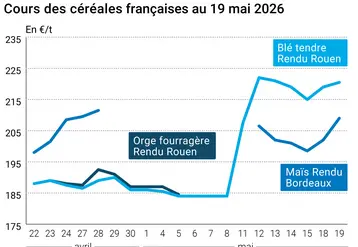

Orge mouture : RAS

Cours en baisse sur un marché morose, plombé par des reventes ex-intervention en Allemagne.

Brasserie : nominal

Les cours sont nominalement reconduits, sur un marché étale en AR. Les prix du malt étant baissiers actuellement, les acheteurs tablent sur un repli en nouvelle récolte.

Maïs : ralentissement

Alors que Bruxelles vient d’accorder un volume supplémentaire de 300.000 t pour l’abatimento maïs de l’Espagne, l’activité s’est tassée sur le nord comme le sud-Loire. Les cours sont dans l’ensemble stationnaires.

Par ailleurs, avec la persistance du temps sec et d’un déficit hydrique marqué, les premiers semis de maïs ont débuté en avance par rapport à une situation normale, indique l’AGPM. La baisse sensible des surfaces, déjà annoncée il y a un mois, s’accentue légèrement avec -7% (-126.000 ha). C’est dans le Centre-Ouest —les départements les plus touchés étant la Vienne, les Deux-Sèvres, la Charente et la Charente-Maritime— que le recul est le plus fort avec -18%.

Protéagineux : plus calme

Même si les prix des pois progressent légèrement à Creil et dans la région Marne/Aisne/Ardennes, l’intérêt recule sur l’ensemble du territoire sauf peut-être en Beauce, où quelques affaires se traitent. En féveroles, le marché semble complètement arrêté.

Oléagineux : inquiétudes

Les opérateurs craignent la fin de campagne tant l’incertitude demeure au sujet des stocks restant importants pour cette période de l’année. Très peu d’affaires sont constatées en tournesol comme en colza. Pour ce dernier, les opérateurs constatent toujours une rétention importante des producteurs.

Tourteaux : recul des prix sans affaires

La forte baisse à Chicago tout au long de la semaine ainsi que celle du fret en Amérique du Sud a été freinée par les chiffres de l’USDA. Ce dernier a annoncé un recul des emblavements en soja pour la prochaine campagne par rapport à la précédente. En conséquence les prix ont moins baissé sur l’éloigné mais ils restent globalement en retrait.

Très peu d’activité est rapportée sur l’ensemble des tourteaux. Les prix sont stables à baissiers en colza et en tournesol.

Déshydratés : léthargique

Particulièrement inactif cette semaine, le marché ne présente aucune variation dans les prix si ce n’est le léger recul de la luzerne déshydratée en disponible. En pulpes de betteraves, les acheteurs sont plus discrets que la semaine passée, c’est dire !

Issues de meunerie : marché en baisse

Avec le retrait des acheteurs, les cours affichent un recul général cette semaine sauf en farine basse qui se trouve reconduite. L’activité est donc très ralentie dans ce contexte de désintérêt croissant.

PSC : sans activité

Les prix des citrus continuent de progresser notamment en rapproché. Pour autant, les affaires sont très peu nombreuses. En corn gluten, les prix sont plus stables avec un volume d’affaires très faible.

Légumes secs : sans grande évolution

Sur un marché bien calme, les prix évoluent très peu. Peu d’affaires sont rapportées.

Graineterie : marché arrêté

Pas de reprise après les fêtes pascales sur le marché de la graineterie. Les consommateurs se montrent moins intéressés depuis le redoux climatique. Les variations de prix correspondent à des réajustements en fonction des stocks.

Graines fourragères : peu de changements

Activité moyenne sur un marché, où les prix sont reconduits dans l’ensemble.

Pailles et fourrages : amorphe

Marché sans évolution avec un intérêt acheteur toujours aussi faible. Dans ce contexte très calme, peu d’affaires sont rapportées et les prix sont reconduits.

En foin de Crau, la demande est aussi en retrait et les cotations inchangées.