Tendances: le blé fourrager sauve la mise

Blé tendre: demande en fourrager

Le seul fait marquant de la semaine écoulée a été le résultat de l’appel d’offre égyptien qui s’est soldé par un achat de 300.000 t de blé, dont 180.000 t en origine australienne et 120.000 t en origine française. Cette bonne nouvelle a permis aux cours de se raffermir en portuaire en milieu de semaine dernière, avant de se réajuster à la baisse au vu des adjudications accordées par le Comité de gestion, dont les volumes et les restitutions ont été jugés médiocres par la profession. Reste que le retour de l’Australie sur la place internationale n’est pas pour réjouir les opérateurs français, après la concurrence des marchandises en provenance de mer Noire en début de campagne. Par ailleurs, ce sont les problèmes de transport croissants que connaît le réseau fluvial sur l’Est qui explique la fermeté des cours en fob. Et la grève à la SNCF n’est pas pour arranger les difficultés logistiques. L’évolution des cours est de fait davantage liée à des paramètres techniques que purement commerciaux. L’intérêt acheteur se limitant à quelques achats en blé fourrager des utilisateurs belges et néerlandais, les cotations évoluent dans une fourchette étroite sur le marché intérieur. A tel point que certains opérateurs parlent déjà de trêve des confiseurs, alors que les coopératives sont accaparées par la tenue de leurs grands-messes annuelles.

Ce faible niveau d’affaires se retrouve à l’échelle européenne, où les offres à l’intervention ne font que s’amplifier : le 13 novembre, le tonnage offert, toutes céréales confondues, dépasse les 3 Mt (dont 1,6 Mt de blé, 0,8 Mt de maïs et 0,7 Mt d’orge), la palme revenant à la Hongrie avec près de 1,5 Mt, suivie par l’Allemagne (0,8 Mt) et la Pologne (0,4 Mt). La France, qui n’avait pas encore fait appel à l’intervention à cette date, a offert au 18 novembre 12.320 t de céréales: 7.220 t de blé sur la région Onic d’Orléans et 5.100 t d’orge sur celle de Châlons-en-Champagne.

Blé dur: moins actif

L’activité est retombée dans le Sud-Ouest, en proie à de gros problèmes de logistique : les silos sont pleins et le retard d’exécution abyssal. Dans le Sud-Est, les affaires se font plus sporadiques sur le Maghreb et l’Italie à la recherche de marchandise de qualité. En nord-Loire, quelques contrats ont été signés avec la semoulerie de Rouen.

Orge mouture: accalmie

Le marché de l’orge de mouture connaît une certaine activité en portuaire. Cependant, l’amélioration de la physionomie du marché intérieur n’est plus d’actualité, le blé étant pour l’instant plus concurrentiel.

Brasserie: léthargie

En orge de brasserie, la situation n’a malheureusement pas évolué. La malterie européenne est aux abois, de nouvelles fermetures d’usines n’étant pas écartées. De fait, les affaires sont au point mort. Cependant, les cours semblent se stabiliser, l’offre des organismes stockeurs se faisant plus limitée à l’heure actuelle.

Maïs: fermeté technique

Dans le Nord-Est, c’est le réveil de la demande des amidonniers européens —entravé par les problèmes de basses eaux sur la Moselle, le Rhin et le Danube— qui est à l’origine du renchérissement des cotations fob et départ. D’où un report d’activité sur la façade atlantique la semaine dernière. Ainsi, dans le Sud-Ouest qui bénéficie par ailleurs de la persistance de la demande espagnole, les cours enregistrent un raffermissement localement. Les fabs, notamment en volaille, sont eux toujours aux abonnés absents en raison du spectre de la peste aviaire.

Protéagineux: retombée de l’intérêt

La demande de pois protéagineux localisée en Marne/Aisne/Ardennes est retombée. L’activité est ainsi très limitée. De fait, les prix ont reculé sur l’ensemble du territoire, quand ils ne sont pas reconduits nominalement.

Les féveroles sont elles aussi peu demandées. Des négociations sont en cours pour exporter la qualité humaine en Egypte. Sinon, l’activité s’est limitée à des exécutions.

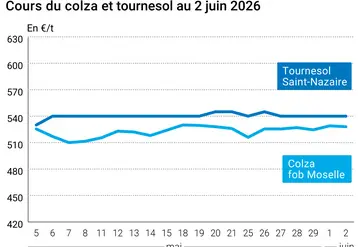

Oléagineux: ennui général

Les prix des graines de colza se sont repliés en sympathie avec la baisse observée sur le marché des huiles. Pour autant, les affaires se sont faites rares. Les craintes concernant la fiscalisation des biocarburants en Allemagne se sont estompées, la rumeur ayant été démentie la semaine dernière. En tournesol, l’activité est inerte.

Tourteaux: quelques échanges

Les échanges ont été peu nombreux cette semaine. Des affaires de couverture sur novembre-décembre en soja ont été réalisées suite à la légère baisse observée la semaine dernière sur le marché de Chicago. Les longueurs n’attirent pas les acheteurs en l’absence de signes de fermeté. En revanche, les tourteaux de colza ont généré quelques échanges sur l’éloigné. En tournesol, rien à signaler.

Déshydratés: désintérêt persistant

L’inertie se poursuit sur le marché des produits déshydratés. Les prix ne changent quasiment pas et les affaires sont bien rares en luzernes comme en pulpes de betteraves déshydratées.

Issues de meunerie: prix en progression

Les cours des sons continuent de se raffermir. L’offre toujours limitée peine à faire face à une demande plus soutenue.

PSC: peu de demande

Peu de volumes échangés sur l’ensemble du secteur.

Par manque d’acheteurs, les cours du citrus enregistrent une légère diminution.

Légumes secs: ambiance médiocre

La demande chinoise étant moins soutenue, les prix se détendent à l’exception de ceux des pois chiches qui restent élevés.

Graineterie: activité normale

Rien de particulier n’est à noter sur ce marché, les échanges se faisant à un rythme normal pour la saison. Hormis une légère baisse en dari, les cours n’enregistrent aucune évolution particulière.

Graines fourragères: marché inactif

L’activité se rapproche de plus en plus du point mort. En cause, une demande quasi-inexistante. Les prix ne changent pas.

Pailles et fourrages: morosité reconduite

Ce marché est toujours dépourvu d’acheteurs. Le froid qui sévit depuis maintenant une semaine n’y change rien. Même tendance en foin de Crau dont les cotations n’évoluent d’une semaine sur l’autre.