Tendances : la sécheresse s’invite au marché

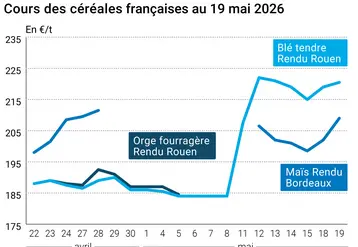

Blé tendre : semaine creuse

En décidant jeudi dernier d’ouvrir des adjudications ex-intervention pour près de 800.000 tonnes en origines Autriche, Hongrie, République tchèque et Pologne, Bruxelles a certainement ouvert les vannes de l’intervention et en tous les cas, a replongé le marché dans la morosité.

D’ailleurs, l’AGPB (producteurs de blé), l’AGPM (producteurs de maïs) et la Ffcat (coopératives) s’alarment dans un communiqué commun de cette situation.

Pour eux «en bloquant de fait les exportations marché libre et en décidant seulement de favoriser l’exportation de blé d’intervention à partir de l’Europe centrale et orientale d’avril à juin, la Commission a pris un risque grave.» Les trois organisations professionnelles demandent que Bruxelles soit «lucide si elle veut sauver le marché céréalier européen» en ajoutant qu’«il faut que, chaque semaine, elle assure l’exportation de 400.000 t de blé au moins et qu’elle rende également possible l’exportation d’orge et de maïs, tout en assurant un fonctionnement normal de l’intervention dans tous les pays de l’UE.»

Tout cela bien sûr ne présage rien de bon pour la fin de campagne, et d’ailleurs le marché a réagi plutôt rudement en perdant environ 2 E/t par rapport à nos dernières mercuriales. C’est particulièrement le cas en portuaire, pour lequel les exportateurs ont très nettement ralenti leurs achats.

Mais, c’était sans prendre en compte les rapports déjà alarmants concernant la situation hydrique des sols de certaines régions.

Selon plusieurs sources, il faudrait remonter à cinquante ans en arrière pour trouver un automne et un hiver aussi secs en Limousin et Aquitaine, trente ans en Poitou-Charentes et Champagne et vingt ans en Bretagne et Pays de Loire. Mais, si la situation peut devenir préoccupante pour les cultures de printemps, elle n’est pas encore alarmante pour les céréales d’hiver.

Les offres à l’intervention de céréales en France représentaient au 14 mars 1,16 Mt (1,07 Mt au 7 mars), dont 986.349 t de blé tendre (901.139 t), 106.172 t d’orge (100.772 t), et 66.840 t de maïs (67.490 t).

Quant aux offres européennes de céréales à l’intervention, leur cumul au 6 mars atteignait 10,52 Mt (10,09 Mt au 27 février), dont 5,56 Mt de blé tendre, 3,11 Mt de maïs et 1,85 Mt d’orge.

La Hongrie reste toujours de très loin en tête avec 4,24 Mt de céréales offertes à l’intervention, suivie par l’Allemagne avec 2,93 Mt, la France avec 1,07 Mt et la République tchèque avec 1,02 Mt (895.087 t de blé tendre).

Blé dur : fermeté

Les cours restent fermes, avec des disponibilités qui deviennent plus limitées et une demande de l’Algérie qui ne se dément pas. A noter un mince courant à destination de l’Italie.

Orge mouture : baissier

Le marché est très peu fréquenté sur des cours qui ont enregistré parfois un accès de baisse en sympathie avec le blé tendre.

Brasserie : inerte

La malterie semblent couverte. On note un retard dans les exécutions, du fait d’une consommation absente. D’ailleurs, selon la note de conjoncture de la Banque de France, les indicateurs d’activité et de demande en brasserie ont baissé, même si la progression modérée des exportations a limité les effets du recul de la demande intérieure.

Maïs : incertain

Marché irrégulier. Après avoir baissés en sympathie avec le blé, les prix ont retrouvé une certaine vigueur face aux incertitudes dues à la «psychose sécheresse».

Protéagineux : peu actif

Le marché des pois observe une baisse d’activité. Cette dernière était déjà peu mirobolante jusqu’à présent. Quelques affaires se traitent dans les régions Marne/Aisne/Ardennes et Eure/Eure-et-Loir à destinations des Fab français. Le reste du territoire est peu demandeur.

En féveroles, la demande se fait toujours attendre.

Oléagineux : peu de disponibilités

Le marché de la protéine à Chicago a contribué à la progression des prix en graines de colza et de tournesol. Mais ce n’est pas l’unique raison. Une forte rétention en culture est évoquée par les opérateurs qui ne trouvent plus de produits pour des livraisons sur mars ainsi que sur avril.

Les affaires sont donc très peu nombreuses sur un marché, où l’ennui se fait lourdement sentir.

Tourteaux : nette fermeté

La forte reprise à Chicago liée aux achats massifs des funds, à la baisse de récolte confirmée au Brésil et la reprise du dollar ont fait exploser les cours des tourteaux notamment en soja.

En colza et en tournesol, la pénurie observée sur les graines disponibles dans l’UE a pu faire progresser les prix également. Les affaires ont donc été peu nombreuses dans ce contexte de fermeté.

Déshydratés : petit intérêt en pulpes

Activité très faible sur l’ensemble des produits déshydratés.

Seules quelques reventes pulpes de betteraves en 8 mm trouvent preneurs, mais les volumes sont peu importants. En luzernes, c’est le néant total.

Issues de meunerie : léger recul des cours

Marché inactif. Les affaires sont anecdotiques.

Les cours affichent un recul face à ce manque d’activité totale.

PSC : trop chers pour la consommation

Les semaines se ressemblent invariablement sur le marché des PSC.

Très peu d’affaires se traitent compte tenu des niveaux de prix jugés trop élevés.

Légumes secs : offre en pois mexicains

Les opérateurs trouvent de nouveau des pois chiches mexicains, ce qui a relancé les affaires sur ce marché. Les produits indiens se stabilisent.

Graineterie : rareté du dari roux

Stabilisation de la hausse constatée la semaine dernière. On notera surtout le net recul de l’offre en dari roux de plus en plus difficile à dénicher, d’où la hausse constatée sur ce produit.

Graines fourragères : recul de l’activité

Les opérateurs notent un ralentissement des affaires. Mais avec l’arrivée du printemps, ils attendent un retour de la demande.

Pailles et fourrages : toujours calme

Les pailles et fourrages sont toujours peu demandés. Le redoux ne devrait pas arranger les choses. Les prix n’observent aucun changement cette semaine. En foin de Crau, les opérateurs ne rapportent pas d’évolution