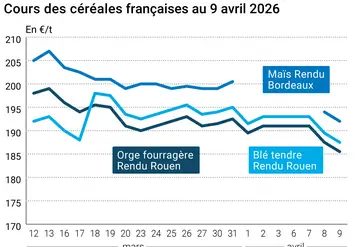

Tendance Céréales : appréciation des cours du blé et de l'orge, stabilisation du maïs

Les prix du blé tendre sur le marché physique français ont progressé, lundi 10 février, dans le sillage d’Euronext, soutenus par une bonne dynamique à l’exportation. L’Egypte a ainsi lancé un appel d’offres en origine optionnelle pour un chargement entre le 21 et le 31 mars, tandis que l’Algérie est à la recherche de 50 000 t de blé meunier d’origine optionnelle pour un chargement entre mars et avril. Le contrat Blé sur Chicago a, quant à lui, régressé, suite en partie au renchérissement du dollar face à l’euro. Pour les analystes d'Allendale, les cours du blé ont surtout été sous la pression d'éléments techniques dans un contexte d'incertitudes sur la demande ou l'offre dans le monde. Les exportations hebdomadaires de blé états-unien s’élèvent à 523 713 t, dans les attentes des opérateurs. Celles de la Russie (22,5 Mt à fin janvier, dont seulement 2 Mt sur le mois) sont en net retrait par rapport à l’année dernière sur la même période.

Les prix de l’orge fourragère sur les places hexagonales ont suivi la tendance haussière du blé tendre, dans un contexte de commerce international porteur.

Les prix du maïs sur le marché de gré à gré national n’ont pas évolué, contrairement aux contrat Maïs sur les marchés à terme européen et états-unien qui ont perdu du terrain. Les craintes persistent quant à la réalisation des achats chinois de grains états-uniens, sous-tendus par l’accord commercial signé en janvier par les deux protagonistes. Et ce, malgré le fait que la Chine répète qu’elle respectera ses engagements malgré l’épidémie de coronavirus. Les exportations hebdomadaires de maïs états-unien s’élèvent à 769 390 t, dans la fourchette des estimations des opérateurs.

Ces derniers sont dans l’attente de la publication du rapport USDA sur l’offre et la demande mondiales de grains, ce mardi 11 février. Au vu du ralentissement des exportations russes de blé, mais également de maïs et d’orge, le département états-unien à l’Agriculture pourrait rogner les chiffres à l’exportation de la Russie. En revanche, ceux de l’Ukraine et du Kazakhstan ne devraient pas évoluer.

Tendance Oléagineux : régression du colza

Les cours du colza ont à nouveau cédé du terrain entre les sessions du 7 et du 10 février sur Euronext et le marché physique français, conséquence des retraits de ceux de l'huile de palme sur Kuala Lumpur et du pétrole sur Londres et New York.

Concernant l'huile de palme, le rapport du MPOB (Malaysian Palm Oil Board) s'est avéré baissier, les opérateurs se concentrant sur le repli plus important que prévu des exportations malaisiennes, et ce, malgré le fait que les stocks avaient, eux aussi, régressé de manière plus importante que prévu. Ensuite, plusieurs analystes privés rapportent un recul des expéditions malaisiennes entre les dix premiers jours de janvier et de février, de 20 % à presque 30 %. Autre chiffre : les importations indiennes d'huile de palme malaisienne ont reculé de 85,3 % entre janvier 2019 et 2020 d'après le MPOB, un plus bas depuis neuf ans! Le Pakistan a doublé ses achats, mais cela ne suffit pas pour le moment à contrebalancer la baisse de l'intérêt indien.

Du côté du pétrole, l'effritement des cours sur les places de Londres et de New York est lié aux incertitudes quant aux conséquences de l'épidémie de coronavirus sur la croissance mondiale. Certains pays de l'Opep hésitent à réduire leur production.

En soja, les prix ont connu une petite hausse, suite à des déclarations d'officiels chinois affirmant que Pékin pourrait tout de même respecter ses engagements d'achats de produits états-uniens, malgré l'épidémie de coronavirus qui frappe le pays et qui retarde la consommation de certains produits. Toutefois, il faut rester prudent quant à ces déclarations. D'ailleurs, le ministère de l'Economie brésilien rapporte une baisse des exportations nationales de soja lors de la première semaine de février par rapport à celle de février 2019, et l'impute au coronavirus affectant la Chine. Dans le détail, les exportations du Brésil tomberaient à 198 600 t par jour, contre 263 500 t par jour l'an dernier sur la même période. Rappelons que le rapport de l'USDA sur la demande et l'offre mondiales en grains sera publié ce mardi 11 février au soir.

En tournesol, les cotations françaises sont toujours absentes pour le moment sur le rapproché.

Marchés physiques français du 10 février 2020 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2019 |

févr.-mars |

190,00 |

N |

1,50 |

| Rendu La Pallice |

76/220/11 Récolte 2019 |

févr.-mars |

190,00 |

N |

1,50 |

| Rendu Rouen |

76/220/11 Récolte 2019 |

févr.-mars |

189,50 |

N |

1,50 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2019 |

févr.-mars |

185,00 |

N |

1,50 |

| Fob Moselle |

meunier Récolte 2019 |

févr.-mars |

178,00 |

N |

1,50 |

| Fob Rouen |

FC Médium A3 classe 2 majo. incluses Récolte 2019 |

févr. |

inc. |

|

|

| Départ Marne |

BPMF Récolte 2019 |

févr.-mai |

176,50 |

N |

1,50 |

| Départ Sud Côte-d'Or |

meunier Récolte 2019 |

févr.-juin |

176,50 |

N |

1,50 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2019 |

févr.-juin |

178,50 |

N |

1,50 |

| Départ Sud-Est |

meunier Récolte 2019 |

févr.-mars |

180,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2019 |

févr.-mai |

260,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2019 |

févr.-mai |

245,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2019 |

févr.-mars |

inc. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2019 |

févr.-avr. |

160,00 |

N |

0,00 |

| Rendu La Pallice |

Récolte 2019 |

févr.-mars |

162,00 |

N |

0,00 |

| Fob Bordeaux |

Récolte 2019 |

févr.-avr. |

164,00 |

N |

0,00 |

| Fob Rhin |

Récolte 2019 |

févr.-juin |

171,00 |

N |

0,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2019 |

févr.-juin |

160,00-161,00 |

N |

0,00 |

| Départ Sud-Est |

Récolte 2019 |

févr.-juin |

160,00-165,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2019 |

févr.-mars |

165,00 |

N |

1,50 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2019 |

févr.-mars |

157,00 |

N |

1,50 |

| Départ Aisne |

62/63 kg/hl Récolte 2019 |

févr.-juin |

151,50 |

N |

1,50 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2019 |

févr.-mars |

153,00 |

N |

1,50 |

| Départ Marne |

62/63 kg/hl Récolte 2019 |

févr.-juin |

149,50 |

N |

1,50 |

| Départ Sud Côte-d'Or |

62 kg/hl Récolte 2019 |

févr.-mai |

146,50 |

N |

1,50 |

| Départ Sud-Est |

67-68 kg/hl Récolte 2019 |

févr.-juin |

167,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2019 |

févr.-juin |

160,00-162,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2019 |

févr.-juin |

158,00 |

N |

0,00 |

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2019 |

avr.-juin |

389,50 |

N |

-1,50 |

| Fob Moselle |

Récolte 2019 |

avr.-juin |

393,50 |

N |

-1,50 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2019 |

mars-juin |

inc. |

|

|

| Rendu Saint-Nazaire |

Récolte 2019 |

avr.-juin |

inc. |

|

|

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

févr. |

335,00 |

V |

-1,00 |

| |

48% pellets Brésil |

mars |

334,00 |

V |

1,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2019 |

févr.-mars |

220,00 |

N |

0,00 |

| Départ Aisne |

fourrager Récolte 2019 |

févr.-mars |

223,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2019 |

févr.-mars |

225,00 |

N |

0,00 |

Cotations des issues de meunerie du 4 février 2020

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

130,00-132,00 |

T |

|

| |

pellets |

dispo. |

140,00-142,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

144,00-146,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

156,00-158,00 |

T |

|

Cotations commerciales des produits laitiers du 6 février 2020

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2570,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

820,00 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

inc. |

|

|

| |

sans norme |

dispo. |

inc. |

|

|

Evolution dollar / euro du 10 février 2020

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9132 euro |

| 1 euro |

1,0951 dollar |

Clôture du marché à terme de Chicago du 10 février 2020

| Matières premières |

Clôture |

Chicago |

| Blé |

552,00 |

cents/bois. |

| Maïs |

381,75 |

cents/bois. |

| Ethanol |

1,338 |

$/gallon |

| Soja |

884,25 |

cents/bois. |

| Tourteaux de soja |

291,40 |

$/t |

| Huile de soja |

30,62 |

cts/livre |

Clôture du marché à terme Euronext du 10 février 2020

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2020 |

194,75 |

| Mai 2020 |

193,50 |

| Sept. 2020 |

184,75 |

| Volume |

54707 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2020 |

167,25 |

| Juin 2020 |

172,50 |

| Août 2020 |

176,50 |

| Volume |

1315 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Mai 2020 |

390,75 |

| Août 2020 |

384,75 |

| Nov. 2020 |

387,00 |

| Volume |

4018 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2020 |

698,50 |

| Juin 2020 |

698,50 |

| Sept. 2020 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2020 |

196,25 |

| Juin 2020 |

196,25 |

| Sept. 2020 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 10 février 2020

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mars 2020 |

49,57 $ |

| Indices des frets maritimes |

du 7 février |

Variation |

| Baltic Dry Index (BDI) |

415 |

-16,00 |

| Baltic Panamax Index (BPI) |

541 |

11,00 |

| Baltic Capesize Index (BCI) |

n.p. |

|

| Baltic Supramax Index (BSI) |

491 |

-15,00 |

| Baltic Handysize Index (BHSI) |

304 |

-5,00 |