Ce mardi 9 février, les cours du blé et du maïs cotés à Chicago ont sensiblement reculé après la publication du nouveau rapport sur l’offre et la demande agricoles mondiales (Wasde) de l’USDA. Sur Euronext, les cours ont également reculé mais il faudra attendre aujourd’hui pour bien comprendre l’effet du Wasde. Sur les marchés physiques hexagonaux, statu quo pour le blé tendre et le blé dur alors que les prix du maïs et de l’orge fourragère cédaient un peu de terrain.

Une fois n’est pas coutume : la plupart des observateurs et des acteurs du marché mondial des céréales pronostiquaient une révision assez importante à la baisse de certains stocks de céréales, et du maïs en particulier ; certes, ils ont été réévalués à la baisse par l’USDA dans le nouveau rapport Wasde mais moins que pressenti. Les stocks de maïs états-unien 2020/2021 ressortent à 1 502 millions de boisseaux (environ 38 Mt), au-dessus des attentes, contre 1 552 millions de boisseaux dans la précédente estimation de janvier. Une enquête menée par Bloomberg faisait état d’une baisse à 1 380 millions de boisseaux. Au niveau mondial, les stocks s’élèvent à 286,5 Mt (283,8 Mt en janvier), au-dessus des attentes également.

Côté blé, les stocks états-uniens s’affichent à 836 Mt (contre 836 Mt en janvier), au-dessus des attentes alors que les stocks mondiaux affichent un 304,2 Mt (313,2 Mt en janvier) mais au-dessous des attentes pour le coup.

L’USDA estime aussi que les exportations de maïs, notamment vers la Chine, vont augmenter pendant cette campagne.

Preuve de la demande mondiale importante en céréales, certains analystes avancent que la Chine va bien entendu continuer d’importer massivement des céréales et s’apprêterait à remplacer certains volumes de soja par du blé. De son côté, l’Uruguay espère expédier un bateau de 35 000 t d’orge vers la Chine avant la fin du mois au départ du port de Nueva Palmira. Ce serait le premier chargement d’orge du pays vers la Chine depuis février 2019. Le pays pourrait exporter jusqu’à 100 000 t d’orge sur la campagne en cours.

En France, Agreste, le service des statistiques du ministère de l’Agriculture, a publié de nouvelles estimations de surfaces plantées pour 2021/2022. Les surfaces de blé tendre seraient en hausse de 15,2 % à 4,86 Mha et celles en orge atteindraient 1,21 Mha. Agreste indique, par ailleurs, que « les intentions de semis pour l’ensemble des maïs (grain et fourrage) seraient en baisse de 15 %, et de manière un peu plus accentuée pour le seul maïs grain (- 18 %) », pour tomber à environ 1,36 Mha environ concernant ce dernier. La sole d'orge de printemps s'effriterait de 40 %, passant de 0,8 Mha à 0,5 Mha. Les estimations plus officielles/davantage affinées du ministère de l'agriculture concernant les cultures de printemps seront publiées en avril prochain.

Agreste a également révisé les chiffres de production de la récolte 2020 (estimés à fin janvier) : la production de blé tendre serait stable à 29,1 Mt (identique à celle de décembre) alors que celle d’orge est vue en baisse à 10,38 Mt contre 10,48 Mt le mois précédent et 13,73 Mt pour 2019. La production de maïs est estimée à 13,5 Mt, en hausse de 3,8 % par rapport à 2019/2020.

En Allemagne, la navigation reprend son cours sur le Rhin alors que les niveaux d’eau commencent à baisser.

La Jordanie a annoncé avoir acheté 60 000 t d'orge fourragère (Viterra comme vendeur) d’origine optionnelle à un prix de 260 $/t C&F pour chargement sur la seconde moitié d'août.

Les cours du colza ont grimpé entre les séances du 8 et du 9 février sur Euronext et le marché physique français, compte tenu de la hausse de ceux du soja à Chicago, suite à la publication du rapport mensuel de l'USDA.

Ledit rapport table sur des stocks de fin de campagne états-uniens de soja 2020/2021 à 120 millions de boisseaux (Mbu) seulement en février, contre 140 Mbu le mois dernier, et contre 123 Mbu attendu par le marché. Ceci en raison d'une révision à la hausse des exportations, qui passent, entre janvier et février, de 2 230 Mbu à 2 250 Mbu. La production mondiale 2020/2021 est évaluée à 361,08 Mt, contre 361 Mt le mois antérieur, soit un chiffre stable. Les stocks régressent légèrement, du fait de l'effritement des réserves états-uniennes, passant de 84,31 Mt à 83,36 Mt.

Les services statistiques du ministère de l'Agriculture (Agreste) estiment, le 9 février, la sole de colza à 1 Mha, contre 1,125 Mha en décembre dernier (1,112 Mha en 2019, récolte 2020). Les chiffres d'Agreste se rapprochent de plus en plus des prévisions de certains analystes privés, qui tablaient sur une sole inférieure à 1 Mha (fourchette comprise entre 850 000 ha et 981 000 ha). Pour la récolte 2020, les volumes de colza passent de 3,24 Mt à 3,25 Mt entre les rapports de décembre 2020 et de février 2021 (3,52 Mt en 2019).

Autre élément haussier : la progression des prix du canola à Winnipeg. Le froid perturbe la logistique canadienne, ralentissant les livraisons des agriculteurs et freinant la circulation des trains.

Notons également la hausse des cours de l'huile de palme à Kuala Lumpur, le marché s'attendant à une baisse des stocks malaisiens, consécutive à une possible hausse des exportations du pays en février. Néanmoins, le rapport du MPOB (Malaysian Palm Oil Board) estime entre décembre et janvier une hausse des stocks malaisiens d'huile de palme de 4,68 %, et un recul des exportations de 42,33 %. La production s'effrite de son côté de 15,52 %.

Les cotations du tournesol n'ont guère évolué. La récolte passe de 1,612 Mt à 1,606 Mt entre décembre et février (1,298 Mt en 2019), selon Agreste. Une enquête nommée Terres Labourables lancé par Agreste indique que les producteurs pourraient réduire de 25 % leurs assolements de tournesol entre 2020 et 2021, passant de 780 000 ha à 580 000 ha. La sole de soja reculerait de 25 % à 35 %, pour tomber à 0,12-0,14 Mha, et celle de pois protéagineux de 7%, tombant à 0,21 Mha.

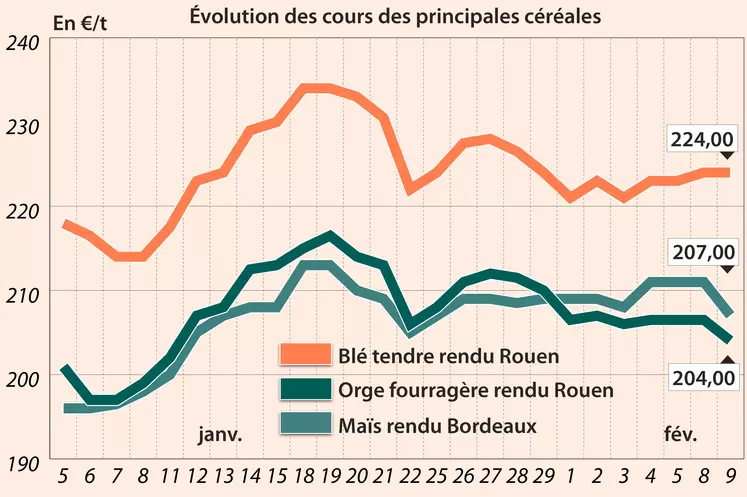

Marchés physiques français du 9 février 2021 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2020 |

févr.-mars |

225,00 |

N |

0,00 |

| Rendu La Pallice |

76/220/11 Récolte 2020 |

févr.-mars |

226,00 |

N |

0,00 |

| Rendu Rouen |

76/220/11 Récolte 2020 |

févr.-mars |

224,00 |

N |

0,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2020 |

avr.-juin |

229,50 |

N |

0,00 |

| Fob Moselle |

meunier Récolte 2020 |

févr.-juin |

216,00 |

N |

0,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2020 |

févr. |

233,44 |

|

-0,95 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2020 |

févr. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2020 |

févr. |

235,51 |

|

-1,58 |

| Départ Marne |

BPMF Récolte 2020 |

févr.-juin |

217,50 |

N |

0,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2020 |

févr.-juin |

217,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2020 |

févr.-juin |

216,00 |

N |

0,00 |

| Départ Sud-Est |

meunier Récolte 2020 |

févr.-juin |

225,00-230,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2020 |

févr.-juin |

270,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2020 |

févr.-juin |

260,00-270,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2020 |

févr.-juin |

270,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2020 |

févr.-juin |

207,00 |

N |

|

| Rendu La Pallice |

Récolte 2020 |

févr.-mars |

208,00 |

N |

-1,00 |

| Fob Bordeaux |

Récolte 2020 |

févr.-mars |

211,00 |

N |

-5,00 |

| Fob Rhin |

Récolte 2020 |

févr.-juin |

225,00 |

N |

-1,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2020 |

févr.-mars |

202,00 |

N |

-2,00 |

| Départ Sud-Est |

Récolte 2020 |

6 de févr. |

210,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2020 |

févr.-mars |

204,00 |

N |

-2,50 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2020 |

févr.-juin |

196,00 |

N |

-2,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2020 |

févr.-mars |

195,00 |

N |

-2,50 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2020 |

févr.-mars |

194,00 |

N |

-2,00 |

| Départ Marne |

62/63 kg/hl Récolte 2020 |

févr.-mars |

194,00 |

N |

-1,50 |

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2020 |

févr.-juin |

193,00 |

N |

-2,00 |

| Départ Sud-Est |

63-65 kg/hl Récolte 2020 |

févr.-juin |

200,00-205,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2020 |

févr.-mars |

inc. |

|

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2020 |

févr.-juin |

213,00 |

N |

-1,00 |

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2020 |

avr.-juin |

456,00 |

N |

1,00 |

| Fob Moselle |

Récolte 2020 |

avr.-juin |

453,00 |

N |

1,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Oléique Récolte 2020 |

avr.-juin |

525,00 |

N |

0,00 |

| Rendu Saint-Nazaire |

Oléique Récolte 2020 |

avr.-juin |

525,00 |

N |

0,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

févr. |

469,00 |

V |

6,00 |

| |

48% pellets Brésil |

mars |

464,00 |

V |

7,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2020 |

févr.-mars |

272,00 |

N |

0,00 |

| Départ Aisne |

fourrager Récolte 2020 |

févr.-mars |

274,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2020 |

févr.-mars |

276,00 |

N |

0,00 |

Cotations des issues de meunerie du 9 février 2021

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

180,00-182,00 |

T |

|

| |

pellets |

dispo. |

193,00-195,00 |

N |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

194,00-196,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

202,00-204,00 |

T |

|

Cotations commerciales des produits laitiers du 4 février 2021

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2460,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

920,00 |

T |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

n.p. |

|

|

| |

sans norme |

dispo. |

n.p. |

|

|

Evolution dollar / euro du 9 février 2021

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8262 euro |

| 1 euro |

1,2104 dollar |

Clôture du marché à terme de Chicago du 9 février 2021

| Matières premières |

Clôture |

Chicago |

| Blé |

649,50 |

cents/bois. |

| Maïs |

556,25 |

cents/bois. |

| Ethanol |

1,710 |

$/gallon |

| Soja |

1401,75 |

cents/bois. |

| Tourteaux de soja |

438,70 |

$/t |

| Huile de soja |

46,52 |

cts/livre |

Clôture du marché à terme Euronext du 9 février 2021

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

223,75 |

| Mai 2021 |

218,75 |

| Sept. 2021 |

197,00 |

| Volume |

60004 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

217,50 |

| Juin 2021 |

212,50 |

| Août 2021 |

209,75 |

| Volume |

3041 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Mai 2021 |

446,25 |

| Août 2021 |

409,00 |

| Nov. 2021 |

406,25 |

| Volume |

8223 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

698,50 |

| Juin 2021 |

698,50 |

| Sept. 2021 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

196,25 |

| Juin 2021 |

196,25 |

| Sept. 2021 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 9 février 2021

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mars 2021 |

58,36 $ |

| Indices des frets maritimes |

du 8 février |

Variation |

| Baltic Dry Index (BDI) |

1317 |

-16,00 |

| Baltic Capesize Index (BCI) |

1454 |

-73,00 |

| Baltic Panamax Index (BPI) |

1689 |

27,00 |

| Baltic Supramax Index (BSI) |

1149 |

4,00 |

| Baltic Handysize Index (BHSI) |

725 |

6,00 |