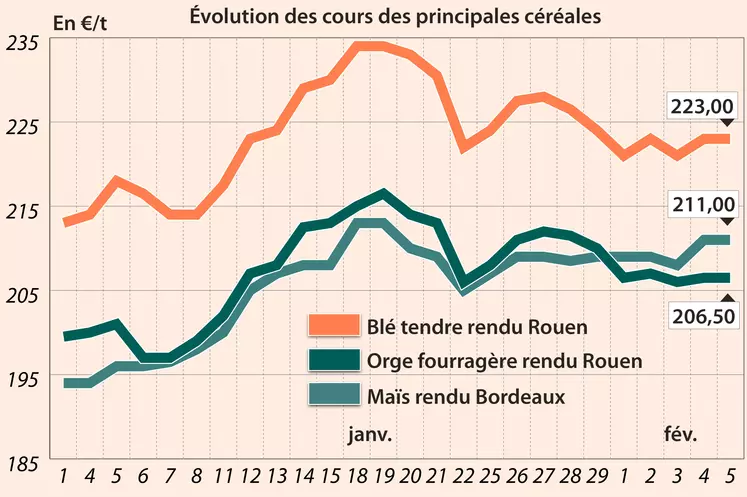

Si le cours du blé à Chicago a légèrement progressé le 5 février, ceux du maïs se sont un peu repliés. Sur Euronext, mouvement inverse avec un cours du blé en très petite baisse alors que celui du maïs frémissait à la hausse. Calme plat sur les marchés physiques hexagonaux où les prix du blé tendre, du maïs, de l’orge fourragère et du blé dur faisaient du surplace.

Les opérateurs sont désormais dans l’attente du nouveau rapport sur l’offre et la demande agricoles mondiales de l’USDA à paraître mardi 9 février d’une part (baisse des stocks de maïs ?), et de des modalités de calcul, que certains redoutent de voir complexe et peu transparente, de la nouvelle taxe flottante mais permanente que la Russie veut mettre en place sur ses exportations de blé, de maïs et d’orge. Autre élément pris en compte sur les marchés : une météo plus favorables pour les cultures dans les grandes plaines des Etats-Unis. Certains courtiers éprouvent aussi le sentiment que les baisses tarifaires observées depuis quelques séances sont un bon signal pour se repositionner sur le marché, surtout avec un dollar qui avait tendance à baisser vendredi. Le marché intègre également l’arrivée des fêtes du Nouvel An chinois comme une période de pause des commandes de ce pays.

En attendant, l’annonce des nouvelles taxes et des restrictions à l’exportation annoncées en Russie, qui ont poussé les exportateurs russes à expédier d'importants volumes de céréales la semaine passée, a fait chuter le prix du blé tendre meunier à l’export origine Ukraine, selon l’agence APK-Inform. Entre 10 et 11 $/t avec des prix FOB mer Noire pour une qualité 12,5 % en protéines compris entre 280 et 288 $/t.

Dans un entretien accordé à Bloomberg, Dave MacLennan, PDG de Cargill, affirme que la frénésie d’achat de la Chine, en particulier pour ce qui concerne le maïs, n’est pas terminée. Et les prix hauts actuels ne le sont pas encore assez, selon lui, pour inverser la courbe de prix. En résumé, le moment où le prix du maïs est jugé trop cher par le principal acheteur du marché n’est pas encore atteint. Toujours selon Dave MacLennan, il y a encore au moins deux trimestres de hausse à prévoir avant que les Chinois aient suffisamment acheté de maïs pour l’utiliser en alimentation pour le cheptel porcin et pour reconstituer des stocks.

En Allemagne, les hautes eaux continuent de perturber les transports sur le Rhin.

L’Association des carburants renouvelables états-unienne a annoncé que l’industrie du pays avait exporté pour 1,33 milliard de gallons d’éthanol en 2020, la quatrième année de tous les temps en volume. Ce qui représente environ 10 % de la production états-unienne.

Le spécialiste des informations sur les matières premières agricoles Refinitiv a publié des estimations selon lesquelles les exportations de blé tendre origine France sur pays tiers et Grande-Bretagne ressortent à 561 000 t en janvier contre 797 000 t en décembre et 877 000 t en novembre. Selon Refinitiv, ce recul sur les trois derniers mois vient d’un net recul des chargements à destination de la Chine après un bon début de campagne.

Vendredi 5 février, 101 600 t de maïs ont été vendues pour une destination inconnue pour livraison en 2020/2021, selon USDA, alors que ce dernier avait annoncé des exportations, le 4 février, à 736 000 t pour le blé et à 7 520 300 t pour le maïs, dans les attentes des analystes. Le cabinet S&P Platts Agriculture a annoncé que l’Australie avait livré 2,5 Mt de blé en décembre 2020, une hausse de 173 % comparée au même mois de l’an passé, avec la Chine comme principal client (32 % du volume, soit environ 800 000 t). La Turquie a lancé un appel d’offres pour l’achat de 235 000 t de maïs fourrager d’origine optionnelle pour chargement entre le 19 février et le 15 mars jeudi.

Les prix du colza n’ont guère évolué entre les séances du 4 et du 5 février sur Euronext et le marché physique français, tiraillés entre la hausse de ceux de l’huile de palme à Kuala Lumpur et du pétrole à New York et Londres d’un côté, et l’effritement de ceux du soja à Chicago et du canola à Winnipeg, d'un autre côté.

Concernant le pétrole, les pays de l’Opep et ses alliés ont indiqué être optimistes quant à la reprise économique mondiale avec l’apparition de vaccins, constituant le principal facteur de hausse des prix à New York et Londres. De plus, les pays pétroliers semblent respecter les quotas de production, réduisant l’offre disponible dans le monde.

En huile de palme, le marché s’attend à ce que les stocks et la production en Malaisie soient revues à la baisse en janvier. Le marché attend la publication du rapport mensuel du MPOB (Malaysian Palm Oil Board) du 10 février, évaluant les exportations malaisiennes, mais aussi la production et les stocks du pays.

En soja, les cours ont légèrement reculé, pour des raisons techniques, avant la publication du rapport mensuel de l’USDA le 9 février. Le marché s’attend à une révision à la baisse des réserves états-uniennes de fin de campagne 2020/2021. Autre élément baissier : le manque de nouvelles fraîches, notamment de ventes états-uniennes par l’USDA. Notons que d’autres pluies sont attendues au Brésil, ralentissant les récoltes de soja.

Du côté du canola canadien, la baisse des prix à Winnipeg est également technique. Pourtant, les fondamentaux propres au marché restent haussiers. StatCan rapporte un repli des stocks canadiens, passant de 15,91 Mt au 31 décembre 2019 à 12,14 Mt au 31 décembre 2020. Les exportations canadiennes ont été très soutenues, passant de 4,58 Mt entre début juillet-fin janvier 2019/2020 à 6,2 Mt sur juillet-janvier 2020/2021, selon la Canadian Grain Commission ! Les demandes chinoises, mexicaines et des Emirats arabes unis ont dynamisé les exportations du pays. D’après la même source, les exportations canadiennes ont bondi de 124 % entre les semaines s’achevant le 24 et le 31 janvier 2021, à 258 500 t.

En tournesol, les cotations sur le marché physique français sont stationnaires.

Marchés physiques français du 5 février 2021 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2020 |

févr.-mars |

223,50 |

T |

0,00 |

| Rendu La Pallice |

76/220/11 Récolte 2020 |

févr.-mars |

225,50 |

T |

0,00 |

| Rendu Rouen |

76/220/11 Récolte 2020 |

févr.-mars |

223,00 |

T |

0,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2020 |

févr.-mars |

231,00 |

T |

0,00 |

| Fob Moselle |

meunier Récolte 2020 |

févr.-juin |

214,00 |

N |

0,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2020 |

févr. |

233,39 |

|

-0,42 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2020 |

févr. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2020 |

févr. |

235,59 |

|

-0,42 |

| Départ Marne |

BPMF Récolte 2020 |

févr.-mars |

221,00 |

N |

0,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2020 |

févr.-juin |

215,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2020 |

févr.-mars |

214,50 |

N |

0,00 |

| Départ Sud-Est |

meunier Récolte 2020 |

févr.-juin |

225,00-230,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2020 |

févr.-juin |

270,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2020 |

févr.-juin |

260,00-270,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2020 |

févr.-juin |

270,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2020 |

févr.-avr. |

211,00 |

N |

0,00 |

| Rendu La Pallice |

Récolte 2020 |

févr.-mars |

209,00 |

N |

0,50 |

| Fob Bordeaux |

Récolte 2020 |

févr.-mars |

216,00 |

N |

0,00 |

| Fob Rhin |

Récolte 2020 |

févr.-juin |

225,00 |

N |

0,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2020 |

févr.-mars |

203,50-204,50 |

A/V |

0,00 |

| Départ Sud-Est |

Récolte 2020 |

6 de févr. |

210,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2020 |

févr.-mars |

206,50 |

N |

0,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2020 |

févr.-juin |

198,00 |

N |

0,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2020 |

févr.-mars |

197,50 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2020 |

févr.-mars |

195,50-196,50 |

N |

0,00 |

| Départ Marne |

62/63 kg/hl Récolte 2020 |

févr.-mars |

195,50 |

N |

0,00 |

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2020 |

févr.-juin |

195,00 |

N |

0,00 |

| Départ Sud-Est |

63-65 kg/hl Récolte 2020 |

févr.-juin |

200,00-205,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2020 |

févr.-mars |

inc. |

|

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2020 |

févr.-juin |

214,00 |

N |

0,00 |

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2020 |

avr.-juin |

449,00 |

N |

0,00 |

| Fob Moselle |

Récolte 2020 |

avr.-juin |

446,00 |

N |

0,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Oléique Récolte 2020 |

avr.-juin |

525,00 |

N |

0,00 |

| Rendu Saint-Nazaire |

Oléique Récolte 2020 |

avr.-juin |

525,00 |

N |

|

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

févr. |

472,00 |

V |

-2,00 |

| |

48% pellets Brésil |

mars |

465,00 |

V |

-1,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2020 |

févr.-mars |

272,00 |

N |

0,00 |

| Départ Aisne |

fourrager Récolte 2020 |

févr.-mars |

274,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2020 |

févr.-mars |

276,00 |

N |

0,00 |

Cotations des issues de meunerie du 2 février 2021

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

180,00-182,00 |

T |

|

| |

pellets |

dispo. |

192,00-194,00 |

N |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

194,00-196,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

200,00-202,00 |

T |

|

Cotations commerciales des produits laitiers du 4 février 2021

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2460,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

920,00 |

T |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

n.p. |

|

|

| |

sans norme |

dispo. |

n.p. |

|

|

Evolution dollar / euro du 5 février 2021

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8345 euro |

| 1 euro |

1,1983 dollar |

Clôture du marché à terme de Chicago du 5 février 2021

| Matières premières |

Clôture |

Chicago |

| Blé |

641,25 |

cents/bois. |

| Maïs |

548,50 |

cents/bois. |

| Ethanol |

1,710 |

$/gallon |

| Soja |

1366,75 |

cents/bois. |

| Tourteaux de soja |

430,50 |

$/t |

| Huile de soja |

44,66 |

cts/livre |

Clôture du marché à terme Euronext du 5 février 2021

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

224,50 |

| Mai 2021 |

219,00 |

| Sept. 2021 |

198,25 |

| Volume |

45988 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

218,50 |

| Juin 2021 |

214,00 |

| Août 2021 |

211,75 |

| Volume |

1856 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Mai 2021 |

439,75 |

| Août 2021 |

403,50 |

| Nov. 2021 |

401,75 |

| Volume |

6211 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

698,50 |

| Juin 2021 |

698,50 |

| Sept. 2021 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

196,25 |

| Juin 2021 |

196,25 |

| Sept. 2021 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 5 février 2021

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mars 2021 |

56,85 $ |

| Indices des frets maritimes |

du 4 février |

Variation |

| Baltic Dry Index (BDI) |

1327 |

0,00 |

| Baltic Capesize Index (BCI) |

1540 |

-4,00 |

| Baltic Panamax Index (BPI) |

1629 |

6,00 |

| Baltic Supramax Index (BSI) |

1139 |

-2,00 |

| Baltic Handysize Index (BHSI) |

712 |

3,00 |