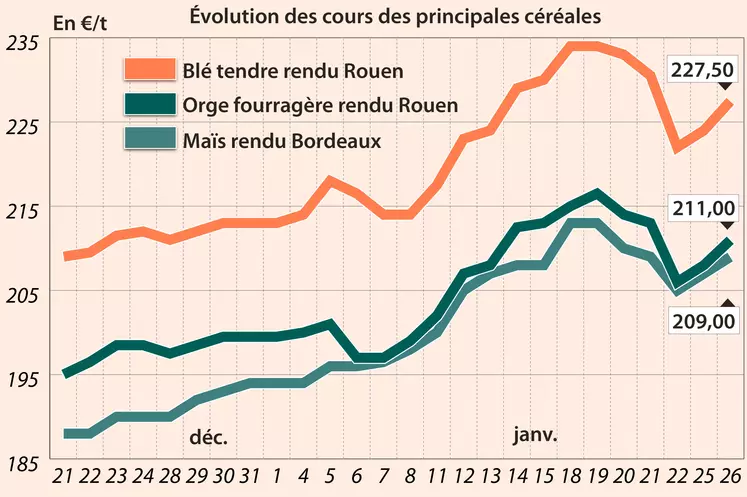

Ce mardi 26 janvier, les cours des principaux contrats sur le blé et le maïs ont nettement progressé sur les marchés internationaux, tant sur Euronext qu’à Chicago sur le CBOT. Ce mardi, les fonds sur le CBOT étaient acheteurs en blé et en maïs, dans la continuité de la veille. Les prix sur les marchés physiques en France ont suivi le mouvement avec des hausses conséquentes sur le blé tendre, le maïs et l’orge fourragère. Ceux du blé dur restent stables.

L’USDA a annoncé, mardi, une vente de 1 360 000 t de maïs vers la Chine, réanimant les mouvements d’achats de cette dernière en provenance des Etats-Unis alors que de nombreux observateurs commençaient à nouveau à s’interroger sur le respect des accords commerciaux de phase 1, conclus entre les deux pays au début de 2020. Le département états-unien à l’Agriculture a aussi annoncé une vente de 102 800 t de maïs pour une destination inconnue à livrer sur 2020/2021.

Le marché de l’orge est également dynamique avec des achats nombreux et massifs, témoin les opérations récentes annoncées par la Jordanie (120 000 t avec GTCS et Viterra comme vendeurs) ou encore l’Arabie saoudite. L’activité portuaire en France sur l’orge témoigne aussi de cette dynamique : plus de 210 000 t sont en chargement à Rouen et La Pallice, dont 154 000 en partance pour la Chine. Sur les marchés physiques hexagonaux, le prix de la tonne d’orge fourragère rendu Rouen était supérieur à celui de la tonne de maïs rendu Bordeaux, ce mardi 26 janvier.

Côté blé, les taxes à l’export annoncées en Russie pour essayer de limiter la hausse des prix sur le marché domestique ont fait monter les cours. Preuve de la forte demande mondiale en blé, et de celle de la Chine en particulier, l’Australie a vendu 600 000 t à l’empire du Milieu en décembre, et ce, en dépit du conflit politico-économique qui oppose les deux pays. Aux Etats-Unis, les dernières informations sur l’état des cultures montrent des conditions "bonnes à excellentes" pour 43 % des cultures au Kansas (46 % un mois plus tôt et 34 % un an plus tôt) et des conditions qui se dégradent peu à peu dans le Colorado et les Dakotas. Mais elles s’améliorent dans le Montana, l’Illinois et le Kentucky.

Par ailleurs, le retour des pluies est confirmé en Amérique du Sud, notamment au Brésil, à tel point qu’elles ralentissent les moissons en soja, posant la question de la date de démarrage des seconds semis en maïs dans le pays.

La publication de l’enquête annuelle d’Alltech a également montré la bonne tenue du marché mondial des aliments pour le bétail en 2020 : + 1 % à 1 187,7 Mt contre -1 % l’année précédente, la seule année depuis dix ans où les volumes produits avaient baissé.

L’USDA a également indiqué que la Chine avait déjà acheté pour 200 millions de gallons (757 millions de litres) d’éthanol états-uniens pour la première moitié de 2021.

Les prix du colza ont une nouvelle fois progressé sur Euronext et le marché physique hexagonal entre les séances du 25 et du 26 janvier, toujours en raison de la hausse de ceux du soja à Chicago.

En soja, la progression des cours états-uniens serait essentiellement technique, les fonds se portant à l’achat. La demande portuaire états-unienne et intérieure serait dynamique également, autre facteur de hausse des prix. Archer Daniel Midlands (ADM) confirme la bonne marge de trituration de soja et la bonne dynamique des exportations, notamment à destination de la Chine. Au Brésil, les pluies ralentissent les travaux de récoltes, rapporte l’analyste AgRural. Selon ce dernier, la moisson nationale est faite à seulement 0,7 % au 21 janvier. De son côté, l’analyste Agroconsult estime que seulement 5 Mt de soja seront récoltées au cours du mois de janvier au Brésil, soit plus de moitié moins que l’an dernier sur la même période. Si les récoltes sont retardées par les pluies, ces dernières sont en revanche bénéfiques pour les cultures, spécialement celles semées tardivement.

Les prix du canola ont eux aussi progressé à Winnipeg. Des rachats de positions courtes (ou « short ») seraient à l’origine de la hausse des prix, rapporte un analyste privé.

Dernier élément haussier : la hausse des cours de l’huile de palme à Kuala Lumpur, également en raison d’achats techniques sur le marché à terme local.

En tournesol, les cotations sont stables. Rosstat estime un recul des stocks de graines de tournesol en Russie de 33 % entre fin décembre 2019 et 2020, et de 29 % entre novembre et décembre 2020, à 1,49 Mt. Les agriculteurs locaux ont vendu davantage, et la récolte a été moins bonne, justifiant la faiblesse des réserves, ajoute l’organisme fédéral. InVivo a annoncé sur Twitter avoir chargé 20 000 t de graines de tournesol en direction du Portugal.

Marchés physiques français du 26 janvier 2021 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2020 |

janv.-mars |

228,50 |

N |

3,50 |

| Rendu La Pallice |

76/220/11 Récolte 2020 |

janv.-mars |

228,50 |

N |

3,50 |

| Rendu Rouen |

76/220/11 Récolte 2020 |

janv.-mars |

227,50 |

N |

3,50 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2020 |

janv.-mars |

232,50 |

N |

2,50 |

| Fob Moselle |

meunier Récolte 2020 |

janv.-mars |

221,00 |

N |

3,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2020 |

janv. |

235,13 |

|

5,50 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2020 |

janv. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2020 |

janv. |

237,83 |

|

6,75 |

| Départ Marne |

BPMF Récolte 2020 |

janv.-mars |

221,00 |

N |

3,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2020 |

janv.-juin |

220,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2020 |

janv.-mars |

224,00 |

N |

3,00 |

| Départ Sud-Est |

meunier Récolte 2020 |

janv.-juin |

230,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2020 |

janv.-mars |

271,50 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2020 |

janv.-mars |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2020 |

janv.-mars |

265,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2020 |

janv.-mars |

209,00 |

N |

2,00 |

| Rendu La Pallice |

Récolte 2020 |

janv.-mars |

210,00 |

N |

2,00 |

| Fob Bordeaux |

Récolte 2020 |

janv.-mars |

214,00 |

N |

2,00 |

| Fob Rhin |

Récolte 2020 |

janv.-juin |

226,00 |

N |

2,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2020 |

janv.-mars |

202,00 |

N |

2,00 |

| Départ Sud-Est |

Récolte 2020 |

6 de janv. |

210,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2020 |

févr.-mars |

211,00 |

N |

3,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2020 |

janv.-mars |

201,00 |

N |

2,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

199,00 |

N |

2,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2020 |

févr.-mars |

201,00 |

N |

2,00 |

| Départ Marne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

197,00 |

N |

2,00 |

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2020 |

janv.-juin |

202,00 |

N |

2,00 |

| Départ Sud-Est |

63 kg/hl Récolte 2020 |

janv.-mars |

205,00 |

N |

5,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

205,00 |

N |

2,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

215,00 |

N |

2,00 |

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2020 |

avr.-juin |

441,00 |

N |

4,00 |

| Fob Moselle |

Récolte 2020 |

avr.-juin |

438,00 |

N |

4,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Oléique Récolte 2020 |

avr.-juin |

525,00 |

N |

0,00 |

| Rendu Saint-Nazaire |

Oléique Récolte 2020 |

avr.-juin |

525,00 |

N |

0,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

3 de févr. |

458,00 |

V |

6,00 |

| |

48% pellets Brésil |

6 de mai |

427,00 |

V |

5,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2020 |

janv.-mars |

265,00 |

N |

0,00 |

| Départ Aisne |

fourrager Récolte 2020 |

janv.-mars |

267,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2020 |

janv.-mars |

268,00 |

N |

0,00 |

Cotations des issues de meunerie du 26 janvier 2021

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

180,00-182,00 |

T |

|

| |

pellets |

dispo. |

190,00-192,00 |

N |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

194,00-196,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

200,00-202,00 |

T |

|

Cotations commerciales des produits laitiers du 21 janvier 2021

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2300,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

900,00 |

T |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

inc. |

|

|

| |

sans norme |

dispo. |

inc. |

|

|

Evolution dollar / euro du 26 janvier 2021

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8235 euro |

| 1 euro |

1,2143 dollar |

Clôture du marché à terme de Chicago du 26 janvier 2021

| Matières premières |

Clôture |

Chicago |

| Blé |

665,25 |

cents/bois. |

| Maïs |

532,25 |

cents/bois. |

| Ethanol |

1,530 |

$/gallon |

| Soja |

1370,25 |

cents/bois. |

| Tourteaux de soja |

436,50 |

$/t |

| Huile de soja |

43,91 |

cts/livre |

Clôture du marché à terme Euronext du 26 janvier 2021

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

229,75 |

| Mai 2021 |

224,75 |

| Sept. 2021 |

198,25 |

| Volume |

75890 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

215,00 |

| Juin 2021 |

212,00 |

| Août 2021 |

209,25 |

| Volume |

3052 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Févr. 2021 |

438,50 |

| Mai 2021 |

432,00 |

| Août 2021 |

399,75 |

| Volume |

10990 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

698,50 |

| Juin 2021 |

698,50 |

| Sept. 2021 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

196,25 |

| Juin 2021 |

196,25 |

| Sept. 2021 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 26 janvier 2021

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mars 2021 |

52,61 $ |

| Indices des frets maritimes |

du 22 janvier |

Variation |

| Baltic Dry Index (BDI) |

1810 |

-27,00 |

| Baltic Capesize Index (BCI) |

2970 |

-107,00 |

| Baltic Panamax Index (BPI) |

1659 |

20,00 |

| Baltic Supramax Index (BSI) |

1142 |

9,00 |

| Baltic Handysize Index (BHSI) |

670 |

4,00 |