Les cours du blé et du maïs ont réenclenché la marche avant, ce lundi 22 février à Chicago. La progression était de mise aussi sur Euronext. Sur les marchés physiques hexagonaux, les prix du blé tendre ont également gagné du terrain, tout comme ceux de l’orge. Ceux du blé dur et du maïs sont demeurés stables.

Le froid persistant aux Etats-Unis, les questions restent les mêmes sur la suite de la nouvelle campagne : arbitrages sur les semis, état des cultures, futur volume de récolte… De l’autre côté de l’Atlantique, côté bassin mer Noire et Russie, c’est l’état de sécheresse extrême des sols qui pose question. Pour l’heure, les coups de froid récents en Europe ne semblent pas avoir causé de gros dégâts mais la prudence est de mise chez certains exploitants. Le service d’observation des cultures de l’Union européenne, Mars, indique que ce froid est arrivé alors que les sols étaient recouverts de neige, ce qui effectivement pourrait limiter les conséquences négatives.

Lundi, les fonds sur le CBOT étaient acheteurs en blé et en maïs, contrairement à la veille où ils étaient vendeurs.

La France a fait savoir, ce lundi via la présidence de la République, qu’elle n’était pas prête à ratifier, en l’état, l’accord de libre-échange entre l’UE et le Mercosur.

L’Afrique du Sud prévoit, d’après une enquête réalisée par Reuters auprès des producteurs, une récolte de maïs de 16,872 Mt (8,929 Mt en maïs blanc et 7,943 Mt en maïs jaune) pour la campagne 2020/2021, soit 10 % de plus que l’an passé. Le Comité d’estimation des récoltes d’Afrique du Sud publiera sa première prévision de production pour l’été 2021, le jeudi 25 février.

Côté commerce international, les nouvelles inspections pour l’exportation de l’USDA ressortent à 324 597 t pour le blé, dans les attentes, et à 1 231 810 t pour le maïs, également dans les attentes.

L’UE a exporté 16 590 266 t de blé tendre pour l’actuelle campagne (20 340 927 t à la même période sur la campagne précédente) au terme de la semaine 34 (terminée le 21 février), dont 18 158 t pour ladite semaine 34 (contre 807 712 t un an plus tôt). Les volumes exportés atteignent 4 748 726 t pour l’orge sur 34 semaines (contre 4 836 880 t) et 17 384 t sur la dernière semaine seule (contre 60 962 t). En maïs, les exportations s’élèvent à 1 503 506 t pour la campagne en cours au 21 février (contre 3 372 441 t) dont 6 961 t pour la semaine 34 (185 998 t il y a un an). L’UE a importé 10 381 124 t de maïs depuis le début de la campagne 2020/2021 (contre 14 347 747 t) et 241 351 t en semaine 34 seulement (contre 445 081 t).

De son côté, l’Ukraine a indiqué, selon l’agence APK-Inform, qu’elle avait importé des volumes importants de blé meunier sur la campagne 2020/2021 pour faire face à la très forte hausse des prix sur son marché intérieur (+28 % entre octobre 2020 et février 2021). Cela porte sur 14 500 t alors que le volume était de 2 200 t en 2019/2020. Les tonnages achetés par l’Ukraine proviennent de Biélorussie.

L'Arabie saoudite a acheté, hors appel d’offres, 355 000 t de blé d'origine australienne, canadienne et ukrainienne à un prix moyen de 330,04 $/t C&F pour livraison entre mai et décembre 2021.

En Corée du Sud, le Nofi a lancé un appel d’offres, clos le lundi 22 février, pour acquérir 69 000 t de maïs avec une arrivée prévue dans le pays en juin. Le Japon a acheté environ 57 000 t de blé meunier origine Australie.

Les cours du colza n’ont pas connu d’évolution majeure sur Euronext et, par ricochet, le marché physique français entre les séances du 19 et du 22 février. En début de séance, les prix évoluaient en baisse, puis sont remontés en fin de séance, dans le sillage du soja à Chicago et du canola à Winnipeg.

En soja, la récolte brésilienne avance, mais reste en retard par rapport à l’an dernier, constituant un premier élément haussier à Chicago. Selon l’analyste AgRural, la moisson est effectuée à 15 % au 18 février, contre 31 % l’an dernier à pareille époque. Il s’agit d’un taux d’avancement le plus bas depuis les dix dernières années, précise l’analyste. Selon l’IMEA (Institut privé du Mato-Grosso d’études économique dans le domaine agricole), la récolte dans l’Etat est effectuée à hauteur de 34,51 % au 19 février, contre 73,18 % l’an dernier à pareille époque. D’autres pluies sont attendues, risquant de perturber davantage la moisson brésilienne.

A plus long terme, des analystes privés rapportent que les importations chinoises de soja pourraient atteindre 124 Mt en 2024.

Concernant le canola, la hausse des prix s’est poursuivie, dépassant même les 800 $/t à Winnipeg sur l’échéance mars ! Toutefois, cette dernière n’est plus vraiment une référence, l’activité se concentrant davantage sur l’échéance mai. La faiblesse des disponibilités sur le marché physique canadien, nécessitant un besoin de rationner la demande, constitue toujours le principal élément haussier. Néanmoins, la hausse du dollar canadien par rapport aux autres monnaies et la hausse de la graine de canola pénalisent les marges des triturateurs, tempérant le contexte haussier. Aussi, des analystes évoquent un marché « suracheté », potentiel source de baisse des cours par la suite.

Notons également la progression des cours du pétrole à New York et Londres. Ceci en raison du froid extrême au Texas, limitant la production et stimulant la demande. Ensuite, des analystes privés s’attendent à un rebond de la consommation mondiale, des pays décidant de rouvrir leurs économies dans le contexte de pandémie de Covid-19. La réunion du 4 mars entre les pays de l’Opep et ses alliés sera à suivre de près.

En tournesol, les cotations sur les places hexagonales sont reconduites.

Marchés physiques français du 22 février 2021 (base juillet pour les céréales)

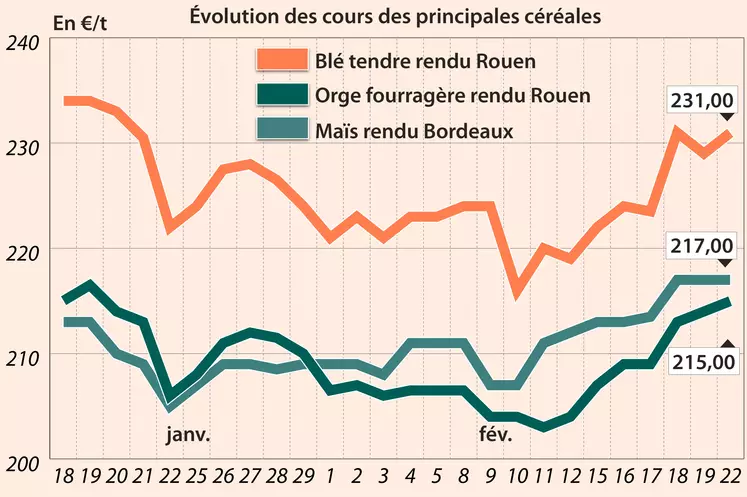

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2020 |

avr.-juin |

231,00 |

N |

2,00 |

| Rendu La Pallice |

76/220/11 Récolte 2020 |

avr.-juin |

231,00 |

N |

2,00 |

| Rendu Rouen |

76/220/11 Récolte 2020 |

avr.-juin |

231,00 |

N |

2,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2020 |

avr.-juin |

238,50 |

N |

0,00 |

| Fob Moselle |

meunier Récolte 2020 |

avr.-juin |

225,00 |

N |

2,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2020 |

févr. |

241,14 |

|

-0,33 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2020 |

févr. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2020 |

févr. |

243,18 |

|

-0,63 |

| Départ Marne |

BPMF Récolte 2020 |

avr.-juin |

225,00 |

N |

2,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2020 |

mars-juin |

217,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2020 |

avr.-juin |

226,00 |

N |

2,00 |

| Départ Sud-Est |

meunier Récolte 2020 |

févr.-juin |

225,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2020 |

févr.-juin |

275,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2020 |

févr.-juin |

270,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2020 |

févr.-juin |

265,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2020 |

avr.-juin |

217,00 |

N |

0,00 |

| Rendu La Pallice |

Récolte 2020 |

avr.-juin |

215,00 |

N |

0,00 |

| Fob Bordeaux |

Récolte 2020 |

avr.-juin |

222,00 |

N |

0,00 |

| Fob Rhin |

Récolte 2020 |

févr.-juin |

228,00 |

N |

2,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2020 |

avr.-juin |

216,00 |

N |

2,00 |

| Départ Sud-Est |

Récolte 2020 |

6 de févr. |

210,00-220,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2020 |

avr.-juin |

215,00 |

N |

1,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2020 |

févr.-juin |

202,00 |

N |

1,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2020 |

avr.-juin |

207,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2020 |

avr.-juin |

206,00 |

N |

1,00 |

| Départ Marne |

62/63 kg/hl Récolte 2020 |

avr.-juin |

205,00 |

N |

1,00 |

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2020 |

mars-juin |

185,00 |

N |

0,00 |

| Départ Sud-Est |

63 kg/hl Récolte 2020 |

févr.-juin |

195,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2020 |

févr.-mars |

214,00 |

N |

1,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2020 |

févr.-juin |

218,00 |

N |

1,00 |

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2020 |

avr.-juin |

465,00 |

N |

-0,50 |

| Fob Moselle |

Récolte 2020 |

avr.-juin |

468,00 |

N |

-0,50 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Oléique Récolte 2020 |

avr.-juin |

535,00 |

N |

0,00 |

| Rendu Saint-Nazaire |

Oléique Récolte 2020 |

avr.-juin |

535,00 |

N |

0,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

févr. |

448,00 |

V |

-4,00 |

| |

48% pellets Brésil |

mars |

445,00 |

V |

-3,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2020 |

févr.-mars |

278,00 |

N |

0,00 |

| Départ Aisne |

fourrager Récolte 2020 |

févr.-mars |

280,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2020 |

févr.-mars |

280,00 |

N |

0,00 |

Cotations des issues de meunerie du 16 février 2021

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

180,00-182,00 |

T |

|

| |

pellets |

dispo. |

193,00-195,00 |

N |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

194,00-196,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

204,00-206,00 |

T |

|

Cotations commerciales des produits laitiers du 18 février 2021

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2415,00 |

N |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

877,50 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

n.p. |

|

|

| |

sans norme |

dispo. |

n.p. |

|

|

Evolution dollar / euro du 22 février 2021

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8242 euro |

| 1 euro |

1,2133 dollar |

Clôture du marché à terme de Chicago du 22 février 2021

| Matières premières |

Clôture |

Chicago |

| Blé |

664,00 |

cents/bois. |

| Maïs |

551,00 |

cents/bois. |

| Ethanol |

1,690 |

$/gallon |

| Soja |

1383,75 |

cents/bois. |

| Tourteaux de soja |

423,10 |

$/t |

| Huile de soja |

47,90 |

cts/livre |

Clôture du marché à terme Euronext du 22 février 2021

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

239,50 |

| Mai 2021 |

229,25 |

| Sept. 2021 |

200,50 |

| Volume |

47179 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

229,25 |

| Juin 2021 |

219,75 |

| Août 2021 |

216,50 |

| Volume |

1239 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Mai 2021 |

461,00 |

| Août 2021 |

417,25 |

| Nov. 2021 |

412,00 |

| Volume |

4469 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

698,50 |

| Juin 2021 |

698,50 |

| Sept. 2021 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

196,25 |

| Juin 2021 |

196,25 |

| Sept. 2021 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 22 février 2021

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Avr. 2021 |

61,70 $ |

| Indices des frets maritimes |

du 19 février |

Variation |

| Baltic Dry Index (BDI) |

1698 |

-72,00 |

| Baltic Capesize Index (BCI) |

1715 |

-177,00 |

| Baltic Panamax Index (BPI) |

2332 |

-139,00 |

| Baltic Supramax Index (BSI) |

1513 |

72,00 |

| Baltic Handysize Index (BHSI) |

901 |

57,00 |