Mardi 12 janvier, les cours des céréales ont vivement progressé après la publication du rapport mensuel de l’USDA sur l’offre et la demande agricoles mondiales (Wasde). Les prix ont augmenté aussi bien sur les grands marchés internationaux (Euronext, Cbot) que sur les marchés physiques nationaux. Et cela vaut pour le blé tendre, le maïs et l’orge fourragère. La hausse a été tellement forte en maïs sur le CBOT que les prix des principaux contrats ont été gelés avant la fin de la séance après avoir atteint le palier technique de +25 cents de dollar quotidiens plus d'une heure avant la clôture, rapporte l’AFP. Mardi, les fonds sur le CBOT étaient largement acheteurs en blé et en maïs, contrairement à la veille.

Dans ce rapport, la production mondiale de blé est estimée à 772,64 Mt, contre 773,66 Mt dans la précédente édition. La prévision est abaissée pour la Chine (de 136 Mt à 134,25 Mt) et réhaussée pour la Russie (de 84 Mt à 85,3 Mt). Les stocks finaux mondiaux de campagne tombent à 313,19 Mt, contre 316,5 Mt dans la précédente publication. Les utilisations domestiques sont revues à la hausse.

Mais c’est sur le maïs que les chiffres ont le plus changé : la production mondiale est estimée à 1 133,89 Mt dans le nouveau Wasde contre 1143,56 Mt précédemment. Les productions des Etats-Unis (360,25 Mt contre 368,49 Mt), de l’Argentine (47,5 Mt contre 49 Mt) et du Brésil (109 Mt contre 110 Mt) sont revues à la baisse. Si les utilisations domestiques au niveau mondial ont tendance à reculer, celles de la Chine devraient progresser (287 Mt contre 285,5 Mt). Du coup, les prévisions de stocks mondiaux de fin de campagne sont estimées à 283,86 Mt (contre 288,96 Mt précédemment), dont 39,4 Mt (contre 43,2 Mt aux Etats-Unis).

Côté semis, les Etats-Unis ont annoncé que 12,9 Mha de blé d’hiver avaient été plantés (contre 12,3 Mha l'an dernier à date), un chiffre au-dessus des attentes des analystes.

Mardi, le ministère chinois de l’Agriculture a indiqué que ses importations de maïs allaient augmenter pour la campagne 2020/2021, en passant à 10 Mt (contre 7 Mt prévus auparavant). Les raisons ? Des prix domestiques qui ne cessent d’augmenter et des besoins de plus en plus importants pour nourrir le cheptel porcin (qui se reconstitue plus vite que prévu). La Chine prévoit une consommation de maïs pour l’alimentation animale de 185 Mt, en hausse de 2 Mt par rapport à la précédente prévision.

Toujours en maïs, le gouvernement argentin a fini par lever le quota de 30 000 t exportables par jour (qui remplaçait déjà l’interdiction pure et simple d’exporter) afin de mettre fin à la grève des ventes organisée par les producteurs du pays pour protester contre cette mesure. Selon Karen Braun, de Thomson Reuters, la bourse des grains de Rosario estime que 65 % de la zone plantée en maïs dans le pays souffre d’une sécheresse sévère, alors que 75 % de la future récolte se trouve à un stade crucial de son développement. Cette dernière est estimée à 48 Mt.

Au niveau du commerce international, l’UE a exporté 13 605 687 t de blé tendre depuis le début de la campagne 2020/2021 (chiffres en fin de semaine 28, au 10 janvier), 3 802 686 t d’orge et 1 089 262 t de maïs. Ces tonnages sont bien inférieurs à ceux de la même période l’an passé. L’UE a également importé 8 928 709 t de maïs (11 849 266 t en 2019/2020 aux mêmes dates).

La Turquie a finalement acheté 155 000 t de maïs fourrager, selon Grain Point Ltd, à des prix moyens compris entre 245,95 et 249,67 $/t C&F, avec Rolweg (dont le nouveau PDG est Swithun Still), Viterra, Cargill, ADM, Sierentz, Kibar et GTCS comme vendeurs. Elle a également acheté 130 000 t d’orge fourragère (Aston, GTCS, Samanci et Viterra comme vendeurs) à des prix moyens compris entre 255 et 268,5 $/t C&F.

Les prix du colza ont bien progressé sur l’échéance Mai sur Euronext, l’échéance la plus regardée, suivant la forte hausse de ceux du soja à Chicago.

Le rapport mensuel du département états-unien à l'Agriculture (USDA) du 12 janvier, qui a retenu l’attention des opérateurs, s’est avéré haussier. Un premier élément a été la révision à la baisse des rendements états-uniens en soja pour la présente campagne 2020/2021, passant de 50,7 boisseaux par acre (bu/a) à 50,2 bu/a, et alors que le marché tablait sur un chiffre de 50,5 bu/a. Le rapport de l’USDA a confirmé la baisse des stocks mondiaux et de la production dans certains pays (Argentine), mais de manière moins prononcée que ce à quoi s’attendaient les opérateurs. Les stocks états-uniens de fin de campagne 2020/2021 sont estimés à 140 millions de boisseaux (Mbu) par l’USDA, un chiffre dans les attentes voire légèrement supérieur aux attentes du marché. Les stocks mondiaux 2020/2021 s’élèvent à 84,31 Mt (85,64 Mt le mois dernier), alors que le marché tablait plutôt sur 82,7 Mt. Les productions en Argentine et au Brésil sont attendues à respectivement 48 Mt (50 Mt le mois dernier) et 133 Mt (chiffre stable par rapport à décembre 2020). Le marché s’attendait à ce même chiffre pour l’Argentine mais à un chiffre plus bas concernant le Brésil, tablant plutôt sur 131,5 Mt.

L’USDA a publié un autre rapport le 12 janvier, traitant des stocks trimestriels du pays, lui aussi plutôt haussier. Pour la graine de soja, ils sont estimés à 2 933 Mbu au 1er décembre 2020, contre 2 982 Mbu attendu par le marché. Ce chiffre est en recul par rapport à l’an dernier à la même époque, puisqu’il s’affichait à 3 252 Mbu en décembre 2019. En septembre 2020, ces stocks s’élevaient à 523 Mbu. Si les disponibilités mondiales et états-uniennes se sont avérées légèrement supérieures aux attentes des opérateurs, ces derniers s’attendent à de nouvelles révisions à la baisse de la part de l’USDA dans les prochains mois, justifiant la hausse des prix à Chicago. Des achats techniques ont accompagné la hausse des cours.

Ce même département états-unien à l'Agriculture a annoncé une nouvelle vente de 120 000 t de graines de soja états-unien, pour livraison sur la campagne commerciale 2021/2022, à destination de la Chine, autre source de progression des cours à Chicago.Les autorités chinoises tablent sur des importations de soja pour la campagne commerciale 2020/2021 à hauteur de 98,1 Mt au 12 janvier (99 Mt selon l’USDA), contre 95,1 Mt précédemment, compte tenu de la reconstitution supérieure aux attentes du cheptel porcin, moteur d’une forte demande en tourteaux de soja.

La hausse des prix du canola canadien se poursuit à Winnipeg. Un analyste privé indique que les prix sur le marché physique canadien, notamment dans l’Alberta, sont en progression, compte tenu de stocks attendus comme bas, tirant vers le haut le marché à terme.

En tournesol, les cotations sur le marché physique français ont suivi la hausse de ceux du colza.

Marchés physiques français du 12 janvier 2021 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2020 |

janv.-mars |

224,00 |

N |

6,00 |

| Rendu La Pallice |

76/220/11 Récolte 2020 |

janv.-mars |

224,00 |

N |

6,00 |

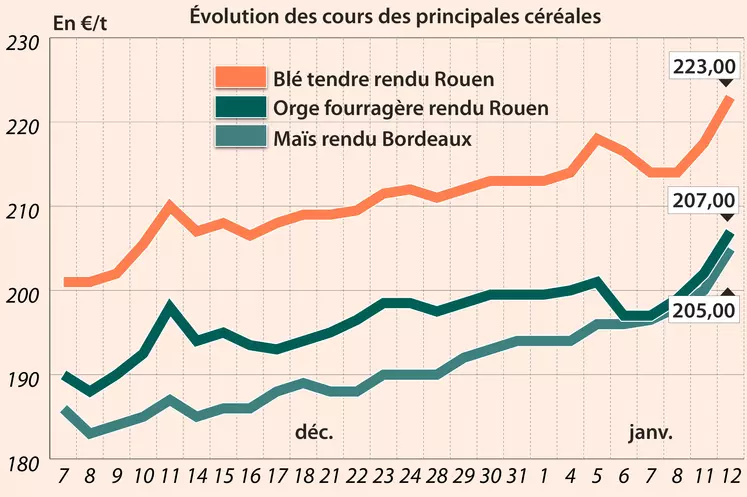

| Rendu Rouen |

76/220/11 Récolte 2020 |

janv.-mars |

223,00 |

N |

5,50 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2020 |

janv.-mars |

225,00 |

N |

4,00 |

| Fob Moselle |

meunier Récolte 2020 |

janv.-mars |

214,00 |

N |

4,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2020 |

janv. |

230,38 |

|

3,00 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2020 |

janv. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2020 |

janv. |

232,58 |

|

3,00 |

| Départ Marne |

BPMF Récolte 2020 |

janv.-mars |

217,00 |

N |

3,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2020 |

janv.-juin |

210,00 |

N |

4,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2020 |

janv.-mars |

215,00 |

N |

4,00 |

| Départ Sud-Est |

meunier Récolte 2020 |

janv.-mars |

220,00 |

N |

2,50 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2020 |

janv.-mars |

275,00 |

N |

5,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2020 |

janv.-mars |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2020 |

janv.-mars |

285,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2020 |

janv.-mars |

205,00 |

N |

5,00 |

| Rendu La Pallice |

Récolte 2020 |

janv.-mars |

206,00 |

N |

4,00 |

| Fob Bordeaux |

Récolte 2020 |

janv.-mars |

210,00 |

N |

5,00 |

| Fob Rhin |

Récolte 2020 |

janv.-juin |

215,00 |

N |

4,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2020 |

janv.-mars |

202,00 |

N |

5,00 |

| Départ Sud-Est |

Récolte 2020 |

6 de janv. |

200,00 |

N |

5,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2020 |

janv.-mars |

207,00 |

N |

5,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2020 |

janv.-mars |

195,00 |

N |

5,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

198,00 |

N |

5,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2020 |

janv.-mars |

198,00 |

N |

5,00 |

| Départ Marne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

196,00 |

N |

5,00 |

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2020 |

janv.-juin |

193,00 |

N |

4,00 |

| Départ Sud-Est |

63 kg/hl Récolte 2020 |

janv.-mars |

195,00 |

N |

5,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

209,00 |

N |

3,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

215,00 |

N |

3,00 |

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2020 |

avr.-juin |

443,00 |

N |

5,00 |

| Fob Moselle |

Récolte 2020 |

avr.-juin |

440,00 |

N |

5,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Oléique Récolte 2020 |

avr.-juin |

530,00 |

N |

5,00 |

| Rendu Saint-Nazaire |

Oléique Récolte 2020 |

avr.-juin |

530,00 |

N |

5,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

janv. |

475,00 |

V |

7,00 |

| |

48% pellets Brésil |

3 de févr. |

469,00 |

V |

4,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2020 |

janv.-mars |

263,00 |

N |

3,00 |

| Départ Aisne |

fourrager Récolte 2020 |

janv.-mars |

265,00 |

N |

3,00 |

| Départ Somme/Oise |

fourrager Récolte 2020 |

janv.-mars |

265,00 |

N |

3,00 |

Cotations des issues de meunerie du 12 janvier 2021

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

173,00-175,00 |

T |

|

| |

pellets |

dispo. |

183,00-185,00 |

N |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

184,00-186,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

185,00-187,00 |

T |

|

Cotations commerciales des produits laitiers du 7 janvier 2021

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2162,80 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

785,00 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

n.p. |

|

|

| |

sans norme |

dispo. |

n.p. |

|

|

Evolution dollar / euro du 12 janvier 2021

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8223 euro |

| 1 euro |

1,2161 dollar |

Clôture du marché à terme de Chicago du 12 janvier 2021

| Matières premières |

Clôture |

Chicago |

| Blé |

665,00 |

cents/bois. |

| Maïs |

517,25 |

cents/bois. |

| Ethanol |

1,520 |

$/gallon |

| Soja |

1422,00 |

cents/bois. |

| Tourteaux de soja |

471,20 |

$/t |

| Huile de soja |

43,13 |

cts/livre |

Clôture du marché à terme Euronext du 12 janvier 2021

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

224,50 |

| Mai 2021 |

221,00 |

| Sept. 2021 |

199,50 |

| Volume |

112043 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

208,50 |

| Juin 2021 |

206,50 |

| Août 2021 |

204,50 |

| Volume |

4462 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Févr. 2021 |

441,50 |

| Mai 2021 |

433,00 |

| Août 2021 |

402,00 |

| Volume |

14393 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

698,50 |

| Juin 2021 |

698,50 |

| Sept. 2021 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

196,25 |

| Juin 2021 |

196,25 |

| Sept. 2021 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 12 janvier 2021

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Févr. 2021 |

53,21 $ |

| Indices des frets maritimes |

du 11 janvier |

Variation |

| Baltic Dry Index (BDI) |

1761 |

155,00 |

| Baltic Capesize Index (BCI) |

2955 |

407,00 |

| Baltic Panamax Index (BPI) |

1620 |

61,00 |

| Baltic Supramax Index (BSI) |

1039 |

10,00 |

| Baltic Handysize Index (BHSI) |

652 |

-4,00 |