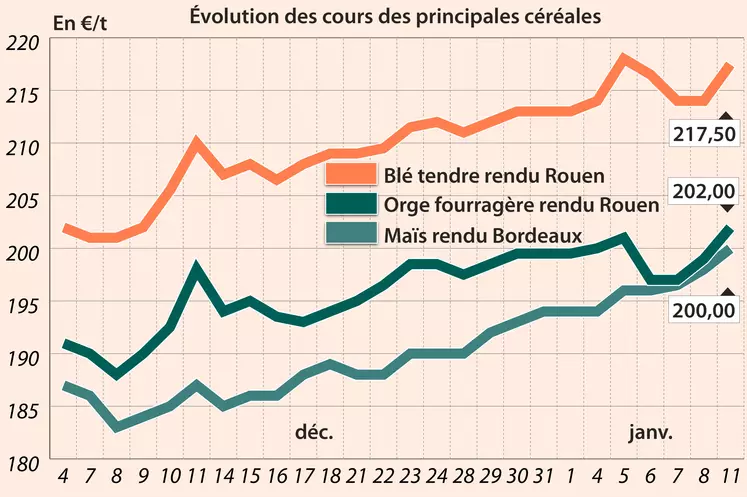

Les cours du blé et du maïs ont cédé du terrain à Chicago, lundi 11 janvier. A contrario, les cours ont progressé pour les deux céréales sur Euronext. Sur les marchés physiques français, les prix augmentaient également pour le blé, le maïs et l’orge. Ceux du blé dur reculaient un peu.

Le dollar a rebondi lundi et des pluies sont enfin tombées en Amérique du Sud, notamment en Argentine, avec la perspective d’une météo restant humide dans les jours qui viennent. Les marchés ont également été animés par l’attente de la publication du premier rapport sur l’offre et la demande agricoles mondiales (Wasde) par l’USDA ce mardi 12 janvier (18 h, heure de Paris). Certains opérateurs s’attendent à une révision à la baisse des estimations de stocks de fin de campagne aux Etats-Unis et dans le reste du monde, pour le blé et le maïs. L’USDA doit aussi publier ce jour son rapport trimestriel sur les réserves états-uniennes des principaux produits agricoles.

Lundi, les fonds sur le CBOT étaient vendeurs en maïs, contrairement à la veille. Ils étaient également vendeurs en blé dans la continuité de la veille. Enfin, les gestionnaires financiers ont augmenté leurs positions nettes longues sur le blé et sur le maïs pendant la semaine allant du 30 décembre au 5 janvier sur le CBOT. Les autres opérateurs ont augmenté leurs positions nettes courtes sur ces deux céréales.

Les Etats-Unis ont vendu, lundi, 108 500 t de maïs à la Colombie. Les inspections de l’USDA à l’export ressortent à 279 390 t en blé, dans les attentes des analystes, alors que celles en maïs atteignent 1 130 744 t, dans les attentes également.

En Argentine, l’annonce par le gouvernement d’amender sa décision sur les exportations de maïs n’a pas empêché les principales organisations d’agriculteurs de reconduire leur grève des ventes. Ils jugent insuffisants le quota de 30 000 t exportables par jour proposé par le gouvernement.

Les prix des blés ont augmenté sur le marché domestique en Russie depuis fin décembre, et ce, en dépit de l’annonce d’un quota à l’export et d’une taxe de 25 €/t à l’exportation. Cette taxe a été entièrement absorbée par le marché. En fait, les producteurs russes préfèrent stocker leur récolte plutôt que de la vendre. Certains observateurs estiment que la Russie pourrait relever à nouveau cette taxe (50 €/t ?).

Plusieurs signaux montrent que la Chine a d'importants besoins en maïs : le gouvernement du pays vient d’approuver l’importation de deux variétés de maïs OGM et a entamé des discussions commerciales avec le Brésil pour importer des grains. Par ailleurs, les appels de marge concernant les contrats à terme sur le maïs sont passés de 9 % à 11 % récemment. Le gouvernement chinois s’apprêterait également à autoriser un maïs OGM, développé dans le pays par Beijong Dabeinong.

Alors que le gouvernement égyptien vient d’annoncer que le pays détient des réserves stratégiques en blé pour cinq mois, le Gasc revient sur le marché pour un nouvel appel d’offres en origine optionnelle et pour livraison entre le 18 février et le 5 mars. De son côté, la Turquie a aussi annoncé un appel d’offres, pour le 19 janvier et prix spot, pour 400 000 t de blé meunier en origine optionnelle et pour livraison entre le 26 janvier et le 25 février dans huit ports du pays. Un autre appel d’offres concerne 155 000 t d’orge fourragère et 155 000 t de maïs fourrager. La Syrie est à la recherche de 200 000 t de blé meunier en origine optionnelle, avec le 18 janvier comme date de clôture. Le Bangladesh a lui aussi lancé un appel d’offres pour 50 000 t de blé.

Les prix du colza sont en recul entre les séances du 8 et du 11 janvier 2021 sur Euronext et le marché physique français, après les fortes hausses observées ces derniers jours, à l’image de ceux du soja à Chicago.

En soja, les prix avaient débuté la session de lundi en hausse à Chicago, suite à l’annonce de l’USDA d’une vente états-unienne de 132 000 t de marchandises à la Chine, pour livraison sur la campagne commerciale 2021/2022. Toutefois, ils ont ensuite reculé, compte tenu de pluies tombées au Brésil et en Argentine en quantité supérieure aux attentes du marché. Signalons également l’apparition de ventes techniques. Les opérateurs ont procédé à des opérations de prises de profits, que ce soit en graine ou en huile de soja après le sommet atteint. Notons que l’USDA estime les chargements hebdomadaires à l’export états-uniens à 1 778 581 t la semaine passée, un chiffre dans les attentes du marché. Le rapport mensuel de l’USDA sur l’offre et la demande mondiales sera à suivre avec attention aujourd’hui. Des analystes s’attendent à ce que le rapport affiche des stocks de fin de campagne état-uniens 2020/2021 à 139 millions de boisseaux (Mbu), contre 175 Mbu dans le précédent rapport du mois de décembre. Les stocks mondiaux passeraient de 85,6 Mt à 82,7 Mt. De leur côté, les récoltes en Argentine et au Brésil tomberaient à respectivement 48,4 Mt et 131,4 Mt, contre 50 Mt et 133 Mt.

Autre élément baissier : le repli des cours de l’huile de palme à Kuala Lumpur. L’analyste Société générale de surveillance estime un repli des exportations d’huile de palme malaisienne de 29,7 % entre les dix premiers jours de décembre et de janvier, constituant le principal élément baissier. Notons que les autorités malaisiennes ont indiqué qu’elles déposeraient officiellement leur action en justice auprès de l’OMC contre la politique de l’UE, visant à se passer de l’huile de palme dans l’élaboration de biocarburants prévue dans la directive RED II.

En canola, les prix sont en hausse à Winnipeg. Un analyste privé rapporte que le marché vend actuellement les contrats à terme de Chicago adossés à la graine de soja et à l’huile de soja pour acquérir des contrats à terme adossés à la graine de canola canadienne. Autre élément haussier : la demande sur le marché physique canadien reste élevée.

En tournesol, les cotations sur le marché physique français sont reconduites.

Marchés physiques français du 11 janvier 2021 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2020 |

janv.-mars |

218,00 |

N |

|

| Rendu La Pallice |

76/220/11 Récolte 2020 |

janv.-mars |

218,00 |

N |

|

| Rendu Rouen |

76/220/11 Récolte 2020 |

janv.-mars |

217,50 |

N |

|

| Rendu Pontivy/Guingamp |

fourrager Récolte 2020 |

janv.-mars |

221,00 |

N |

1,50 |

| Fob Moselle |

meunier Récolte 2020 |

janv.-mars |

210,00 |

N |

|

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2020 |

janv. |

227,38 |

|

2,50 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2020 |

janv. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2020 |

janv. |

229,58 |

|

3,50 |

| Départ Marne |

BPMF Récolte 2020 |

janv.-mars |

214,00 |

N |

1,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2020 |

janv.-juin |

206,00 |

N |

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2020 |

janv.-mars |

211,00 |

N |

|

| Départ Sud-Est |

meunier Récolte 2020 |

janv.-mars |

215,00-220,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2020 |

janv.-mars |

270,00 |

N |

-5,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2020 |

janv.-mars |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2020 |

janv.-mars |

285,00 |

N |

-2,50 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2020 |

janv.-mars |

200,00 |

N |

2,00 |

| Rendu La Pallice |

Récolte 2020 |

janv.-mars |

202,00 |

N |

2,00 |

| Fob Bordeaux |

Récolte 2020 |

janv.-mars |

205,00 |

N |

2,00 |

| Fob Rhin |

Récolte 2020 |

janv.-juin |

211,00 |

N |

2,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2020 |

janv.-mars |

197,00 |

N |

2,00 |

| Départ Sud-Est |

Récolte 2020 |

6 de janv. |

195,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2020 |

janv.-mars |

202,00 |

N |

3,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2020 |

janv.-mars |

190,00 |

N |

2,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

193,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2020 |

janv.-mars |

193,00 |

N |

1,00 |

| Départ Marne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

191,00 |

N |

1,00 |

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2020 |

janv.-juin |

189,00 |

N |

1,00 |

| Départ Sud-Est |

63 kg/hl Récolte 2020 |

janv.-mars |

190,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

206,00 |

N |

1,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

212,00 |

N |

1,00 |

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2020 |

avr.-juin |

438,00 |

N |

-2,00 |

| Fob Moselle |

Récolte 2020 |

avr.-juin |

435,00 |

N |

-2,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Oléique Récolte 2020 |

avr.-juin |

525,00 |

N |

|

| Rendu Saint-Nazaire |

Oléique Récolte 2020 |

avr.-juin |

525,00 |

N |

|

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

janv. |

468,00 |

V |

10,00 |

| |

48% pellets Brésil |

3 de févr. |

465,00 |

V |

12,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2020 |

janv.-mars |

260,00 |

N |

0,00 |

| Départ Aisne |

fourrager Récolte 2020 |

janv.-mars |

262,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2020 |

janv.-mars |

262,00 |

N |

0,00 |

Cotations des issues de meunerie du 5 janvier 2021

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

168,00-170,00 |

T |

|

| |

pellets |

dispo. |

178,00-180,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

180,00-182,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

185,00-187,00 |

T |

|

Cotations commerciales des produits laitiers du 7 janvier 2021

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2162,80 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

785,00 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

n.p. |

|

|

| |

sans norme |

dispo. |

n.p. |

|

|

Evolution dollar / euro du 11 janvier 2021

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8222 euro |

| 1 euro |

1,2163 dollar |

Clôture du marché à terme de Chicago du 11 janvier 2021

| Matières premières |

Clôture |

Chicago |

| Blé |

634,75 |

cents/bois. |

| Maïs |

492,25 |

cents/bois. |

| Ethanol |

1,520 |

$/gallon |

| Soja |

1374,50 |

cents/bois. |

| Tourteaux de soja |

451,80 |

$/t |

| Huile de soja |

43,13 |

cts/livre |

Clôture du marché à terme Euronext du 11 janvier 2021

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

218,00 |

| Mai 2021 |

215,25 |

| Sept. 2021 |

197,00 |

| Volume |

60966 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

203,00 |

| Juin 2021 |

202,00 |

| Août 2021 |

201,00 |

| Volume |

2566 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Févr. 2021 |

440,00 |

| Mai 2021 |

428,00 |

| Août 2021 |

400,25 |

| Volume |

8870 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

698,50 |

| Juin 2021 |

698,50 |

| Sept. 2021 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

196,25 |

| Juin 2021 |

196,25 |

| Sept. 2021 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 11 janvier 2021

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Févr. 2021 |

52,25 $ |

| Indices des frets maritimes |

du 8 janvier |

Variation |

| Baltic Dry Index (BDI) |

1606 |

158,00 |

| Baltic Capesize Index (BCI) |

2548 |

426,00 |

| Baltic Panamax Index (BPI) |

1559 |

55,00 |

| Baltic Supramax Index (BSI) |

1029 |

6,00 |

| Baltic Handysize Index (BHSI) |

656 |

-5,00 |