Revirement des prix à la hausse, mardi

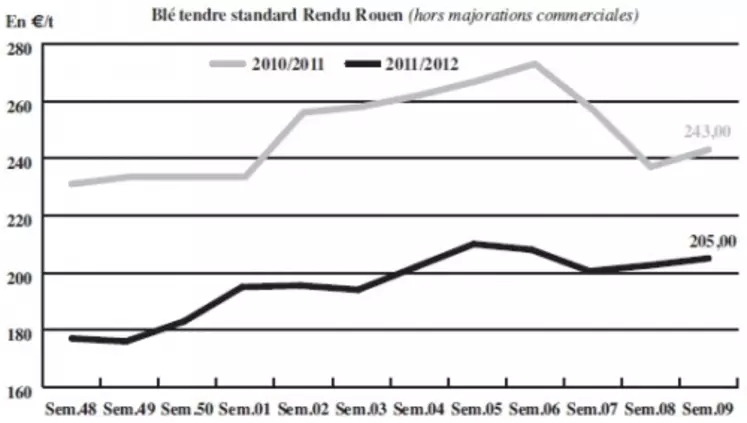

BLÉ TENDRE : marché haussier sur la semaine

Les fondamentaux sont favorables à un repli des cours. Avec des éléments du CIC (voir ci-contre) et des estimations de semis de l’USDA rassurantes (voir Chicago, ci-dessous). L’Inde pourrait afficher une production record à 87,5 Mt selon le département US de l’Agriculture. Néanmoins, les inquiétudes des opérateurs concernant l’impact du gel sur les cultures de blé soutiennent les cours sur le marché européen. De plus, Euronext a aussi profité des hausses observées sur le marché à terme de Chicago. L’activité sur le marché physique du blé tendre français est assez présente vers le nord de l’UE, où la nutrition animale est très demandeuse de céréales. Les Fab français procèdent aussi à quelques achats sur les mois à venir. La meunerie est très peu présente aux achats. Sa demande se concentre sur la fin de campagne. La nouvelle récolte reste une interrogation compte tenu des craintes liées aux dégâts de cet hiver. Des inquiétudes plus marquées se font sentir pour les blés de qualité au sud de la Champagne. Côté portuaire enfin, les besoins anticipés sur la fin de campagne ont permis de soutenir les primes, tandis que la NR génère peu d’intérêt. Sur le plan international, les productions hexagonales restent peu compétitives au regard de la parité euro/dollar défavorable à l’export européen. Pour autant, la demande des importateurs est bien présente. L’Iran a acheté 500.000 t de blé origine russe et 300.000 t d’origine australienne. Enfin l’Irak a acheté 400.000 t de blé. Les problèmes logistiques sur le Danube ont permis aux productions US de s’introduire en Espagne, laquelle a acheté 85.000 t de blé fourrager.

MAÏS : demandes belge et hollandaise

Comme en blé, le nord-communautaire exerce une forte demande, aussi bien de la part de la nutrition animale que de l’amidonnerie. Dans le Sud-Ouest, le marché s’anime chaque jour de petites affaires, sur l’intérieur du territoire et vers l’Espagne. En revanche, les exportations sont plus difficiles sur la façade Atlantique, le maïs français étant peu compétitif.

ORGES : la perspective de semis importants pèse sur les printemps

Si les dégâts du gel sur les cultures d’hiver sont encore difficilement chiffrables, ils sont bien réels. Cela laisse entrevoir d’importants semis de printemps, pesant sur le marché 2012. En Ukraine notamment, les ressemis devraient être largement assurés avec des orges. L’écart de prix entre les orges d’hiver, soutenus par la perspective d’une moindre disponibilité, et de printemps, tend donc à se réduire, à 15-17 e/t. Des affaires se traitent assez régulièrement, mais surtout sur les printemps recolte 2012. En orges fourragères, le marché reste très calme.

BLÉ DUR : sans affaires

Les cours baissent par palier en fonction des affaires internationales. Ils ont perdu près de 80 euros la tonne depuis le début de la campagne, indique un correspondant. A ces niveaux de prix, l’activité est très limitée. Les Italiens se contentent de questionner. Côté cultures, le Sud-Est n’aurait pas souffert. On enregistrerait quelques dégâts localement en région Centre.

FRET : animé sur le nord de l’UE

L’activité se concentre sur la Belgique et les Pays-Bas, avec une dynamique soutenue au départ de la région parisienne et du Canal du Nord. Le rendu Rouen n’est guère animé.

TOURTEAUX : fermeté en soja et colza

Les cours des tourteaux de soja et de colza progressent, contrairement au tournesol.

L’activité est sporadique et concentrée sur le rapproché. Les fabricants d’aliments pour animaux sont frileux, en raison de la hausse des cours de ces dernières semaines. Mais ces achats au coup par coup en disponible, sans couverture sur l’éloigné, relève d’une stratégie perdante, commente un correspondant. Les professionnels de la nutrition animale agissent ainsi à l’image des éleveurs, qui ne veulent plus contractualiser leur approvisionnement sur la longueur. Et se contentent d’acheter camion par camion.

PROTÉAGINEUX : bien tenus

Les pois protéagineux résistent à la pression baissière exercée par le complexe céréalier. Le pois est en effet soutenu par la tension des cours du tourteau de soja. Côté affaires, les échanges restent limités sur un marché peu offert. En féveroles, les cours stagnent dans une ambiance commerciale atone.

ISSUES DE MEUNERIE : statu quo

Sur le marché de Paris, les prix des sons fins et pellets, du remoulage demi-blanc et de la farine basse sont nominalement reconduits, sur un marché peu offert. En province, les cours stagnent également, avec une activité au coup par coup sur le disponible. La marchandise fait en effet défaut en rapproché et les longueurs sont délaissées par les fabricants d’aliments pour animaux.

DÉSHYDRATÉS : inertes

Les marchés des luzernes et des pulpes de betterave est peu sollicité. Les cours n’évoluent pas d’une semaine sur l’autre.

COPRODUITS : peu d’affaires

Très calme, le marché de la poudre de lait et du lactosérum est haussier. La seule affaire relevée, pour chacun des produits, correspond à la cotation enregistrée dans nos colonnes. L’activité sur le marché des drêches est très limitée, avec une offre quasi inexistante. La situation risque de se maintenir jusqu’en mai. En PSC, les cours ont suivi ceux des céréales pendant leur période de baisse. Les affaires sont concentrées sur le rapproché. Les prix des pailles et fourrages culminent toujours à 100 €/t de paille de blé et d’orge sous abri. Malgré ces niveaux de prix, l’activité est régulière... et le sera jusqu’à épuisement des stocks.

PRODUITS DIVERS : activité saisonnière

Les cours de la graineterie se réajustent globalement à la hausse – exception faite du sarrasin français qui se replie – en fonction des transactions. Celles-ci relèvent d’un réapprovisionnement classique. Le marché des légumes secs est très fluctuant en pois chiches mexicains alors que les indiens sont très fermes. L’activité est normale pour la saison. En farines de poissons, le marché se raffermit du fait de faibles disponibilités en Amérique du Sud et de l’incertitude sur le prochain quota de pêches au Pérou.

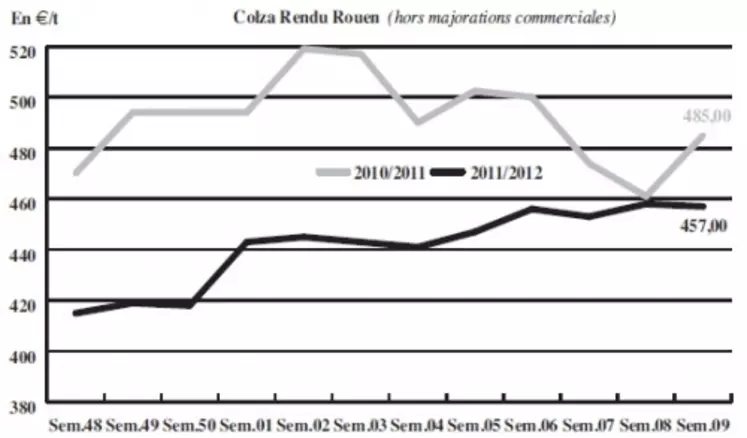

OLÉAGINEUX : le colza n’a pas la faveur des triturateurs

Alors que les cours du soja sur Chicago progressent de façon continue, portés par le pétrole, les achats chinois et la baisse des prévisions de production brésilienne et argentine, les cours du colza s’effritent sur le marché français. La situation est difficile, avec des primes à la baisse et des marges de trituration qui continuent de se dégrader. Dans ce contexte, les échanges restent limités. La compétition des esters de soja et de palme pèse également sur les prix. La hausse de l’euro rend les origines européennes moins compétitives. Selon l’USDA, les exportations de soja américain ont atteint des records. Pour la campagne de commercialisation 2011/2012, les ventes ont été estimées à 1,159 Mt et à 2,873 Mt pour 2012/2013. Mercredi, les cours du colza semblent se redresser, les opérateurs s’inquiétant pour la prochaine récolte. Les cours du tournesol, quant à eux, surfent jusqu’à mardi sur la vague de fermeté, qui caractérise les huiles de palme. Fort de bonnes marges de trituration, il bénéficie d’une activité routinière. Mercredi, il paraît repartir à la baisse.