Retour aux fondamentaux du marché

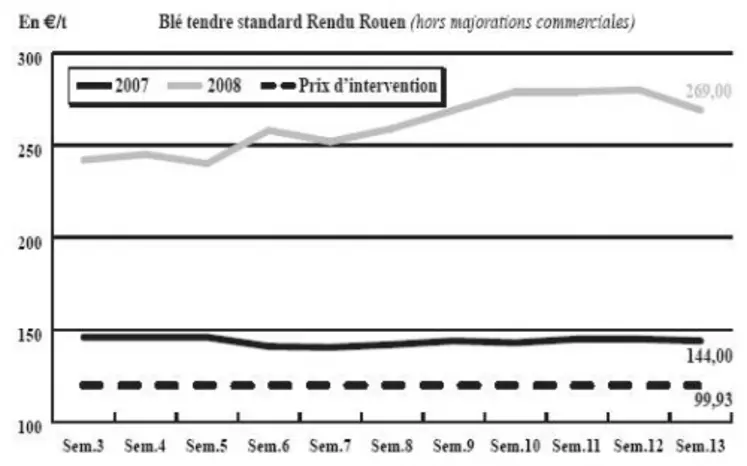

BLÉ TENDRE : calme plat sur le marché français

Après la forte baisse enregistrée la semaine passée, le marché français rebondit quelque peu en ce milieu de semaine, les fondamentaux reprenant leurs droits sur Chicago. Euronext se redresse également. L’activité commerciale sur le marché intérieur est des plus calmes, avec des acheteurs qui sont aux abonnés absents. Les cours remontent donc, sans pour autant rattraper la purge de la semaine passée. Malgré tout, c’est plutôt l’amertume dans le camp français, avec des exportateurs qui font grise mine, suite au nouvel achat de l’Egypte pour 415.000 t de Soft Red Winter sur des livraisons avril et mai. Selon les opérateurs, les contrats ont été effectués entre 409 et 413 $/t fob Golfe avec un fret aux alentours de 70 à 74 $/t, alors que les offres françaises s’étalaient entre 459,69 et 469 $/t avec un fret proposé entre 47 et 54 $/t. Selon certains professionnels, avec cet achat, le Gasc (organisme d’achat égyptien), aurait quasiment bouclé ses achats pour la campagne en cours. Il ne resterait alors que quelques achats d’ajustements, autant dire des miettes…

BLÉ DUR : à l’arrêt

Marché français à l’arrêt depuis quelques semaines, ce qui explique l’absence récurrente de cotations sur la campagne actuelle. Il faut dire que les acheteurs des pays tiers sont toujours aux abonnés absents. Après la déception suite à l’achat par la Tunisie de blé dur américain et sicilien, aucun signe de vie des autres opérateurs du Maghreb. Les utilisateurs italiens sont tout autant absents du marché et liquident vraisemblablement leurs disponibilités en blés durs ukrainiens. Selon les opérateurs, il ne faut pas s’attendre à d’importants mouvements d’ici la fin avril. Les utilisateurs risquent fort de boucler la fin de campagne en se manifestant pour des besoins urgents ou des achats au coup par coup. Activité également très réduite en nouvelle campagne, avec des vendeurs encore peu présents.

ORGE DE MOUTURE : déprimé

Marché toujours aussi dépourvu d’activité cette semaine, en sympathie avec la déprime des céréales fourragères. Les cours restent en deça de ceux atteints dans notre précédente mercuriale.

ORGE DE BRASSERIE : reprise

Après avoir enregistré une forte dépréciation la semaine passée, les cours en ancienne campagne reprennent quelques couleurs, suite à un intérêt plus marqué de la part des malteurs européens, qui interrogent le marché. Marché encore très peu développé en nouvelle récolte sur des cours stables.

MAÏS : au ralenti

Activité au ralenti cette semaine en maïs, avec des acheteurs peu entreprenants. Les volumes de produits fourragers importés continuent de peser sur les prix et les échanges.

FRETS : nouvelle baisse

Les indices des frets maritimes, BDI (Baltic Dry Index) et BPI (Baltic Panamax Index), ont continué de se replier cette semaine. Ces deux indices qui avaient atteint leur plus haut historique à l’automne 2007, ont perdu la moitié de leur valeur depuis.

En frets fluviaux, activité au plus bas.

COMMERCE AGRO : bons résultats pour le solde agroalimentaire en 2007

Selon Agreste, avec 9,1 milliards d’euros en 2007, le solde agroalimentaire français retrouve un bon niveau dans un contexte de dynamisme des échanges de produits agroalimentaires. Même s’il reste inférieur au record de l’année 1997 (10 milliards d’euros), il se rapproche de celui de l’année 2000 (9,4 milliards d’euros), pour l’heure, meilleur résultat de cette décennie. Les exportations avec 46,3 millards d’euros comme les importations avec 37,2 milliards, atteignent des niveaux record. Si la progression des importations continue de s’accélérer, celle des exports marque le pas. Le niveau élevé de nos ventes de céréales est dû uniquement à l’envolée des cours. Les quantités exportées diminuent de 3 Mt, dont 2,4 millions de tonnes de blé tendre et 1,4 Mt de maïs.

TOURTEAUX : forte baisse

Les cours des tourteaux se reprennent dans le sillage de la graine de soja qui s’est bien redressée sur Chicago. Les grèves en Argentine et la remontée du pétrole sont responsables de la hausse. Les prix étant très élevés, notamment sur le rapproché, les affaires ont été peu nombreuses, d’autant que les couvertures semblent avancées. Les opérateurs s’inquiètent d’éventuels problèmes logistiques à venir.

Rien à signaler concernant les autres tourteaux dont les prix progressent en sympathie avec les graines.

PROTÉAGINEUX : activité nulle

Le marché des pois est inexistant sur l’ensemble de la France. La reprise est lente après le week-end de Pâques. Il y a peu de modifications des cours. Les quelques variations reportées sont à la baisse.

Le contexte est identique dans le secteur des féveroles. Tous les cours sont reconduits une nouvelle fois.

ISSUES DE MEUNERIE : morose

L’activité en issues tourne toujours au ralenti sur l’ensemble du territoire. Les cours s’effritent en raison d’un léger retrait de la demande. Le marché demeure peu offert.

DÉSHYDRATÉS : marché peu fréquenté

Le marché est toujours très étroit en luzernes deshydratées. Les vendeurs sont recherchés. On assiste à une érosion des cours dans le secteur des pulpes, faute d’affaires.

CO-PRODUITS : peu d’échanges

Pas de changements au niveau des prix de la poudre de lait. Les vendeurs semblent attendre le dénouement du dossier algérien pour offrir des produits destinés au bétail. Le lactosérum est, lui aussi, inchangé. En pailles et fourrages, l’activité se limite à quelques affaires en raison du lundi de Pâques et de la raréfaction des stocks. Les derniers contrats se négocient actuellement. Les cours sont stables. Le marché des PSC semble n’avoir subit que quelques timides réajustements et pourtant quelle agitation ! Une grande chute des cours en fin de semaine dernière suivie d’une forte progression en ce début de semaine qui n’a toutefois pas encore pleinement rattrapé la baisse antérieure. Le marché des farines de poissons est calme et sans évolution dans l’attente de la date de reprise des pêches péruviennes et du quota alloué. Les cours sont donc reconduits .

PRODUITS DIVERS : riz, du jamais vu en Thaïlande !

Quelques affaires sont rapportées dans le secteur des graines fourragères. Les approvisionnements de printemps étant acquis et ceux d’automne encore loin, le marché reste très calme. Semaine peu agitée en graineterie, les prix se réajustent timidement. Le marché des légumes secs est ferme et calme, les offres étant rares. Une situation jamais connue en Thaïlande, le marché du riz est complètement bloqué. En l’absence d’offre depuis deux semaines, ce marché ne peut être côté.

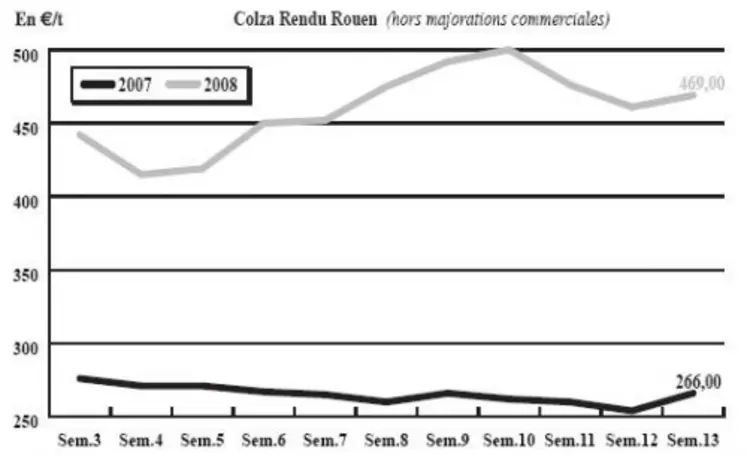

OLÉAGINEUX : Chicago relance les prix, mais pas l’activité

Après avoir fortement chuté, en perdant près de 50 euros en une semaine, la tonne de colza retrouve des couleurs, en sympathie avec le marché à terme de Chicago. Ce dernier a affiché des cours en nette progression après le long week-end de Pâques. Les prix de la graine de soja ont progressé avec la remontée du pétrole qui dope de nouveau la demande en biocarburants, et donc en huile de soja. Ils profitent également de la grève des agriculteurs argentins rendant les exportations impossibles. La graine de soja nord-américaine bénéficie ainsi d’un report de la demande non négligeable renchérissant encore les prix. La graine de colza européenne a donc suivi cette évolution et gagne quelques euros cette semaine, sans pour autant retrouver les niveaux constatés avant la baisse. Les vendeurs restent donc sur la défensive, et se montre attentistes. Les affaires sont rares. En tournesol, les prix progressent avec le marché des huiles, mais, là aussi, les échanges sont très limités.