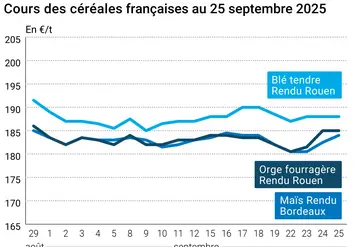

Raréfaction des disponibilités en blé

BLÉ TENDRE : les chargements sur le portuaire maintiennent la fermeté

L’ USDA (Département américain de l’agriculture) dans son rapport paru le vendredi 9 mars a légèrement révisé à la hausse la production mondiale de blé (593,1 Mt contre 592,03 Mt le mois dernier et 620,6 Mt en 2005-2006). Les stocks mondiaux en fin de campagne 2006/07 devraient ainsi passer à 121,2 Mt (contre 120,8 Mt lors de la précédente estimation et 147,5 Mt fin 2005/06). Un rapport guetté comme toujours par les opérateurs, mais qui en raison de ses faibles corrections n’a pas eu d’influence sur notre marché.Ce dernier a enregistré la confirmation d’un achat du Maroc de 165.000 tonnes (on parle aussi de 80.000 t supplémentaires en partie origine française ?) s’ajoutant au courant régulier Algérie et Afrique Noire. De ce fait le blé est toujours soutenu sur le portuaire pour chargements en rapproché. Dominante : les opérateurs soulignent la rareté de la marchandise et s’interrogent (rétention ou bilan prévisionnel surestimé ?). A noter un certain retour des fab sur le marché.

BLÉ DUR : marché atone

Tandis que la Turquie se fait toujours attendre, le marché est dépourvu d’activité si l’on fait exception d’une petite demande- et ce encore très épisodique- des acheteurs italiens. Par ailleurs, toujours des demandes de renseignements des pays du Maghreb.

ORGE DE MOUTURE : faiblarde

Contrairement au blé, l’orge mouture est délaissée sur le portuaire faute d’intérêt à l’export avec le retour omniprésent de l’Ukraine sur l’international. D’une façon générale l’orientation reste baissière, ce qui entraîne pour leurs formulations un regain d’intérêt des fabricants d’aliments pour des volumes toutefois restreints.

ORGE DE BRASSERIE : calme

Le marché reste attentiste, avec peu de changements sur les cours sinon une fermeté ponctuelle dans l’Est. À noter un intérêt naissant des malteurs français qui semblent prendre le relais de leurs collègues d’outre-Rhin.

MAÏS : fermeté sur les ports Atlantique

Marché ferme sur les ports de la façade Atlantique, l’Argentine ne pouvant honorer certains de ses contrats, des acheteurs inattendus se sont tournés vers le maïs français. C’est notamment le cas du Maghreb. Sur l’intérieur, comme pour le blé, on note un manque de disponibilités en rapproché alors qu’il y aurait un intérêt en amidonnerie.

FRETS MARITIMES : Cours toujours au plus haut

Les frets maritimes « secs », ont de nouveau eu le vent en poupe la semaine dernière et se retrouvent ainsi au plus haut depuis deux ans. Et ce, en raison d’une activité soutenue dans l’hémisphère ouest, alors que les frets pétroliers ont modérément progressé. L’indice composite Baltic Dry Index, moyenne de prix pratiqués sur 24 routes mondiales de transport en vrac, a progressé à 5.000 points contre 4.872 points la semaine précédente. En ce qui concerne le Baltic Panamax Index, qui comporte sept routes dont la plupart concernent les céréales, il est au plus haut depuis décembre 2004, atteignant 5034 points, contre 4.764 points la semaine précédente.

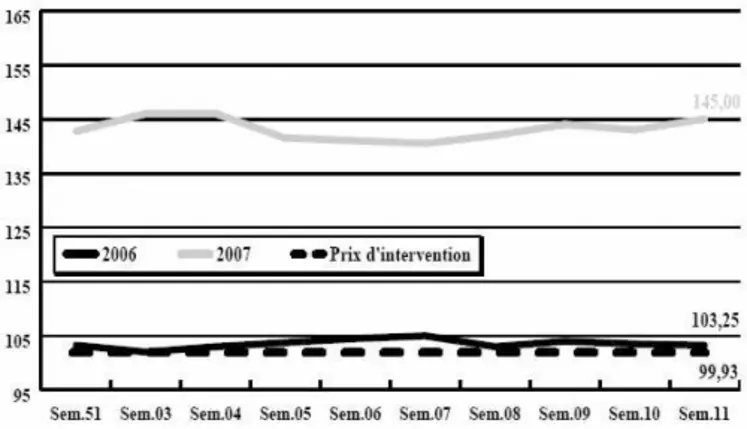

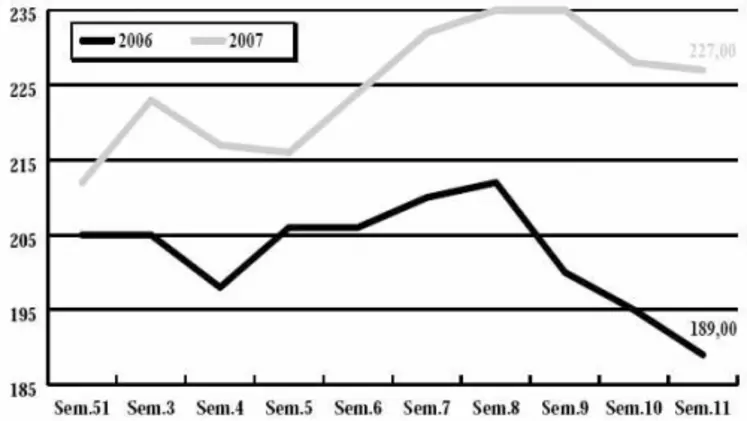

Huit mois d’exportations céréales UE

Sur la base des certificats délivrés au 28 février 2007, soit pour huit mois de campagne, les engagements à l’exportation des 25 pays membres de l’Union Européenne représentaient 12.599.000 t (contre 15.829.00 t pour la même période 2005-2006) dont 6.134.00 t de blé tendre (8.542.000 t), 2.869.000 t d’orge (2.541.000 t), 758.000 t de farine équivalent blé (1.767.000 t), 1.565.000 t de malt équivalent blé ( 1.852.000 t), 612.000 t de blé dur (587.000 t),165.000 t de semoule de blé dur (160.000 t), 207.000 t de seigle (141.000 t), 6000 t de farine de seigle (7.000t). À l’importation toutes céréales 8.949.000 t (contre 7.636.000 t pour la même période 2005-2006) dont 3.150.000 t de blé tendre (4.155.000 t).

OLÉAGINEUX : en quête d’orientation

Le colza demeure sous pression sur les marchés à terme, avec une baisse des triturations au sein de l’Europe. Le recul est surtout imputable à l’Allemagne, avec une baisse de consommation toujours liée à la re-taxation décidée en août dernier. Les graines de colza sont aussi confrontées à la perspective d’une hausse de 10 % de la production de canola au Canada. Sur le physique, le marché est très lourd, en raison du poids des huiles importées en Europe ; le tout aggravé par la baisse sensible sur le MAT de Chicago.

PROTÉAGINEUX : maigres affaires

La couleur du marché reste terne, et pour cause : les vendeurs restent très peu présents et en face, la demande n’est pas des plus actives. Les offres sont limitées, voire inexistante à présent dans plusieurs régions, ce qui fait que des affaires se font au compte-gouttes. Cette situation devrait perdurer jusqu’au début de l’été, en attendant les prochaines récoltes. En féverole, premiers incotés.

ISSUES DE MEUNERIE : encore ferme

Les cours restent fermes, sur un marché où la demande reste présente. Cela étant, dans certaines régions, on note une certaine détente. les offres ont tendance à revenir, tandis que les premiers signes du printemps engendre des besoins un peu moins importants.

DÉSHYDRATÉS : le marché reste étroit

En pulpes, sans surprise, les cours restent fermes. La demande reste bien présente sur le rapproché, mais la rareté des vendeurs en 1 ère main ne permet pas de générer un courant d’affaire satisfaisant. Au mieux a-t-on pu observer quelques reventes dans la Marne. Quelques contrats se font déjà sur la prochaine campagne 2007/2008.

CO-PRODUITS : nouvelle explosion en produits laitiers

Nouvelle progression en produits laitiers. Cette folle ascension des cours est toujours le fruit d’une forte demande de l’export en poudre de qualité humaine et de la pénuerie régnant sur le marché du lactosérum. En PSC, on note quelques reventes en citrus. Les cours sont fermes en corn gluten. En pailles et fourrages, les cours sont à nouveau reconduits cette semaine. La demande ne semble pas encore s’estomper. En corps gras animaux, on observe une baisse sur les saindoux, la demande étant moins franche.

PRODUITS DIVERS : cours reconduits

En graines fourragères, le cours des légumineuses a tendance à se réhausser. L’offre esr restreinte et la demande présente. En graineterie, les cours sont reconduits, l’activité est normale pour la saison. Les stocks sont réduits, mais la sous-consommation de cet hiver n’a pas permis une envolée des prix. C’est toujours très calme en légumes secs. Affaires quasi inexistantes en flageolets et lentilles. En farines de poisson, le marché reste ferme.

TOURTEAUX : quelques affaires, mais seulement sur le rapproché

Le Département américain de l’Agriculture (USDA) a laissé inchangé, en fin de semaine dernière, la production et le stock final de graines de soja aux États-Unis pour la campagne 2006/2007, dans son rapport mensuel sur l’offre et la demande mondiales. Ce rapport est considéré comme neutre sur l’activité, car il était conforme aux prévisions. Les opérateurs sont maintenant dans l’attente du rapport du 30 mars prochain, concernant les intentions de semer en maïs et en graines de soja aux USA. dans ce contexte, les fondamentaux restent indécis. En parallèle, le phénomène El Nina incite à la vigilence. À court terme, la promesse d’une bonne récolte en Amérique du Sud pèse sur les prix. En attendant, sur le physique, très peu de transactions se réalisent et les cours des tourteaux de soja sont stables à baissiers, en sympathie avec Chicago. Et lorsque les Fab sont en recherche de quelques compléments, c’est uniquement sur du rapproché, d’autant que la douceur du climat limite quelque peu la demande.