COTidienne

Prix des céréales - Tous les leviers concourent à la baisse des cours des céréales

Les cours des principaux contrats à terme Blé et Maïs étaient en baisse ce mardi 9 mai 2023, sur toutes les échéances et les deux marchés à terme que sont le CBOT à Chicago et Euronext à Paris. Les cours du blé états-unien reculaient même de plus de 10 cts$/boisseau jusqu’en décembre 2023 (plus de 5 €/t sur Euronext jusqu’en mai 2024) et ceux du maïs états-unien de plus de 10 cts$/boisseau également jusqu’en mai 2024 (moins forte baisse sur Euronext mais recul de 7,5 €/t sur la seule échéance d’août 2024).

Les gestionnaires financiers ont augmenté leur position nette courte sur le maïs à Chicago, entre le 26 avril et le 2 mai et sont passés net vendeur sur le blé coté à Kansas City. Les autres opérateurs (utilisateurs physiques) ont diminué leur position nette courte sur le maïs.

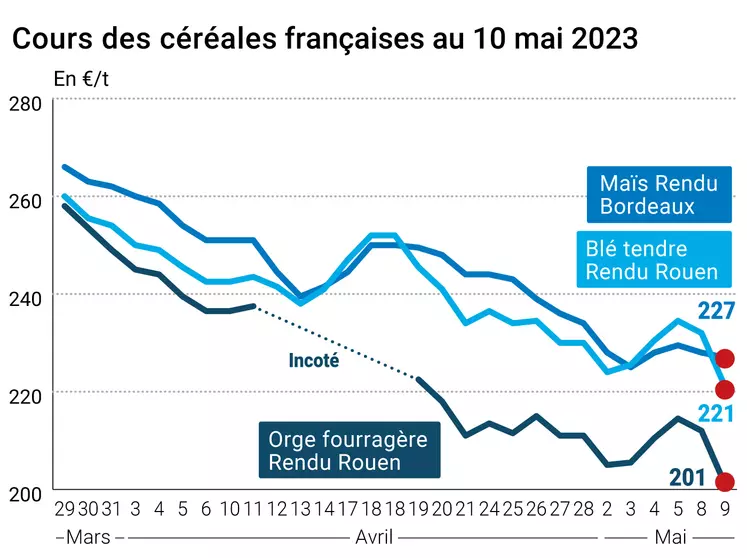

Sur les marchés physiques hexagonaux, les prix du blé tendre, du maïs et de l’orge fourragère étaient en recul aussi. Ceux du blé dur demeuraient stables.

Tout, ou presque, concourait à un mouvement de baisse ce mardi : risque de ralentissement de l’activité économique mondiale ; annonce du ministre de l’Agriculture ukrainien sur le fait que des alternatives au transport des céréales du pays seront trouvées, même si l’accord « corridor mer Noire » n’est pas renouvelé ; faiblesse des cours du pétrole (même s’ils ont très légèrement progressé mardi) ; météo états-unienne plutôt favorable aux travaux de semis et aux cultures (voir ci-dessous) ; rapport StatCan sur les stocks de grains (voir ci-dessous) ; légère amélioration des conditions de culture "bonnes à excellentes" des blés d’hiver états-uniens (même si elles se détériorent par ailleurs pour d’autres cultures, voir ci-dessous) ; reprise des inspections par la Russie de bateaux en attente de départ depuis le bassin de la mer Noire.

A noter que les Etats-Unis et le Royaume-Uni ont appelé conjointement mardi à la prolongation de l'accord sur l'exportation des céréales ukrainiennes par la mer Noire, dénonçant le fait que la Russie continue d'user de la nourriture « comme d'une arme » .

Côté météo, aux Etats-Unis, des pluies conséquentes sont attendues à la fois sur les grandes plaines et sur la Corn Belt, bénéfiques au développement du blé d’hiver mais pénalisantes pour les semis de blé de printemps. De ce fait, les semis de maïs pourraient être retardés. Les températures seront supérieures aux normales de saisons. En Europe, des pluies abondantes sont attendues dans le sud de l’Allemagne et les conditions humides joueront en faveur du développement du blé tendre français. On s’attend par contre à un ralentissement en matière de semis de maïs en France. En zone mer Noire, un temps relativement sec est attendu (sauf dans le sud de la Russie). Les températures devraient se situer en-dessous des normales de saison sur l’ensemble de la zone.

On notera par ailleurs l’annonce du Premier ministre australien, en visite au Royaume-Uni, qui a affirmé que le nouvel accord de commerce entre les deux pays, signé post-Brexit, sera effectif à partir du 31 mai.

Fondamentaux

Canada, grains, stocks trimestriels (source : StatCan au 31/03/2023) : blé (y compris blé dur) à 13,26 Mt contre 11,22 Mt il y a un an (au-dessous des attentes) ; maïs à 9,08 Mt contre 9,28 Mt ; orge à 2,67 Mt contre 1,85 Mt (légèrement au-dessous des attentes) ;

Etats-Unis, conditions de culture, blé d’hiver (source : USDA) : les conditions "bonnes à excellentes" s’affichent à 29 % (+1 point sur une semaine, en-dessous des attentes à 30 %, identiques à l’année passée à la même période, 46 % en moyenne quinquennale) ;

Etats-Unis, semis du blé de printemps (source : USDA au 7 mai) : +12 points en une semaine à 24 % des surfaces (attentes à 28 %, 27 % l’année passée à la même période et 38 % en moyenne quinquennale) ;

Etats-Unis, semis de maïs (source : USDA au 7 mai) : + 23 points en une semaine à 49 % des surfaces (attentes à 48 %, 22 % l’année dernière et 42 % en moyenne quinquennale) .

Marchés physiques français du 9 mai 2023 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2022 | mai-juin | 220,00 | N | -11,00 |

| 220/11 meunier Récolte 2023 | juil.-sept. | 230,00 | N | -7,50 | |

| Rendu La Pallice | 76/220/11 Récolte 2022 | mai-juin | 222,00 | N | -11,00 |

| 76/220/11 Récolte 2023 | juil.-sept. | 232,00 | N | -7,50 | |

| Rendu Rouen | 76/220/11 Récolte 2022 | mai-juin | 221,00 | N | -11,00 |

| 76/220/11 Récolte 2023 | juil.-sept. | 230,00 | N | -7,50 | |

| Rendu Pontivy/Guingamp | fourrager Récolte 2022 | mai-juin | 224,00 | N | -11,50 |

| fourrager Récolte 2023 | juil.-sept. | 229,00 | N | -7,50 | |

| Fob Moselle | meunier Récolte 2022 | mai-juin | 205,00 | N | -11,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2022 | mai | inc. | ||

| FC Médium A3 classe 2 majo. incluses Récolte 2022 | mai | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2022 | mai | inc. | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | juil.-août | 228,00 | N | -7,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2022 | mai-juin | 213,00 | N | -11,50 |

| BPMF 76 kg/hl Récolte 2023 | juil.-sept. | 224,00 | N | -7,50 | |

| Départ Sud-Est | meunier Récolte 2022 | mai-juin | inc. |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2022 | mai-juin | 375,00-380,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2022 | mai-juin | inc. | ||

| Départ Sud-Est | normes semoulières Récolte 2022 | mai-juin | 370,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2022 | mai-juin | 227,00 | N | -1,00 |

| Rendu La Pallice | Récolte 2022 | mai-juin | 227,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2022 | mai-juin | 229,00 | N | -1,00 |

| Fob Bordeaux | Récolte 2022 | mai-juin | 231,00 | N | -1,00 |

| Fob Rhin | Récolte 2022 | mai-juin | 231,00 | N | -1,00 |

| Récolte 2022 | juil.-sept. | 231,00 | N | -1,00 | |

| Départ Sud-Est | Récolte 2022 | mai-juin | inc. |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2022 | mai-juin | 201,00 | N | -11,00 |

| 62-63 kg/hl Récolte 2023 | juil.-sept. | 212,00 | N | -7,50 | |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2022 | mai-juin | 201,00 | N | -11,50 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2022 | mai-juin | 191,00 | N | -11,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2022 | mai-juin | 189,00 | N | -11,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2022 | mai-juin | inc. |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | janv.-mars | 235,00 | N | -5,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | janv.-mars | 255,00 | N | -5,00 |

Cotations des issues de meunerie du 9 mai 2023

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 206,00-208,00 | T | ||

| pellets | dispo. | 211,00-213,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 213,00-215,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 258,00-260,00 | T |

Cotations commerciales des produits laitiers du 4 mai 2023

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours 5% H BT vrac | dispo. | 2170,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours, BILA pH 6 vrac | dispo. | 620,00 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | inc. | |||

| normes hollandaises | dispo. | inc. |

Evolution dollar / euro du 9 mai 2023

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9125 euro |

| 1 euro | 1,0959 dollar |

Clôture du marché à terme de Chicago du 9 mai 2023

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 630,50 | cents/bois. |

| Maïs | 642,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 9 mai 2023

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2023 | 225,50 |

| Sept. 2023 | 234,00 |

| Déc. 2023 | 238,00 |

| Volume | 41554 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2023 | 228,25 |

| Août 2023 | 225,75 |

| Nov. 2023 | 226,25 |

| Volume | 2901 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 9 mai 2023

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Juin 2023 | 73,71 $ |

| Indices des frets maritimes | du 9 mai | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1598 | 40,00 |

| Baltic Panamax Index (BPI) | 1494 | -7,00 |

| Baltic Capesize Index (BCI) | 2509 | 125,00 |

| Baltic Supramax Index (BSI) | 1097 | 1,00 |

| Baltic Handysize Index (BHSI) | 640 | -5,00 |