Les cours des principaux contrats à terme sur le blé et sur le maïs ont regagné du terrain ce mardi 9 janvier 2024, tant sur le CBOT (repassant au-dessus du seuil des 600 cts$/boisseau) que sur Euronext. La hausse est plus marquée sur le blé coté à Chicago avec notamment des progressions supérieures à 10 cts$/boisseau pour toutes les échéances jusqu’à juillet 2025. Sur Euronext, le contrat maïs a eu tendance à encore perdre un peu de terrain pour friser le niveau des 193 €/t et les augmentations tarifaires concernent surtout les échéances les plus rapprochées sur le contrat blé. Sur les marchés physiques hexagonaux, les prix ont progressé en blé tendre et en orge fourragère ainsi que sur le maïs FOB Moselle (les prix de type Rendu ont plutôt stagné). Ils sont stables en blé dur.

Les marchés de céréales ont globalement renoué avec la hausse des cours ce mardi, principalement soutenus par le retour des achats suite aux prises de bénéfices et aux opérations techniques de la veille. Autre facteur de poids, le présence de grands acheteurs (Algérie, Egypte…) sur les marchés (voir Commerce international). Deux éléments ont cependant tempéré la dynamique de marché : les appels d’offres récents montrent encore - s’il en était besoin - la prédominance des origines Russie et Ukraine au détriment notamment de l’offre Europe de l’Ouest, et le retard (à la fin de la semaine 28 terminée le 7 janvier 2024 et par rapport à la même semaine de l’an passé) des exportations en blé tendre, maïs et orge de l’UE vers les pays tiers (voir ci-dessous).

Aux Etats-Unis, les fonds sont revenus se positionner à l’achat alors que les opérateurs tournent toujours leurs regards vers l’Amérique latine et ses conditions météorologiques tout en se préparant à la publication du rapport Wasde sur l’offre et la demande agricoles mondiales du 12 janvier. L’USDA publiera aussi d’autres rapports ce même jour (stocks trimestriels au 1er décembre, niveaux finaux de production 2023 aux Etats-Unis et estimations de semis de blé d’hiver récolte 2024). En Argentine, la bourse de Buenos Aires a publié ce mardi son bulletin météo mensuel en faisant état de pluies bénéfiques en janvier pour la production de maïs.

En France, le terminal portuaire rochelais Sica Atlantique a indiqué un retard énorme sur son programme d’exportations de blé tendre pour la campagne en cours.

Les prix du pétrole ont progressé ce mardi sur les deux références mondiales (Brent en Europe, WTI aux Etats-Unis) alors que la parité euro/dollar a peu bougé.

Côté météo, aux Etats-Unis, les précipitations conserveront leur intensité dans la Corn Belt et l’ouest des plaines du Nord aura par ailleurs droit à de fortes pluies, ce qui sera bénéfique aux blés tendres d'hiver. Cependant, une forte vague de froid est attendue sur l’ensemble du pays, particulièrement dans les plaines du nord, avec jusqu’à 11°C de moins qu’en moyenne, ce qui pourrait menacer les blés d’hiver. Globalement, les précipitations devraient faiblir en Europe, ce qui va améliorer les situations d’inondations dans les régions impactées. Les températures se retrouvent aux alentours de la normale de saison pour les jours à venir en Europe de l’Ouest alors qu’elles sont plus faibles que la normale sur le bassin de la mer Noire.

Commerce international

- Algérie, orge fourragère, appel d’offres : 30 000 t en origine optionnelle à charger au plus tard le 15 février (source : Onab) ;

- Algérie, maïs fourrager, appel d’offres : 120 000 t en origine Argentine à charger entre le 15 janvier et le 15 février 2024 (source : Onab) ;

- Egypte, blé, appel d’offres : 420 000 t achetées en origine Russie et Ukraine entre 282,35 et 285,75 $/t C&F, à livrer entre le 29 février et le 11 mars par les vendeurs Nibulon, Cereal Crops Trading, Grain Flower et Aston Agro Industrial dans les ports de chargements de Constanta, Novorossiysk et Kavkaz (source : Gasc) ;

- Jordanie, blé, appel d’offres : appel d’offres en cours annulé et reprogrammé pour le 17 janvier (source : MIT).

Export et import européens au 7 janvier

(source : Commission européenne)

| en tonnes | Cumulé 2023/24 | S28 2023/24 | Cumulé 2022/23 | S28 2022/23 | Blé tendre

(export) | 15 835 949 | 222 402 | 17 756 651 | 319 445 | Orge

(export) | 3 168 130 | 9 390 | 3 083 135 | 44 269 | Maïs

(export) | 2 066 548 | 21 231 | 863 619 | 42 416 | Maïs

(import) | 9 030 343 | 281 632 | 15 837 911 | 668 324 | Colza

(import) | 2 842 161 | 32 149 | 3 968 349 | 110 542 |

|

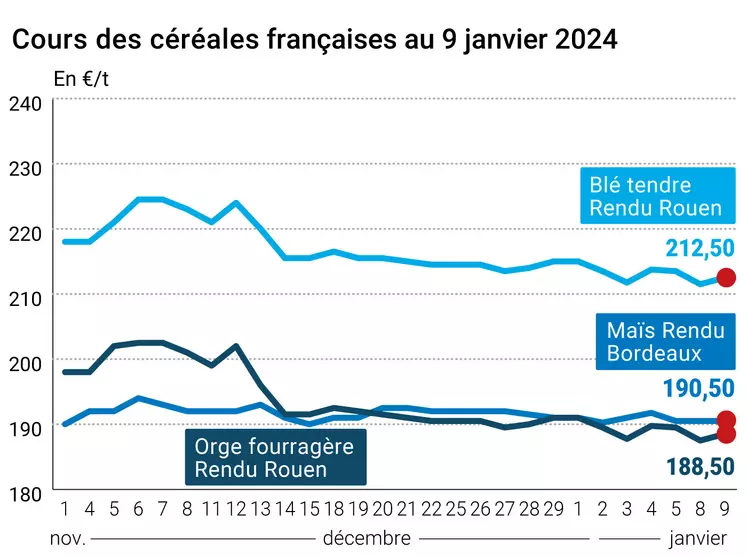

Marchés physiques français du 9 janvier 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | janv.-mars | 212,50 | N | 1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | janv.-mars | 213,50 | N | 1,00 |

| Rendu Rouen | 76/220/11 Récolte 2023 | janv.-mars | 212,50 | N | 1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | janv.-mars | 202,50 | N | 1,00 |

| Fob Moselle | meunier Récolte 2023 | janv.-mars | 196,00 | N | 1,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | janv. | 222,88 | | 1,00 |

| | FC Médium A3 classe 2 majo. incluses Récolte 2023 | janv. | inc. | | |

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | janv. | 224,08 | | 1,00 |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | janv.-mars | 199,50 | N | 1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | janv.-mars | 204,50 | N | 1,00 |

| Départ Sud-Est | meunier Récolte 2023 | janv.-mars | 218,50 | N | 1,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières 78 kg/hl Récolte 2023 | janv.-mars | 365,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | janv.-mars | 357,50 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | janv.-mars | 360,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2023 | janv.-mars | 190,50 | N | 0,00 |

| Rendu La Pallice | Récolte 2023 | janv.-mars | 189,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | janv.-mars | 190,50 | N | 0,00 |

| Fob Bordeaux | Récolte 2023 | janv.-mars | 194,00 | N | 0,00 |

| Fob Rhin | Récolte 2023 | janv.-juin | 201,00 | N | 1,00 |

| | Récolte 2023 | juil.-sept. | 203,00 | N | 1,00 |

| Départ Sud-Est | Récolte 2023 | janv.-mars | 201,50 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | janv.-mars | 188,50 | N | 1,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | janv.-mars | 193,00 | N | 1,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | janv.-mars | 177,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | janv.-mars | 183,00 | N | 1,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | janv.-mars | 200,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | janv.-juin | 206,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | janv.-juin | 296,00 | N | 0,00 |

Cotations des issues de meunerie du 9 janvier 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 156,00-158,00 | T | |

| | pellets | dispo. | 166,00-168,00 | T | |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 166,00-168,00 | T | |

| Farine basse | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 189,00-191,00 | T | |

Cotations commerciales des produits laitiers du 4 janvier 2024

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 9 janvier 2024

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9141 euro |

| 1 euro | 1,0940 dollar |

Clôture du marché à terme de Chicago du 9 janvier 2024

| Matières premières | Clôture | Chicago |

|---|

| Blé | 610,00 | cents/bois. |

| Maïs | 459,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 9 janvier 2024

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2024 | 219,50 |

| Mai 2024 | 223,75 |

| Sept. 2024 | 229,25 |

| Volume | 46958 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2024 | 193,25 |

| Juin 2024 | 199,25 |

| Août 2024 | 205,75 |

| Volume | 2654 |

| Blé Union Européenne (CME) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 9 janvier 2024

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Févr. 2024 | 72,24 $ |

| Indices des frets maritimes | du 9 janvier | Variation |

|---|

| Baltic Dry Index (BDI) | 1875 | -147,00 |

| Baltic Panamax Index (BPI) | 1534 | -71,00 |

| Baltic Capesize Index (BCI) | 3249 | -350,00 |

| Baltic Supramax Index (BSI) | 1162 | -32,00 |

| Baltic Handysize Index (BHSI) | 661 | -19,00 |