COTidienne

Prix des céréales - Regain de vigueur pour les cours du blé coté sur le CBOT

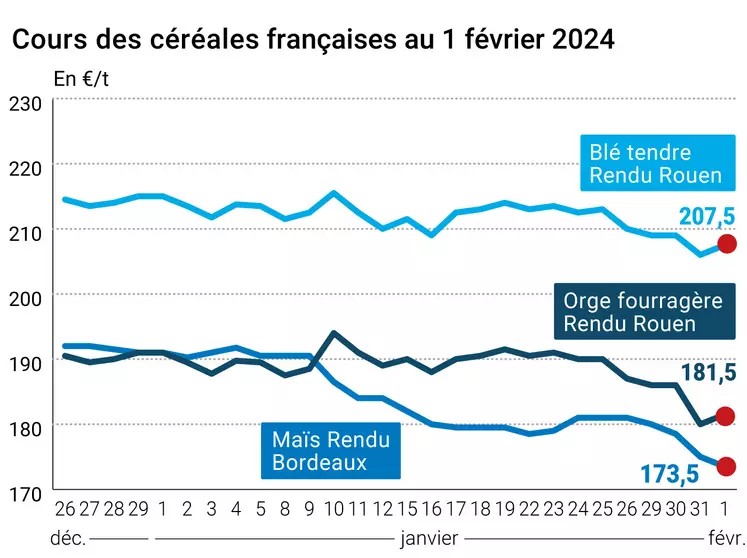

L’évolution des prix du blé, de l’orge et du maïs français entre le 31 janvier et le 1er février, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 31 janvier et le 1er février, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme sur le blé ont progressé sur le CBOT ce jeudi 1er février 2024 pour toutes les échéances jusqu’à mars 2025, la tendance s’inversant ensuite pour les échéances plus lointaines. Le contrat mars 2024 repasse au-dessus des 600 cts$/boisseau en clôture. La dynamique était aussi orientée à la hausse pour les échéances rapprochées (mars et mai) sur Euronext, le marché européen alternant ensuite baisses (septembre et décembre 2024) et hausses. Côté maïs, la déprime se poursuit avec des baisses toutes échéances confondues, aussi bien outre-Atlantique qu’en Europe (sur le niveau des 180 €/t pour mars 2024 sur Euronext). Sur les marchés physiques hexagonaux, les prix progressaient légèrement en blé tendre et orge fourragère et reculaient un peu en maïs. Ils étaient stables en blé dur.

Pas de grandes nouvelles ce jeudi sur les marchés du blé, avec des inspections états-uniennes en ligne avec les prévisions, une activité à l’exportation mondiale quasi nulle et des conditions météorologiques plutôt positives pour les cultures. Les acteurs des marchés surveillent toujours les activités exportations origines zone mer Noire, toujours très compétitives et avec un euro qui a tendance à se raffermir.

En maïs, les opérateurs continuent de surveiller la météo sud-américaine et ont apprécié l’annonce de ventes à l’exportation états-uniennes ressorties au-dessus des attentes des analystes.

Côté macroéconomie, l'euro s'est consolidé à 1,087 dollar contre 1,081 $ le 31 janvier et s'établissait ce matin à 1,088 $. Pour sa part, les prix du pétrole ont reculé, d’une part sous l’effet d’une annonce d'une possible trêve dans le conflit entre Israël et le Hamas à Gaza, d’autre part après que l’Opep + (pays Opep et ses partenaires) ait « validé la stratégie actuelle de baisse de production, renforcée par les coupes saoudiennes et russes », à l’issue d’une réunion ce jeudi, selon l'AFP.

Côté météorologie, pour la semaine du 2 au 9 février, les précipitations seront plus fortes aux Etats-Unis que la semaine passée : moyennes dans les plaines du nord, importantes dans celles du sud, très limitées dans la Corn Belt. En Europe, les pluies resteront importantes dans l’est du continent et reprendront légèrement de l’intensité en France et sur la péninsule ibérique (plutôt une bonne nouvelle pour l’Espagne, pays dans lequel la région de Barcelone a été déclarée en urgence sécheresse). On s’attend à une intensification des pluies dans le sud de la Russie et dans l’est de l’Ukraine. Toujours des pluies intenses sur une grande partie du Mato Grosso et du Paraná, et des pluies sont enfin annoncées en Argentine (Cordoba, Buenos Aires, nord du pays). Attention, des pluies torrentielles vont continuer de s’abattre sur le nord de l’Australie et vont devenir plus fortes dans le Sud-Est.

En France et au niveau de l’UE (des agriculteurs grecs se joignent désormais aux protestations), les négociations et l’annonce de mesures en faveur des agriculteurs se poursuivent. Parmi elles, on notera la déclaration du président de la République française sur le fait que les importations de céréales ukrainiennes seraient aussi concernées par un « mécanisme de sauvegarde renforcé » au niveau européen, permettant une « intervention en cas de déstabilisation des cours au sein de l'Union européenne ». Il aussi demandé à la Commission européenne « la mise en place d'une force européenne de contrôle sanitaire et agricole » pour « éviter » la « concurrence déloyale » entre pays membres de l'Union européenne. Par ailleurs, les dirigeants des pays membres de l’UE, réunis en sommet exceptionnel à Bruxelles ce jeudi, ont fini par trouver un accord sur une aide de 50 milliards d'euros pour l'Ukraine. Elle était jusqu’à ce jour bloquée par la Hongrie.

Fondamentaux :

- Algérie, blé, production et importations : production estimée à 2,7 Mt pour 2024-2025 (idem pour 2023-2024 ; 3,7 Mt pour 2022-2023 et inférieure à la moyenne longue) en raison d’une baisse des rendements ; importations estimées en hausse à 8,7 Mt (idem pour 2023-2024 ; 8,141 Mt en 2022-2023 et supérieures à la moyenne longue) (source : FAS/USDA) ;

- Algérie, orge, production et importations : production estimée à 1,025 Mt pour 2024-2025 (idem pour 2023-2024 ; 1,4 Mt pour 2022-2023 et inférieure à moyenne longue) en raison d’une baisse des rendements ; importations estimées en hausse à 700 000 t (idem pour 2023-2024 ; 250 000 t en 2022-2023 et supérieures à la moyenne longue) (source : FAS/USDA) ;

- Ukraine, blé, production et exportations : production estimée à 23,141 Mt en 2023-2024 contre 22,075 Mt en 2022-2023 ; exportations estimées à 17,7 Mt en 2023-2024 contre 17,122 Mt en 2022-2023 (source : FAS/USDA) ;

- Ukraine, maïs, production et exportations : production estimée à 30,555 Mt en 2023-2024 contre 26,2 Mt en 2022-2023 ; exportations estimées à 29,2 Mt en 2023-2024 contre 27,122 Mt en 2022-2023 (source : FAS/USDA) ;

- Ukraine, orge, production et exportations : production estimée à 6,547 Mt en 2023-2024 contre 6,211 Mt en 2022-2023 ; exportations estimées à 3,3 Mt en 2023-2024 contre 2,7 Mt en 2022-2023 (source : FAS/USDA).

Commerce international :

- Etats-Unis, blé, ventes : 338 000 t, dans les attentes des analystes, pour la semaine se finissant au 25 janvier 2024 (source : USDA) ;

- Etats-Unis, maïs, ventes : 1 351 200 t, au-dessus des attentes des analystes, pour la semaine se finissant au 25 janvier 2024 (source : USDA) ;

- Turquie, blé dur, ventes : 150 000 t lors d’un appel d’offres, à confirmer par l’Autorité de régulation des ventes du pays, prix entre 354,10 et 404,80 $/t FOB, vendeurs Casillo pour 100 000 t en trois lots, AGT pour 25 000 t et Intel Grain pour 25 000 t ; appel d’offres ouvert uniquement aux sociétés non-turques ; chargement prévu entre le 19 février et le 15 mars (source : traders européens).

Marchés physiques français du 1er février 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | févr.-mars | 207,50 | N | 1,50 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | févr.-mars | 208,00 | N | 1,50 |

| Rendu Rouen | 76/220/11 Récolte 2023 | févr.-mars | 207,50 | N | 1,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | févr.-mars | 197,50-198,50 | N | 0,00 |

| Fob Moselle | meunier Récolte 2023 | févr.-mars | 188,00 | N | -0,50 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 215,71 | -2,35 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | févr. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 216,91 | -2,35 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | févr.-mars | 197,00 | N | 1,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | févr.-mars | 199,00 | N | 1,50 |

| Départ Sud-Est | meunier Récolte 2023 | févr.-mars | 217,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | févr.-mars | 360,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | févr.-mars | 355,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | févr.-mars | 350,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | févr.-mars | 173,50 | N | -1,50 |

| Rendu La Pallice | Récolte 2023 | févr.-mars | 175,50 | N | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2023 | févr.-mars | 182,00 | N | 1,50 |

| Fob Bordeaux | Récolte 2023 | févr.-mars | 177,50 | N | -1,50 |

| Fob Rhin | Récolte 2023 | févr.-juin | 179,00 | N | -5,00 |

| Récolte 2023 | juil.-sept. | 181,00 | N | -5,00 | |

| Départ Sud-Est | Récolte 2023 | févr.-mars | 190,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | févr.-mars | 181,50 | N | 1,50 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | févr.-mars | 183,00 | N | 1,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | févr.-mars | 169,00 | N | 0,50 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | févr.-mars | 170,00 | N | 1,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | févr.-mars | 190,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | févr.-juin | 190,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | févr.-juin | 278,00-279,00 | N | 0,00 |

Cotations des issues de meunerie du 30 janvier 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 149,00-151,00 | T | ||

| pellets | dispo. | 154,00-156,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 187,00-189,00 | T |

Cotations commerciales des produits laitiers du 1er février 2024

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 1er février 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9247 euro |

| 1 euro | 1,0814 dollar |

Clôture du marché à terme de Chicago du 1er février 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 601,50 | cents/bois. |

| Maïs | 447,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 1er février 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 212,50 |

| Mai 2024 | 213,75 |

| Sept. 2024 | 220,75 |

| Volume | 113490 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 180,75 |

| Juin 2024 | 184,50 |

| Août 2024 | 189,25 |

| Volume | 5016 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 1er février 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2024 | 73,82 $ |

| Indices des frets maritimes | du 1er février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1388 | -10,00 |

| Baltic Panamax Index (BPI) | 1497 | -69,00 |

| Baltic Capesize Index (BCI) | 1924 | 33,00 |

| Baltic Supramax Index (BSI) | 1048 | -7,00 |

| Baltic Handysize Index (BHSI) | 588 | -3,00 |