COTidienne

Prix des céréales - Recul des cours en blé et en maïs sur les marchés mondiaux

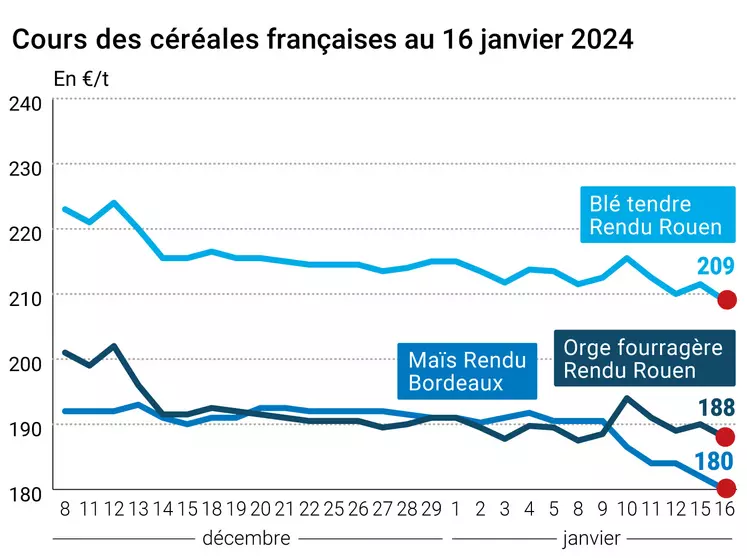

L’évolution des prix du blé, de l’orge et du maïs français entre le 15 et le 16 janvier, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 15 et le 16 janvier, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme en blé et en maïs étaient en baisse ce mardi 16 janvier 2024, pour toutes les échéance, tant sur le CBOT que sur Euronext. Le recul était supérieur à 10 cts$/boisseau pour toutes les échéances en blé à Chicago jusqu’en mars 2025. Sur le marché à terme européen, la tonne de blé échéance mars passait sous les 215 € et sous les 220 € pour l’échéance suivante. Les cours du maïs sur Euronext passaient eux sous les 190 €/t sur mars et se dirigent vers ce niveau pour l’échéance de juin. Sur les marchés physiques hexagonaux, les prix du blé tendre, du maïs et de l’orge fourragère ont baissé alors que ceux du blé dur demeuraient stables.

Sur les marchés du blé, l’anticipation d’une récolte russe record, des ventes techniques et de fonds d'investissement sur le CBOT, la toujours omniprésente compétitivité des origines zone mer Noire, le recul de l’euro face au dollar ou encore l’annonce d’achats à l’international ont animé les séances de bourse de ce mardi, sans donner donc de dynamique positive aux cours.

On notera en particulier, sur les marchés du blé, que la couverture neigeuse aux Etats-Unis protègent bien les cultures des grands froids apparus ces derniers jours.

En maïs, les prix reculaient alors que l'origine états-unienne subit une forte concurrence des origines sud-américaines et alors que la bourse de Rosario en Argentine a revu à la hausse sa prévision de production (voir Fondamentaux). Sur le CBOT, ce sont les opérations de ventes techniques et des fonds d'investissement qui ont animé la séance.

En France, le bulletin hebdomadaire de l’AGPM (producteurs de maïs) note que « si les acheteurs espagnols sont bien de retour dans le Sud-Ouest après les fêtes, ce qui permet une relative stabilisation des prix, les acheteurs restent peu présents sur la moitié nord de la France. Malgré une bonne disponibilité locale, les importations en provenance du Benelux restent rares, de ce fait les primes reculent ».

Du côté macroéconomie, l’euro a nettement cédé du terrain face au dollar entre lundi et mardi (1,088 contre 1,095) et poursuivait ce recul mercredi matin (1,086). Quant aux cours du pétrole, ils paraissaient hésitants face aux tensions en mer Rouge (le Brent européen a terminé en hausse, le WTI US en baisse), les opérateurs préférant penser que la problématique majeure de l’or noir est la production et pas son acheminement, pour le moment.

Sur la scène internationale, on peut s’attendre à de nouveaux déroutements de navires dans les prochaines 24 h, notamment concernant des tankers et des vraquiers, peut-on lire dans le Lloyd’s List Bulletin quotidien de ce mercredi matin, après au moins deux attaques ces dernières 48 h sur des vraquiers ayant emprunté le canal de Suez notamment. Des grèves dans les transports et manifestations d’agriculteurs ont lieu en ce moment en Allemagne mais aussi en Roumanie.

Fondamentaux

- Argentine, maïs, production : désormais estimée supérieure à 60 Mt pour 2023-2024 (source : Rosario Exchange) ;

- Ukraine, blé/maïs/orge, exportations : sur la période 01-15 janvier 2024, le pays a exporté 609 000 t de blé (contre 763 000 t entre le 1er et le 15 décembre 2023 et 552 000 t entre le 1er et le 15 novembre 2023), 1 165 000 t de maïs (1 555 000 t et 1 165 000 t) et 137 000 t d’orge (108 000 t et 78 000 t), selon l'UGA ;

- Ukraine, blé/orge/maïs, exportations : en décembre 2023, le pays a exporté 1,844 Mt de blé, 251 000 t d’orge et 3,116 Mt de maïs contre respectivement 1,555 Mt, 179 000 t et 3,261 Mt un an plus tôt, selon l'UGA.

Commerce international

- Algérie, maïs, appel d’offres : 160 000 t de maïs fourrager, origine argentine, chargement entre le 1er et le 29 février (source : Onab) ;

- Algérie, orge fourragère, appel d'offres ; 30 000 t, origine optionnelle, chargement en février (source : Onab) ;

- Etats-Unis, maïs, vente : 126 700 t au Mexique, livraison sur 2023-2024 (source : USDA) ;

- Tunisie, blé, appel d’offres : 150 000 t de blé tendre et 50 000 t de blé dur, origine optionnelle (source : ODC) ;

- Egypte, blé meunier, appel d’offres : volume inconnu pour livraison sur deuxième quinzaine de mars, ce jour (source : Gasc) ;

- Jordanie, blé meunier, appel d’offres : 120 000 t ce jour (source : MIT) ;

- Japon, céréales à paille, appel d’offres : 60 000 t de blé et 20 000 t d'orge fourragère, ce jour (source : Maff).

Export et import européens au 14 janvier

(source : Commission européenne)

| en tonnes | Cumul 2023-2024 | Semaine 29 2023-2024 | Cumul 2022-2023 | Semaine 29 2022-2023 |

| Blé tendre (export) | 16 880 759 | 350 739 | 18 171 303 | 414 652 |

| Orge (export) | 3 291 539 | 766 | 3 085 973 | 2 838 |

| Maïs (export) | 2 089 681 | 10 574 | 914 769 | 51 150 |

| Maïs (import) | 9 516 441 | 354 375 | 16 375 188 | 537 277 |

| Colza (import) | 3 030 966 | 81 966 | 4 237 781 | 269 431 |

Marchés physiques français du 16 janvier 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | janv.-mars | 209,00 | N | -2,50 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | janv.-mars | 209,00 | N | -2,50 |

| Rendu Rouen | 76/220/11 Récolte 2023 | janv.-mars | 209,00 | N | -2,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | janv.-mars | 201,00 | N | -2,00 |

| Fob Moselle | meunier Récolte 2023 | janv.-mars | 193,00 | N | -2,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | janv. | 222,88 | -0,20 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | janv. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | janv. | 224,08 | -0,20 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | janv.-mars | 197,00 | N | -2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | janv.-mars | 202,00 | N | -2,00 |

| Départ Sud-Est | meunier Récolte 2023 | janv.-mars | 215,00 | N | -5,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | janv.-mars | 360,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | janv.-mars | 350,00-355,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | janv.-mars | 350,00-360,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | janv.-mars | 180,00 | N | -2,00 |

| Rendu La Pallice | Récolte 2023 | janv.-mars | 180,00 | N | -2,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | janv.-mars | 190,00 | N | 0,00 |

| Fob Bordeaux | Récolte 2023 | janv.-mars | 184,00 | N | -2,00 |

| Fob Rhin | Récolte 2023 | janv.-juin | 192,00 | N | -1,00 |

| Récolte 2023 | juil.-sept. | 194,00 | N | -1,00 | |

| Départ Sud-Est | Récolte 2023 | janv.-mars | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | janv.-mars | 188,00 | N | -2,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | janv.-mars | 190,00 | N | -2,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | janv.-mars | 175,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | janv.-mars | 176,00 | N | -2,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | janv.-mars | 195,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | janv.-juin | 201,00-203,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | janv.-juin | 295,00-296,00 | N | 0,00 |

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2023 | avr.-juin | 415,00 | N | 0,00 |

| Rendu Saint-Nazaire | oléique Récolte 2023 | avr.-juin | 405,00 | N | 0,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2023 | avr.-juin | 419,00 | N | 2,50 |

| Fob Moselle | Récolte 2023 | avr.-juin | 426,00 | N | 2,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% pellets Brésil | janv. | 479,00 | V | -14,00 |

| 48% pellets Brésil | févr. | 471,00 | V | -7,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2023 | janv.-mars | 275,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2023 | janv.-mars | 277,00 | N | 0,00 |

Cotations des issues de meunerie du 16 janvier 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 156,00-158,00 | T | ||

| pellets | dispo. | 168,00-170,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 170,00-172,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 183,00-185,00 | T |

Cotations commerciales des produits laitiers du 11 janvier 2024

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 16 janvier 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9189 euro |

| 1 euro | 1,0882 dollar |

Clôture du marché à terme de Chicago du 16 janvier 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 582,00 | cents/bois. |

| Maïs | 443,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Soja | 1227,25 | cents/bois. |

| Tourteaux de soja | 371,10 | $/t |

| Huile de soja | 47,25 | cts/livre |

Clôture du marché à terme Euronext du 16 janvier 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 214,50 |

| Mai 2024 | 218,00 |

| Sept. 2024 | 223,50 |

| Volume | 79895 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 187,25 |

| Juin 2024 | 191,75 |

| Août 2024 | 196,00 |

| Volume | 1870 |

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Févr. 2024 | 424,75 |

| Mai 2024 | 427,25 |

| Août 2024 | 426,50 |

| Volume | 18420 |

| Huile de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 698,50 |

| Juin 2023 | 698,50 |

| Sept. 2023 | 698,50 |

| Volume | 0 |

| Tourteaux de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 196,25 |

| Juin 2023 | 196,25 |

| Sept. 2023 | 196,25 |

| Volume | 0 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 16 janvier 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Févr. 2024 | 72,40 $ |

| Indices des frets maritimes | du 16 janvier | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1324 | -36,00 |

| Baltic Panamax Index (BPI) | 1421 | 9,00 |

| Baltic Capesize Index (BCI) | 1779 | -101,00 |

| Baltic Supramax Index (BSI) | 1060 | -18,00 |

| Baltic Handysize Index (BHSI) | 600 | -5,00 |