COTidienne

Prix des céréales - Les origines mer Noire, la météo et quelques statistiques font baisser les cours du blé, du maïs et de l'orge

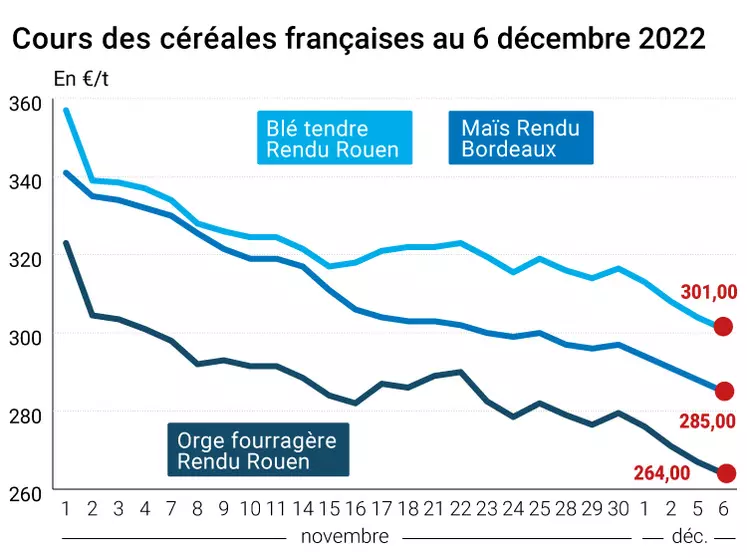

L’évolution des cotations des céréales françaises (blé, orge, maïs) entre le 5 et le 6 décembre, expliquée par La Dépêche Le petit meunier.

L’évolution des cotations des céréales françaises (blé, orge, maïs) entre le 5 et le 6 décembre, expliquée par La Dépêche Le petit meunier.

Les prix du blé et du maïs ont terminé en baisse ce mardi 6 décembre 2022, tant outre-Atlantique (un plus bas depuis quatorze mois sur le blé du CBOT) qu’en Europe (Euronext). Le mouvement s’observait pour toutes les échéances sur le marché états-unien et pour celles jusqu’en décembre 2024 (blé) et août 2024 (maïs) de ce côté-ci de l’Atlantique. Les courbes à terme sur le CBOT apparaissent en report sur le blé et en déport sur le maïs. Celles sur Euronext s’affichent en déport sur le blé et le maïs. Sur les marchés physiques, les prix du blé tendre et du maïs baissaient également, tout comme ceux de l’orge fourragère.

Manque de demande face à une offre plus importante que prévue

Les raisons de ce recul tarifaire ? Les toujours compétitives origines mer Noire, les conditions météorologiques, l’euro en hausse face au dollar, la poursuite de la baisse du pétrole (au plus bas de l’année pour la référence états-unienne à 74,25 $ le baril ; en-dessous de 80 $ le baril pendant la séance pour le Brent en Europe). On enregistrait également des ventes sur le maïs, à la fois techniques et de la part des fonds d’investissement, à Chicago. Globalement, le manque de demande dans le monde et les annonces successives d’une offre plus importante que celle initialement prévue créent un climat vendeur, donc baissier.

Les marchés ont aussi réagi aux annonces d’une production importante de blé en Australie et à d’une production de blé russe en 2023 qui pourrait atteindre 111 Mt, selon le cabinet d’analyse Ikar.

Pour les origines mer Noire, Megan Hesket, analyste senior du Conseil de développement de l’agriculture et de l’horticulture (AHDB), un organisme gouvernemental qui dépend du Département de l'Environnement, de l'Alimentation et des Affaires rurales, relève des difficultés en matière de disponibilité de wagons pour exporter notamment les céréales russes alors qu’en Ukraine, ce sont des difficultés à gérer les inspections à l’exportation qui pénalisent les départs.

Côté météo, des précipitations au-dessus de la normale devraient arriver sur une grande partie de la France, accompagnées de températures plutôt au-dessus de la normale notamment dans le sud et dans l’est. Les précipitations devraient être déficitaires en Europe dans les jours à venir (sauf dans le sud) et les températures devraient poursuivre leur baisse. Des pluies devraient également arriver en zone mer Noire avec des températures plutôt au-dessus des normales de saison. On note aussi des conditions météorologiques difficiles dans la région de la mer d’Azov (vents forts et pluies importantes), perturbant les activités des ports de cette zone et accentuant les pressions sur le canal de Sulina (reliant la mer Noire au Danube). Des vents violents soufflent également sur les ports situés sur le Don en Russie.

D’après des données ministérielles, l’Ukraine aurait emblavé 94 % des surfaces attendues en grains d’hiver, au 29 novembre, ce qui laisse à penser qu’elle pourrait exporter moins de blé issu de cette récolte en 2023-2024, les baisses majeures de semis concernant justement cette céréale. Une information confirmée par l’agence APK-Inform. De son côté, la Roumanie a annoncé que sa production de maïs pourrait être inférieure de 40 à 50 % en 2022 par rapport aux années précédentes (source : Romanian Insider rapporté par Agerpres).

Chute des exportations de maïs européen

Dans l'UE, les exportations de blé tendre ont atteint 14 486 732 t depuis le début de la campagne contre 14 002 693 t pour la même période l’an passé, selon les sources de la Commission européenne. 2 746 095 t d’orge ont été exportées (contre 4 703 541 t) et 582 167 t de maïs ont quitté la zone (contre 2 728 346 t). Les importations de maïs dans la l’UE s’élèvent à 12 645 750 t contre 5 773 180 t l’an passé sur la même période.

Enfin, sur un plan plus général, les opérateurs des marchés craignent toujours la poursuite des politiques monétaires plus restrictives alors que la Chine a enfin annoncé un assouplissement significatif de sa politique d’isolement des personnes atteintes de la Covid-19.

A noter aussi la publication du nouveau rapport Wasde sur l’offre et la demande mondiales agricoles de l’USDA ce vendredi 9 décembre.

Exportations et importations européennes au 4 décembre 2022 :

(source : Commission européenne)

|

En t |

Cumulé 2022/23 |

S23 2022/23 |

Cumulé 2021/22 |

S23 2021/22 |

|

Blé tendre |

14 486 732 |

258 133 |

14 002 693 |

549 822 |

|

Orge |

2 746 095 |

2 615 |

4 703 541 |

75 550 |

|

Maïs (export.) |

582 167 |

6 413 |

2 728 346 |

90 398 |

|

Maïs (import.) |

12 645 750 |

519 175 |

5 773 180 |

503 367 |

|

Colza (import.) |

3 104 909 |

36 822 |

2 201 798 |

97 694 |

Marchés physiques français du 6 décembre 2022 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2022 | déc.-mars | 301,00 | N | -3,00 |

| Rendu La Pallice | 76/220/11 Récolte 2022 | janv.-mars | 307,00 | N | -3,00 |

| Rendu Rouen | 76/220/11 Récolte 2022 | déc.-mars | 301,00 | N | -3,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base Récolte 2022 | déc.-mars | 300,00 | N | -2,50 |

| Fob Moselle | meunier Récolte 2022 | janv.-mars | 288,00 | N | -3,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2022 | déc. | 312,95 | -2,00 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2022 | déc. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2022 | déc. | 321,65 | -2,25 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2022 | janv.-mars | 291,00 | N | -3,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2022 | déc.-mars | 292,50 | N | -3,00 |

| Départ Sud-Est | meunier Récolte 2022 | janv.-mars | 315,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2022 | janv.-mars | 480,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2022 | janv.-mars | 465,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2022 | janv.-mars | 470,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2022 | janv.-mars | 285,00 | N | -3,00 |

| Rendu La Pallice | Récolte 2022 | janv.-mars | 286,00 | N | -3,00 |

| Rendu Pontivy/Guingamp | Récolte 2022 | janv.-mars | 301,50 | N | -3,00 |

| Fob Bordeaux | Récolte 2022 | janv.-mars | 289,00 | N | -3,00 |

| Fob Rhin | Récolte 2022 | janv.-mars | 290,00 | N | -3,00 |

| Récolte 2022 | avr.-juin | 290,00 | N | -3,00 | |

| Départ Sud-Est | Récolte 2022 | déc.-mars | 315,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2022 | janv.-mars | 264,00 | N | -3,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2022 | déc.-mars | 268,50 | N | -3,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2022 | janv.-mars | 263,00 | N | -3,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2022 | déc.-mars | 252,50 | N | -3,00 |

| Départ Sud-Est | 65-66 kg/hl Récolte 2022 | déc.-mars | 305,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2022 | janv.-mars | 310,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2022 | janv.-mars | 332,00 | N | 0,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2022 | janv.-juin | 570,00 | N | 3,00 |

| Fob Moselle | Récolte 2022 | janv.-juin | 576,00 | N | 3,00 |

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2022 | janv.-juin | 610,00 | N | 0,00 |

| Rendu Saint-Nazaire | oléique Récolte 2022 | janv.-juin | 610,00 | N | 0,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% pellets Brésil | déc. | 570,00 | V | 26,00 |

| 48% pellets Brésil | janv. | 556,00 | V | 19,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2022 | déc.-mars | 385,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2022 | déc.-mars | 385,00 | N | 0,00 |

Cotations des issues de meunerie du 6 décembre 2022

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 234,00-236,00 | T | ||

| pellets | dispo. | 244,00-246,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 261,00-263,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 290,00-292,00 | T |

Cotations commerciales des produits laitiers du 1 décembre 2022

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours 5% H BT vrac | dispo. | 2790,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours, BILA pH 6 vrac | dispo. | 891,50 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | inc. | |||

| normes hollandaises | dispo. | inc. |

Evolution dollar / euro du 6 décembre 2022

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9509 euro |

| 1 euro | 1,0516 dollar |

Clôture du marché à terme de Chicago du 6 décembre 2022

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 705,50 | cents/bois. |

| Maïs | 625,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Soja | 1455,00 | cents/bois. |

| Tourteaux de soja | 449,20 | $/t |

| Huile de soja | 63,87 | cts/livre |

Clôture du marché à terme Euronext du 6 décembre 2022

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Déc. 2022 | 308,25 |

| Mars 2023 | 301,25 |

| Mai 2023 | 299,25 |

| Volume | 52614 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 288,50 |

| Juin 2023 | 290,25 |

| Août 2023 | 292,25 |

| Volume | 1792 |

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Févr. 2023 | 569,75 |

| Mai 2023 | 574,75 |

| Août 2023 | 576,00 |

| Volume | 10531 |

| Huile de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 698,50 |

| Juin 2023 | 698,50 |

| Sept. 2023 | 698,50 |

| Volume | 0 |

| Tourteaux de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 196,25 |

| Juin 2023 | 196,25 |

| Sept. 2023 | 196,25 |

| Volume | 0 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 6 décembre 2022

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Janv. 2023 | 74,25 $ |

| Indices des frets maritimes | du 6 décembre | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1340 | 17,00 |

| Baltic Panamax Index (BPI) | 1657 | 19,00 |

| Baltic Capesize Index (BCI) | 1540 | 38,00 |

| Baltic Supramax Index (BSI) | 1158 | 0,00 |

| Baltic Handysize Index (BHSI) | 732 | -5,00 |