Les cotations des principaux contrats à terme engrangeaient quelques gains en Europe ce mardi 4 juillet 2023, notamment en maïs (hausse toutes échéances). Le contrat Euronext progressait un tout petit peu jusqu’à l’échéance mai 2024 avant de reculer légèrement ensuite jusqu’en mars 2025. Le CBOT à Chicago était clos ce mardi pour cause d’Independance Day, jour férié outre-Atlantique. Sur les marchés physiques hexagonaux, les prix ont globalement progressé en blé tendre, en orge fourragère et en maïs.

Les opérateurs étaient attentifs aux annonces renouvelées de la Russie sur la possibilité d’une non reconduction, même si les négociations se poursuivent, de l’accord sur les exportations de grains ukrainiens via la mer Noire. Ce dernier arrive à terme le 17 juillet et les autorités russes attendent toujours un signe crédible à leurs yeux sur l’accès de leur pays au système de paiement international Swift. Les autres éléments de marchés sont la proposition de créer une filiale bancaire russe dédiée aux règlements des opérations en céréales origine mer Noire (jugée non recevable par le Kremlin), les estimations de rendements (Allemagne, Tchéquie…) des moissons en cours, les appels d’offre internationaux (Algérie, Tunisie…) pour l’achat de céréales et le bulletin sur l’état des cultures aux Etats-Unis. Et ce, sur fond de weather market bien sûr.

Sur la scène mondiale, le nouveau rapport sur les exportations européennes montre une hausse de ces dernières sur la campagne 2022-2023 par rapport à la campagne 2021-2022 une semaine plus tôt.

Côté champs, aux Etats-Unis, les conditions de culture jugées "bonnes à excellentes" du blé d’hiver sont stables sur une semaine au 2 juillet à 40 % (conforme aux attentes ; 31 % l’année passée à la même période ; 46 % en moyenne quinquennale). Les travaux de moisson des blés d’hiver ont progressé de 13 points sur la semaine à 37 % des surfaces au 2 juillet (attentes à 40 %), contre 54 % l’année passée à la même période et 46 % en moyenne quinquennale. Des retards sont toujours observés par rapport à la normale dans les Etats qui ont démarré les travaux dans les champs. Les conditions de culture "bonnes à excellentes" des blés de printemps ont perdu 2 points sur la semaine, à 48 % au 2 juillet (attentes à 52 %), contre 66 % l’année passée à la même période et 62 % en moyenne quinquennale. En maïs, elles ont gagné 1 point sur une semaine, à 51 % au 2 juillet (en ligne avec les attentes), contre 64 % l’année passée à la même période et 66 % en moyenne quinquennale.

Concernant la météo, aux Etats-Unis, les grandes plaines devraient connaître des pluies dans les prochains jours. Mais certains sols restent très secs. Travaux de récolte et conditions de culture pourraient donc être perturbées pour des causes opposées sur l’ensemble des zones de production céréalière. Des conditions climatiques très hétérogènes en Europe pourraient également pénaliser les cycles de croissance et les travaux des champs (France, Espagne, Allemagne, nord de l’Europe). On attend des précipitations conséquentes en zone mer Noire.

Au Brésil, Cleiton Gauer, superintendant à l’Institut d’état d’agriculture Imea, a annoncé mardi, lors d’une conférence de presse, que l’Etat aura besoin d’investir 207,3 M$ pour compenser la faiblesse des prix du maïs au Mato Grosso et assurer le système des prix minimum mis en place pour garantir un certain niveau de revenus aux producteurs.

Fondamentaux

- Allemagne, blé d’hiver, récolte : -7 % prévue, à 20,59 Mt (source : association des exploitants agricoles DBV) ;

- Allemagne, maïs, récolte : révision à la baisse à 3,58 Mt (source : association des exploitants agricoles DBV) ;

- Allemagne, orge de printemps, récolte : révision à la baisse à 1,69 Mt (source : association des exploitants agricoles DBV) ;

- Allemagne, orge d’hiver, récolte : révision à la hausse à 9,03 Mt (source : association des exploitants agricoles DBV) ;

- Tchéquie, blé d’hiver, récolte : -7 % prévue d'un an sur l'autre ;

- Mexique, maïs, production : estimation à 28,5 Mt (source : ministre de l’Agriculture) ;

- UE, blé tendre, production : prévision à 128,9 Mt pour 2023-2024, soit -2,7 Mt par rapport à précédente prévision, +3,2 Mt comparé à 2022-2023 (source : Commission européenne) ;

- UE, blé tendre, exportations : prévision à 32 Mt pour 2023-2024, soit +1 Mt par rapport à 2022-2023 (source : Commission européenne).

Commerce international

- Tunisie, blé dur, appel d’offres :100 000 t, origines optionnelles pour chargement entre le 20 juillet et le 25 août ;

- Tunisie, blé tendre, appel d’offres : 100 000 t origines optionnelles pour chargement entre le 20 juillet et le 25 août ;

- Algérie, blé dur, appel d’offres : au moins 50 000 t pour livraison entre août et septembre par l’OAIC (source : traders) ;

- Russie, grains, exportations : 1,579 Mt du port de Novorossyisk (dont 1,484 Mt de blé, 70 000 t d’orge, 26 000 t de pois) en juin, à destination principalement de la Turquie et de l'Egypte ;

- Russie, blé tendre, exportations : prévision à 47,7 Mt, contre 47,5 Mt précédemment, pour la campagne 2022-2023 (source : Ikar) ;

- Russie, blé tendre, exportations : 3,84 Mt en juin (contre 3,55 Mt prévues précédemment et 2,77 Mt lors du record établi en juin 2018 ; prévision de 3,7 Mt pour juillet (record à 4 Mt en juillet 2018) (source : Rusagrotrans).

Export et import européens au 2 juillet 2023

(source : Commission européenne)

|

en t

|

Cumulé 2022/23

|

S53 2022/23

|

Cumulé 2021/22

|

S53 2021/22

|

|

Blé tendre (exportation)

|

31 141 947

|

204 094

|

2 909 972

|

254 045

|

|

Orge (exportation)

|

6 398 945

|

8 721

|

7 119 953

|

97 126

|

|

Maïs (exportation)

|

3 585 818

|

8 860

|

6077 141

|

56 110

|

|

Maïs (importation)

|

25 797 304

|

186 281

|

16 422 319

|

139 418

|

|

Colza (importation)

|

7 347 078

|

11 001

|

5 518 896

|

62 91

|

|

|

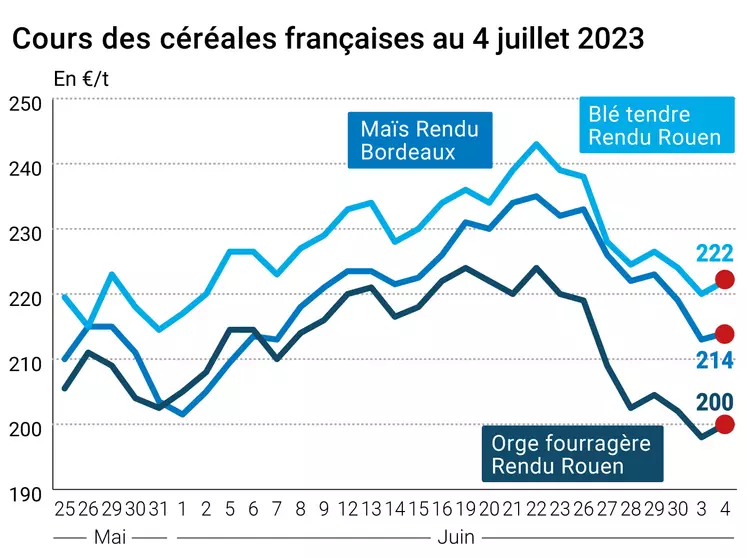

Marchés physiques français du 4 juillet 2023 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2023 |

juil.-sept. |

222,00 |

N |

2,00 |

| Rendu La Pallice |

76/220/11 Récolte 2023 |

juil.-sept. |

223,00 |

N |

2,00 |

| Rendu Rouen |

76/220/11 Récolte 2023 |

juil.-sept. |

222,00 |

N |

2,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2023 |

juil.-sept. |

221,00 |

N |

2,00 |

| Fob Moselle |

meunier Récolte 2023 |

juil.-sept. |

210,00 |

N |

2,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2022 |

juil. |

225,13 |

|

-1,60 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2022 |

juil. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2022 |

juil. |

226,63 |

|

-1,80 |

| Départ Marne |

BPMF 220 Hagberg Récolte 2023 |

oct.-déc. |

223,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2023 |

juil.-sept. |

220,00 |

N |

2,00 |

| Départ Sud-Est |

meunier Récolte 2023 |

juil.-sept. |

235,00 |

N |

5,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port-la-Nouvelle |

normes semoulières Récolte 2023 |

juil.-sept. |

360,00 |

N |

-5,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2023 |

juil.-sept. |

345,00 |

N |

-5,00 |

| Départ Sud-Est |

normes semoulières Récolte 2023 |

juil.-sept. |

345,00 |

N |

-5,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2022 |

juil.-sept. |

214,00 |

N |

1,00 |

| Rendu La Pallice |

Récolte 2022 |

juil.-sept. |

215,00 |

N |

1,00 |

| Rendu Pontivy/Guingamp |

Récolte 2022 |

juil.-sept. |

245,00 |

N |

1,00 |

| Fob Bordeaux |

Récolte 2022 |

juil.-sept. |

218,00 |

N |

1,00 |

| Fob Rhin |

Récolte 2022 |

juil.-sept. |

222,00 |

N |

1,00 |

| Départ Sud-Est |

Récolte 2022 |

juil.-sept. |

235,00 |

N |

5,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2023 |

juil.-sept. |

200,00 |

N |

2,00 |

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2023 |

juil.-sept. |

202,00 |

N |

2,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2023 |

juil.-sept. |

185,00 |

N |

2,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2023 |

juil.-sept. |

186,00 |

N |

2,00 |

| Départ Sud-Est |

62/63 kg/hl Récolte 2023 |

juil.-sept. |

215,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Faro 11,5% max Port 500 t Récolte 2023 |

oct.-déc. |

225,00 |

N |

1,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2023 |

oct.-déc. |

280,00 |

N |

0,00 |

Cotations des issues de meunerie du 4 juillet 2023

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

170,00-172,00 |

T |

|

| |

pellets |

dispo. |

186,00-188,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

199,00-201,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

219,00-221,00 |

T |

|

Cotations commerciales des produits laitiers du 29 juin 2023

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2180,00 |

N |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

610,00 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

inc. |

|

|

| |

normes hollandaises |

dispo. |

inc. |

|

|

Evolution dollar / euro du 4 juillet 2023

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9179 euro |

| 1 euro |

1,0895 dollar |

Clôture du marché à terme de Chicago du 3 juillet 2023

| Matières premières |

Clôture |

Chicago |

| Blé |

628,50 |

cents/bois. |

| Maïs |

557,25 |

cents/bois. |

| Ethanol |

2,161 |

$/gallon |

| |

|

|

Clôture du marché à terme Euronext du 4 juillet 2023

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Sept. 2023 |

228,00 |

| Déc. 2023 |

234,75 |

| Mars 2024 |

239,50 |

| Volume |

37115 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Août 2023 |

225,75 |

| Nov. 2023 |

223,25 |

| Mars 2024 |

228,00 |

| Volume |

1100 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 4 juillet 2023

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Août 2023 |

71,32 $ |

| Indices des frets maritimes |

du 4 juillet |

Variation |

| Baltic Dry Index (BDI) |

1044 |

-24,00 |

| Baltic Panamax Index (BPI) |

988 |

-26,00 |

| Baltic Capesize Index (BCI) |

1601 |

-50,00 |

| Baltic Supramax Index (BSI) |

747 |

0,00 |

| Baltic Handysize Index (BHSI) |

435 |

-9,00 |