COTidienne

Prix des céréales - Les cours du blé et du maïs en baisse, faute de nouvel élément de marché

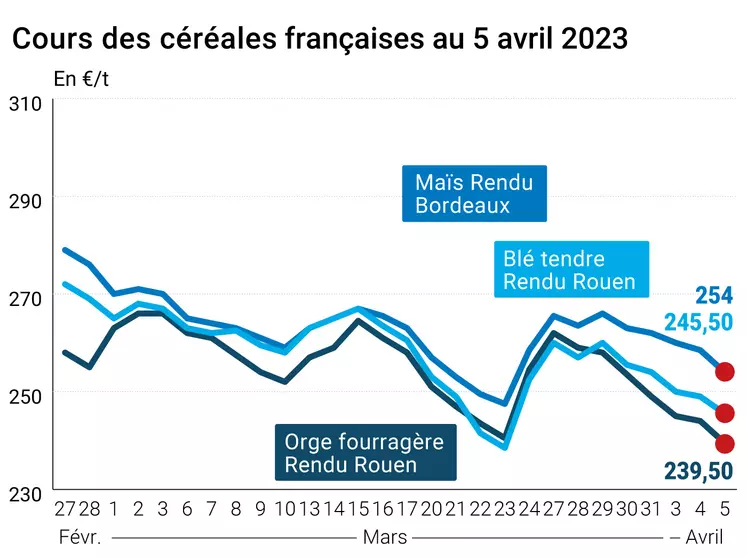

L’évolution des cotations des céréales françaises (blé, orge, maïs) entre le 4 et le 5 avril 2023, expliquée par La Dépêche Le petit meunier.

L’évolution des cotations des céréales françaises (blé, orge, maïs) entre le 4 et le 5 avril 2023, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme sur le blé et le maïs étaient en baisse ce mercredi 5 avril 2023, des deux côtés de l’Atlantique et sur toutes les échéances. Le recul était moins marqué en blé (Euronext et CBOT) sur les échéances lointaines (à partir de mai 2024 pour le blé états-unien ; à partir de septembre 2024 pour le blé européen). On notera aussi que la toute petite baisse des cours sur le maïs CBOT concerne le rapproché alors qu’une dynamique de toute petite hausse prenait le dessus à partir de décembre 2023. Sur les marchés physiques hexagonaux, les prix du blé tendre, de l’orge fourragère et du maïs étaient en repli et ceux du blé dur inchangés.

Le nouveau rapport hebdomadaire de positions des traders sur Euronext, au vendredi 31 mars et par rapport à la semaine précédente, montre que les opérateurs financiers ont fortement diminué leur position nette courte sur le blé et augmenté leur position nette courte sur le maïs. Par ailleurs, au 31 mars 2023, la production hebdomadaire d’éthanol états-unien s’est maintenue à 1,003 million de boisseaux par jour (Mbbl/j) et les stocks cumulés ont reculé à 25,136 Mbbl (- 391 000 bbl versus la semaine précédente). Pour leur part, les cours du pétrole ont terminé quasiment à l'équilibre pour la seconde séance d'affilée.

Si les conditions météorologiques paraissaient plus favorables dans les jours à venir au Brésil, l’état de sécheresse des sols continue d’inquiéter, notamment en Argentine ou encore aux Etats-Unis. Autre élément d’anxiété pour les opérateurs, les incertitudes sur la dynamique de l’économie mondiale à venir. L’euro était en repli face au dollar alors que le rouble russe était au plus bas depuis un an.

En Pologne, le ministre de l’Agriculture a démissionné face à la volonté de la Commission européenne de prolonger jusqu’en juin 2024 la levée des taxes à l’import sur les grains ukrainiens.

Côté international, la Canada a annoncé connaître, depuis le début de l’année 2023, la plus forte sécheresse enregistrée depuis quarante-cinq ans avec des précipitations de 50 % en dessous de la normale dans les provinces de l’Alberta, du Manitoba et du Saskatchewan. En Inde, les autorités ont abaissé le niveau du taux de protéine minimum que doit contenir le blé acheté aux agriculteurs, l’Etat achetant déjà des blés avec un taux de 10 %.

Les Etats-Unis ont vendu 125 000 t de maïs à livrer à une destination inconnue sur la campagne 2022-2023, selon l’USDA, alors que le Gasc égyptien est de retour sur le marché des appels d’offres en blé.

Les exportations et importations européennes, pour la semaine 40 terminée le 2 avril, ressortent à 23 145 758 t en blé depuis le début de la campagne, contre 21 520 400 t l’an passé à la même époque. Celles d’orge s’affichent à 4 517 790 t (6 331 482 t) et celles de maïs à 1 909 935 (5 006 220 t). Les importations de maïs par l’Union européenne s’élèvent à 21 204 534 t contre 12 314 168 t.

A propos de l’orge, les marchés mondiaux sont à l’heure actuelle sous pression en raison des discussions complexes entre l’Australie et la Chine sur le sujet des prix alors que la Jordanie a retenu l’offre de Viterra (60 000 t à 265,50 $/t) lors du dernier appel d’offres du MIT jordanien.

Enfin, le Maroc continue ses achats importants en blé, avec un nouveau bond des importations en mars, la France continuant d’être le premier fournisseur du pays (300 000 t de blé hexagonal sont arrivées dans les ports marocains en mars). On note cependant que le blé allemand devient plus compétitif.

A noter qu’en raison de Pâques, les bourses seront fermées vendredi aux Etats-Unis, vendredi et lundi en Europe, notamment à Paris.

Marchés physiques français du 5 avril 2023 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2022 | avr.-juin | 244,50 | T | -4,50 |

| Rendu La Pallice | 76/220/11 Récolte 2022 | avr.-juin | 247,50 | T | -4,50 |

| Rendu Rouen | 76/220/11 Récolte 2022 | avr.-juin | 245,50 | T | -3,50 |

| Rendu Pontivy/Guingamp | fourrager Récolte 2022 | avr.-juin | 253,50-254,50 | A/V | -2,50 |

| Fob Moselle | meunier Récolte 2022 | avr.-juin | 229,50 | N | -2,50 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2022 | avr. | 263,87 | 0,00 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2022 | avr. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2022 | avr. | 267,37 | 0,00 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2022 | avr.-juin | 241,50 | T | -2,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2022 | avr.-juin | 241,50 | N | -2,50 |

| Départ Sud-Est | meunier Récolte 2022 | avr.-juin | 270,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2022 | avr.-juin | 410,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2022 | avr.-juin | 400,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2022 | avr.-juin | 400,00 | N |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2022 | avr.-juin | 254,00 | N | -4,50 |

| Rendu La Pallice | Récolte 2022 | avr.-juin | 259,00 | N | -14,50 |

| Rendu Pontivy/Guingamp | Récolte 2022 | avr.-juin | 255,00-256,00 | A/V | -5,00 |

| Fob Bordeaux | Récolte 2022 | avr.-juin | 258,00 | N | -4,50 |

| Fob Rhin | Récolte 2022 | avr.-juin | 237,00 | A | -3,50 |

| Récolte 2022 | juil.-sept. | 239,00-240,00 | A | -3,00 | |

| Départ Sud-Est | Récolte 2022 | avr.-juin | 270,00 | N | -10,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2022 | avr.-juin | 239,50 | N | -4,50 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2022 | avr.-juin | 240,50-241,50 | A/V | -8,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2022 | avr.-juin | 213,50 | T | -4,50 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2022 | avr.-juin | 227,50-228,50 | N | -6,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2022 | avr.-juin | 260,00 | N | -5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2022 | avr.-juin | inc. |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2022 | avr.-juin | 285,00 | A |

Cotations des issues de meunerie du 4 avril 2023

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 208,00-210,00 | T | ||

| pellets | dispo. | 210,00-212,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 219,00-221,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 269,00-271,00 | T |

Cotations commerciales des produits laitiers du 30 mars 2023

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours 5% H BT vrac | dispo. | 2285,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours, BILA pH 6 vrac | dispo. | 660,00 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | inc. | |||

| normes hollandaises | dispo. | inc. |

Evolution dollar / euro du 5 avril 2023

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9141 euro |

| 1 euro | 1,0940 dollar |

Clôture du marché à terme de Chicago du 5 avril 2023

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 682,00 | cents/bois. |

| Maïs | 652,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 5 avril 2023

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2023 | 254,00 |

| Sept. 2023 | 254,75 |

| Déc. 2023 | 258,00 |

| Volume | 62019 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2023 | 251,25 |

| Août 2023 | 251,25 |

| Nov. 2023 | 246,25 |

| Volume | 1281 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 5 avril 2023

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mai 2023 | 80,61 $ |

| Indices des frets maritimes | du 5 avril | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1525 | 52,00 |

| Baltic Panamax Index (BPI) | 1813 | 89,00 |

| Baltic Capesize Index (BCI) | 1957 | 90,00 |

| Baltic Supramax Index (BSI) | 1170 | -6,00 |

| Baltic Handysize Index (BHSI) | 653 | -11,00 |