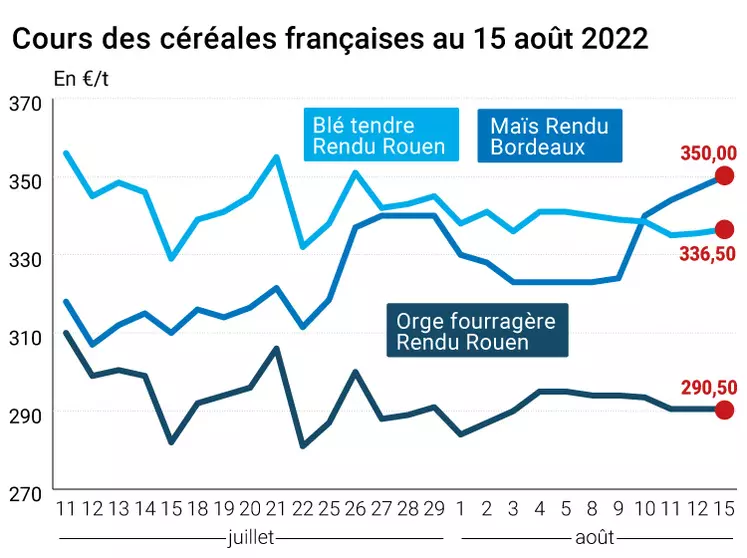

Les cours du blé tendre ont peu évolué sur Euronext et le marché physique français entre les 11, 12 et 15 août, face à la faiblesse de l’activité en cette période de vacances estivales. Même constat du côté du maïs sur le marché à terme européen, bien que les prix aient grimpé en portuaire sur le marché physique hexagonal. Ceux de l’orge se sont également stabilisés. Les prix continuent de se maintenir à un niveau élevé, compte tenu de la situation géopolitique mondiale tendue. En effet, en plus de la guerre en Ukraine qui dure, les tensions entre la Chine et Taïwan tiennent également les opérateurs en haleine. Le rapport de l’USDA du vendredi 12 août n’a eu que peu d’effet sur les cours.

Notons la baisse des prix du blé tendre au départ de la Russie, compte tenu de la récolte en cours. Bayer a annoncé qu’il poursuivrait ses approvisionnements en intrants aux producteurs russes.

Les exportations au départ de l’Ukraine reprennent, mais à un rythme faible. Un bateau de 23 000 t de blé ukrainien est parti au départ du port de Pivdennyi pour arriver au port de Djibouti et approvisionner l’Éthiopie. Cette livraison se fait dans un cadre d’aide humanitaire à l’Afrique. Cinq bateaux de plus, chargés en grains, ont quitté les ports ukrainiens, dont trois depuis le port de Chornomosk, et deux depuis celui de Pivdennyi, dans le cadre de l’accord Ukraine/Russie/Turquie/Nations-Unies, ont annoncé les autorités turques. Enfin, les autorités égyptiennes et ukrainiennes ont déclaré travailler de concert afin de débloquer un bateau de blé ukrainien de 60 000 t depuis le port de Chornomosk. Ce bateau répondait à un achat du Gasc égyptien effectué en décembre 2021, pour chargements février. Mais l’Ukraine suspecte un vol de marchandises par une compagnie Russe, justifiant le blocage.

Le rapport de l’USDA du 12 août n’a pas apporté de grands changements dans les bilans mondiaux de blés. Les stocks mondiaux de fin de campagne commerciale 2022/2023 sont attendus à 267,3 Mt, contre 267,5 Mt en juillet dernier.

Le crop progress hebdomadaire établi par le même USDA rapporte que les récoltes de blé d’hiver sont faites à 90 % la semaine passée (94 % en moyenne sur les cinq dernières années à pareille époque). En blé de printemps, la coupe est achevée à hauteur de 16 %, contre 35 % en moyenne lors des cinq dernières années. Les conditions de cultures sont bonnes à très bonnes dans 64 % des cas, contre… 11 % l’an dernier à pareille époque (année de dôme de chaleur frappant le Canada et le nord des Etats-Unis, bassin de production du blé de printemps).

Le rapport hebdomadaire de FranceAgriMer sur l’état des cultures (Céré’Obs) rapporte que les récoltes de blé tendre, de blé dur et d’orges (hiver et printemps) sont achevées.

En maïs, les prix ont donc peu évolué sur Euronext, à l’image de Chicago, mais ont tout de même bien progressé sur certaines places, notamment en portuaire. Ceci en raison des mauvaises conditions de cultures notamment en France. Céré’Obs juge l’état des cultures comme bon à très bon dans seulement 53 % des cas en semaine 31, contre 62 % la semaine antérieure, et 91 % l’an dernier à la même époque.

L’USDA estime les rendements états-uniens à 176 boisseaux par acre (bu/a) en août, contre 177 bu/a le mois dernier. Le même organisme juge l’état des cultures bon à excellent dans 57 % des cas la semaine passée, au-dessus des attentes des opérateurs. Au niveau mondial, les stocks de fin de campagne 2022/2023 sont attendus à 306,7 Mt, contre 312,9 Mt en juillet, essentiellement du fait d’une nette baisse des réserves chinoises. Le marché craint une baisse de l’intérêt chinois pour la graine jaune, compte tenu des faibles performances économiques du pays.

Marchés physiques français du 15 août 2022 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2022 |

août-sept. |

336,50 |

N |

1,00 |

| |

220/11 meunier Récolte 2022 |

oct.-déc. |

338,50 |

N |

1,00 |

| Rendu La Pallice |

76/220/11 Récolte 2022 |

août-sept. |

inc. |

|

|

| |

76/220/11 Récolte 2022 |

oct.-déc. |

343,00 |

N |

1,00 |

| Rendu Rouen |

76/220/11 Récolte 2022 |

août-sept. |

336,50 |

N |

1,00 |

| |

76/220/11 Récolte 2022 |

oct.-déc. |

338,50 |

N |

1,00 |

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base Récolte 2022 |

août-sept. |

320,50 |

N |

1,00 |

| Fob Moselle |

meunier Récolte 2022 |

oct.-déc. |

318,50 |

N |

1,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2022 |

août |

344,03 |

|

0,00 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2022 |

août |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2022 |

août |

343,23 |

|

0,00 |

| Départ Marne |

BPMF 220 Hagberg Récolte 2022 |

sept. |

326,50 |

N |

1,00 |

| |

BPMF 220 Hagberg Récolte 2022 |

oct.-déc. |

325,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2022 |

août-déc. |

325,50 |

N |

1,00 |

| Départ Sud-Est |

meunier Récolte 2022 |

août-sept. |

n.p. |

|

|

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2022 |

août-sept. |

n.p. |

|

|

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2022 |

août-sept. |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2022 |

août-sept. |

n.p. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2022 |

oct.-déc. |

350,00 |

N |

3,00 |

| Rendu La Pallice |

Récolte 2021 |

oct.-déc. |

342,00 |

N |

3,00 |

| Rendu Pontivy/Guingamp |

Récolte 2021 |

août |

inc. |

|

|

| Fob Bordeaux |

Récolte 2022 |

oct.-déc. |

348,00 |

N |

-3,00 |

| Fob Rhin |

Récolte 2021 |

août-sept. |

314,00 |

N |

-3,00 |

| |

revente Récolte 2021 |

août-sept. |

n.p. |

|

|

| Départ Sud-Est |

Récolte 2021 |

août-sept. |

n.p. |

|

|

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2022 |

août-sept. |

290,50 |

N |

0,00 |

| |

62-63 kg/hl Récolte 2022 |

oct.-déc. |

296,50 |

N |

0,00 |

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2022 |

oct.-déc. |

306,00 |

N |

0,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2022 |

sept.-déc. |

282,50 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2022 |

août-déc. |

281,50 |

N |

0,00 |

| Départ Sud-Est |

64 kg/hl Récolte 2022 |

août-sept. |

n.p. |

|

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Faro 11,5% max Port 500 t Récolte 2022 |

janv.-mars |

320,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2022 |

janv.-mars |

365,00 |

N |

0,00 |

Cotations des issues de meunerie du 9 août 2022

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

184,00-186,00 |

T |

|

| |

pellets |

dispo. |

208,00-210,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

234,00-236,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

328,00-330,00 |

T |

|

Cotations commerciales des produits laitiers du 11 août 2022

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

3581,50 |

N |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

900,00 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

inc. |

|

|

| |

normes hollandaises |

dispo. |

inc. |

|

|

Evolution dollar / euro du 15 août 2022

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9809 euro |

| 1 euro |

1,0195 dollar |

Clôture du marché à terme de Chicago du 15 août 2022

| Matières premières |

Clôture |

Chicago |

| Blé |

800,75 |

cents/bois. |

| Maïs |

626,75 |

cents/bois. |

| Ethanol |

2,161 |

$/gallon |

Clôture du marché à terme Euronext du 15 août 2022

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Sept. 2022 |

339,75 |

| Déc. 2022 |

329,50 |

| Mars 2023 |

326,75 |

| Volume |

30455 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Nov. 2022 |

337,00 |

| Mars 2023 |

331,75 |

| Juin 2023 |

330,50 |

| Volume |

945 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 15 août 2022

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Sept. 2022 |

89,41 $ |

| Indices des frets maritimes |

du 15 août |

Variation |

| Baltic Dry Index (BDI) |

1404 |

-73,00 |

| Baltic Panamax Index (BPI) |

1885 |

-22,00 |

| Baltic Capesize Index (BCI) |

1098 |

-216,00 |

| Baltic Supramax Index (BSI) |

1607 |

14,00 |

| Baltic Handysize Index (BHSI) |

970 |

-8,00 |