Les cours des principaux contrats à terme sur le blé et le maïs ont progressé ce vendredi 8 mars 2024, sur le CBOT et sur Euronext, à l’exception de l’échéance mars en Europe (désormais très peu traitée). Sinon, la dynamique vaut pour le blé comme pour le maïs et en ancienne comme en nouvelle récolte. Les niveaux atteints demeurent cependant bas par rapport aux niveaux cassés précédemment. Sur les marchés physiques hexagonaux, les prix étaient en hausse également en blé tendre, orge fourragère et maïs. Ils demeuraient stables en blé dur.

Le marché à Chicago a principalement attendu et réagi à la publication du rapport Wasde sur l’offre et la demande mondiales agricoles de mars par l'USDA : légère progression de la production mondiale en blé (hausses en Argentine, Australie et Russie ; baisse dans l’Union européenne ; stabilité en Ukraine), augmentation des importations (baisse en Chine et au Moyen-Orient mais hausse en Asie du Sud-Est et stabilité en Afrique du Nord) et enfin léger repli des stocks finaux dans le monde. En ce qui concerne le maïs, la production mondiale est annoncée en recul (Mexique, Afrique du Sud et Ukraine en baisse ; Argentine en hausse et Brésil stable) alors que les exportations devraient grimper de près de 2 Mt (Argentine et Ukraine en hausse et Brésil stable). Les stocks finaux devraient s'effriter d’environ 3 Mt (en hause au Brésil mais en forte baisse en Ukraine).

A noter également de nouvelles annulations d’achats chinois effectués antérieurement à des prix plus élevés. Les acheteurs internationaux jouent à fond la carte de l’attente, entre marché baissier et quasi-certitude de récoltes qui se présentent relativement bien, en dépit du printemps très pluvieux. Seuls des achats et des ventes techniques, d’arbitrage et de fonds d'investissement animent les marchés. La force de l’euro face au dollar ces derniers jours (1,0939 $ ce matin versus 1,086 $ le 6 mars) n’aide pas les origines UE non plus. Côté pétrole, les cours ont reculé, les coupes de production décidées par l’Opep et ses partenaires il y a quelques jours ne contenant pas l’inquiétude des opérateurs sur les marchés de voir une offre trop abondante dans les mois à venir.

Dans l'Hexagone, FranceAgriMer a publié vendredi un nouvel état des cultures (semaine 9 du 27 février au 4 mars) : les conditions "bonnes et très bonnes" en blé tendre sont stables (début de tallage en progrès mais inférieur à l’an passé et à la moyenne cinq ans) ; les conditions "bonnes à très bonnes" en orge d’hiver régressent un tout petit peu et sont nettement inférieures à l’an passé ; idem en blé dur ; enfin, les semis en orge de printemps avancent un tout petit peu mais sont net retard comparé à 2023 et à la moyenne cinq ans.

A l’international, les observateurs commencent à s’inquiéter de la transition El Niño/La Nina, notamment dans l’hémisphère sud. C’est le cas de l'Afrique australe qui redoute des conditions sèches aggravant l’insécurité alimentaire dans cette vaste zone géographique : « ses zones de culture majeures au Malawi, au Mozambique, en Namibie, en Zambie et au Zimbabwe n'ont reçu que 80 % des précipitations moyennes entre la mi-novembre 2023 et février 2024 », selon la FAO. L'Afrique du Sud, producteur majeur de céréales, est également concernée (manque de pluie et températures élevées). Du côté de l’UE, le vice-président Valdis Dombrovskis a annoncé, vendredi en présence du Premier ministre ukrainien, que la Commission européenne réfléchissait à des mesures contre l’importation des produits agricoles russes et bélarusses et que des mesures devraient être annoncées « bientôt ».

Fondamentaux

- Ukraine, grains, exportations : 1,3 Mt en mars contre 1,2 Mt en mars 2023 (source : ministère de l’Agriculture du pays) ;

- Ukraine, grains, exportations : 31 Mt à ce jour pour la campagne 2023-2024 (dont 12,4 Mt de blé, 16,6 Mt de maïs et 1,76 Mt d’orge) contre 33,5 Mt sur la même période de la campagne précédente (source : ministère de l’Agriculture du pays) ;

- UE, maïs, importations : 7,3 Mt en provenance d’Ukraine depuis le 1er juillet 2023 (source : ministère de l’Agriculture du pays) ;

- Etats-Unis, maïs, exportations : 17,3 Mt vers le Mexique à ce jour pour la campagne en cours, au-dessus du précédent plus haut à 14 Mt et cela représente un volume supérieur à une campagne entière (source : Thomson Reuters) ;

- Ukraine, céréales, semis : au 7 mars 2024, 68 000 ha plantés dont 4 300 ha en blé, 38 900 ha en orge, 23 300 ha en pois et 1 500 ha en avoine ; douze régions ont entamé ces semis dont Odessa, Mykholaiv, Ternopil, Khmelnytsky et Vinnytsia (source : ministère de la Politique agricole / UkrAgroConsult).

Commerce international

- Etats-Unis, blé tendre, vente : annulation pour 110 000 t à destination de la Chine pour du blé de type soft red winter (source : USDA).

Bulletin Céré'Obs de FranceAgriMer

(semaine 9, du 27 février au 4 mars 2024)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 68% | 68% | 95% |

| Orge d'hiver | 69% | 70% | 92% |

| Blé dur | 73% | 74% | 91% |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | 100 % | | 100 % |

| Orge d'hiver | 100% | | 100 % |

| Orge de printemps | 28% | 27% | 96% |

| Blé dur | 92% | 91% | 98% |

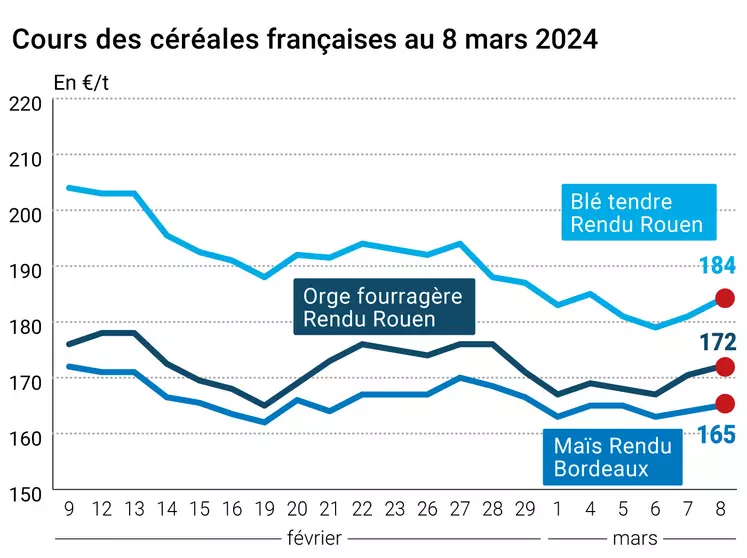

Marchés physiques français du 8 mars 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | mars-juin | 184,50 | N | 3,00 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | mars-juin | 185,00 | N | 3,00 |

| Rendu Rouen | 76/220/11 Récolte 2023 | mars-juin | 184,00 | N | 3,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | mars-juin | 182,00 | N | 1,00 |

| Fob Moselle | meunier Récolte 2023 | mars-juin | 168,00 | N | |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 191,46 | | -1,28 |

| | FC Médium A3 classe 2 majo. incluses Récolte 2023 | mars | inc. | | |

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 192,84 | | -1,10 |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | mars-mai | 172,00 | N | 1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | mars-juin | 175,00 | N | 1,00 |

| Départ Sud-Est | meunier Récolte 2023 | mars-juin | 185,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | mars-juin | 325,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | mars-juin | 315,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | mars-juin | 315,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2023 | mars-juin | 165,00 | N | 1,00 |

| Rendu La Pallice | Récolte 2023 | mars-juin | 167,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | mars-juin | 168,00 | N | 1,00 |

| Fob Bordeaux | Récolte 2023 | mars-juin | 169,00 | N | 1,00 |

| Fob Rhin | Récolte 2023 | mars-juin | 171,00 | N | 0,00 |

| | Récolte 2023 | juil.-sept. | 173,00 | N | 1,00 |

| Départ Sud-Est | Récolte 2023 | mars-juin | 175,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | mars-juin | 172,00 | N | 1,50 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | mars-juin | 170,00 | N | 1,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | mars-juin | 148,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | mars-juin | 157,00 | N | 1,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | mars-juin | 170,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | mars-juin | 181,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | mars-juin | 260,00-265,00 | N | 0,00 |

Cotations des issues de meunerie du 5 mars 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 124,00-126,00 | T | |

| | pellets | dispo. | 129,00-131,00 | T | |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 134,00-136,00 | T | |

| Farine basse | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 183,00-185,00 | T | |

Cotations commerciales des produits laitiers du 7 mars 2024

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 8 mars 2024

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9147 euro |

| 1 euro | 1,0932 dollar |

Clôture du marché à terme de Chicago du 8 mars 2024

| Matières premières | Clôture | Chicago |

|---|

| Blé | 520,75 | cents/bois. |

| Maïs | 426,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 8 mars 2024

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2024 | 182,50 |

| Mai 2024 | 193,50 |

| Sept. 2024 | 203,25 |

| Volume | 63497 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Juin 2024 | 174,50 |

| Août 2024 | 177,00 |

| Nov. 2024 | 181,50 |

| Volume | 1558 |

| Blé Union Européenne (CME) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 8 mars 2024

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Avr. 2024 | 78,01 $ |

| Indices des frets maritimes | du 8 mars | Variation |

|---|

| Baltic Dry Index (BDI) | 2345 | 94,00 |

| Baltic Panamax Index (BPI) | 1861 | 21,00 |

| Baltic Capesize Index (BCI) | 4245 | 266,00 |

| Baltic Supramax Index (BSI) | 1318 | 1,00 |

| Baltic Handysize Index (BHSI) | 762 | 3,00 |