Pression sur les céréales fourragères

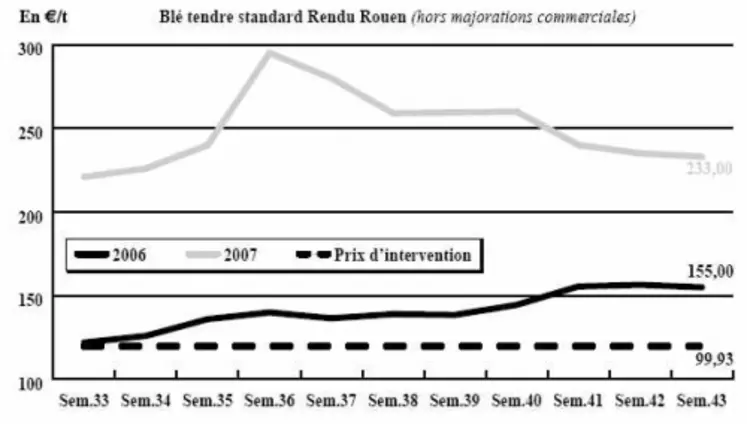

BLÉ TENDRE : la demande en maïs relègue le blé au second plan

L’évolution des prix reste très attentive à la moindre information répandue sur les marchés. Ainsi, les nouvelles assurant que la Russie ne rehausserait pas ses taxes à l’exportation ont pesé sur Chicago. Mais le marché s’est ressaisi suite à l’accès de faiblesse du dollar, alors même que la demande internationale reste soutenue. Après l’égypte, qui a commandé le week-end dernier 190.000 t de blé russe, c’est en effet au tour de la Turquie de se manifester aux achats pour 300.000 t. Et l’Irak chercherait à se couvrir à hauteur de 190.000 t en blés américains ou australiens. Inde et Maroc devraient se manifester avant 2008. Si l’origine américaine est favorisée par le niveau du billet vert, la France est, à l’inverse, handicapée par un euro fort. La flambée des coûts des frets peut néanmoins lui faire espérer des contrats sur les destinations proches, comme le Maghreb. Les prix français évoluent en fonction de Chicago, par ailleurs influencé par le pétrole. La volatilité ne facilite pas les échanges sur un marché physique déserté par des utilisateurs, bien couverts.

BLÉ DUR : bloqué

Les acheteurs, couverts, se sont retirés du marché pour faire pression sur les prix et tenter d’enrayer la spirale haussière dans laquelle le blé dur est engagé. Mais les vendeurs résistent et l’activité est de fait totalement bloquée. Les opérateurs se refusent de s’aventurer à donner des prix. La demande espagnole, qui s’était approvisionnée en France en blé de bonne teneur en protéines, est également absente.

ORGE DE MOUTURE : lourdeur

Le manque de soutien des marchés se fait cruellement ressentir plus particulièrement sur les céréales fourragères, qui subissent la pression des importations de maïs et sorgho. Un bateau de maïs est actuellement à Montoir et un autre devrait arriver à la mi-novembre. Par ailleurs, quatre Panamax de sorgho sont attendus sur décembre-mars.

ORGE DE BRASSERIE : très calme

Les cours tendent aussi à céder du terrain sur un marché quasi inexistant. Les malteurs européens sont en effet suffisamment couverts pour le moment.

MAÏS : pression de la récolte

Dans le Sud-Ouest, l’activité se limite à de petites affaires de dégagement. La pression de la récolte et des importations brésiliennes se fait cette fois sentir. Les silos sont pleins alors que la récolte est loin d’être bouclée. Résultat, les cours se sont nettement dépréciés. Les opérateurs manquent par ailleurs de visibilité avec une récolte attendue importante en France, en retrait dans l’UE et pléthorique aux Etats-Unis. Les cours, en net recul cette semaine, se laissent aussi influencer par les autres céréales fourragères. Sur le marché international, Ankara rechercherait 150.000 t de maïs.

FRETS : la fermeté ne se dément pas

Les frets maritimes vont de records en records, en raison de la défaillance de l’offre d’affrètement liée à un manque de cales à l’échelle internationale. Le BDI, comme le BPI, dont la plupart des routes concerne les céréales, continuent leur ascension. Le BPI s’approche des 12.000 points. L’indice mensuel des frets céréaliers s’établit logiquement en forte hausse.

En frets fluviaux, les cours demeurent fermes. Si l’activité s’est animée en fin de mois avec des exécutions, les opérateurs ne rapportent aujourd’hui qu’un petit trafic de blé sur l’intracommunautaire. Le portuaire est inanimé.

COLLECTE/STOCKS : au 1 er octobre

Selon l’OniGC, la collecte de céréales au 1 er octobre 2007 atteint 24,06 Mt (contre 26,90 Mt au 1 er octobre 2006), dont 15,92 Mt de blé tendre, 5,78 Mt d’orges, 1,19 Mt de blé dur et 656.645 t de maïs. Les stocks de céréales ches les collecteurs agréés au 1 er octobre 2007 se situent à 15,96 Mt contre 19,03 Mt l’an dernier.

TOURTEAUX : toujours sans activité

Très peu d’activité est rapportée cette semaine encore. Les tourteaux de soja ont subi les évolutions de la graine. Toutefois, leurs cours sont en recul sur notre dernière édition, mais cette baisse n’a pas suffi pour relancer l’intérêt des acheteurs. Très peu d’achats sont constatés. En colza et en tournesol, l’activité est tout aussi faible.

PROTÉAGINEUX : éteint

Le marché est particulièrement atone, sans affaires. Le pois est délaissé par les fabs, plus enclins à acheter du maïs et sorgho d’importation ou à préférer les céréales en général, les cours étant plus compétitifs. En féverole, malgré la fin du Ramadan, l’activité s’est bien calmée et les cours amorcent un nouveau recul de 10 euros sur Rouen. Mais cette accalmie ne devrait qu’être passagère : les stocks de féverole sont très bas en Égypte et le concurrent australien devrait être moins présent cet hiver, à cause de la sécheresse.

ISSUES DE MEUNERIE : décousu

Le marché est perturbé par la semaine écourtée. Les cotations de Paris sont nominales, faute d’intervenants. En revanche la demande est plus présente en local (Bretagne et demande des pays frontaliers du Nord).

DÉSHYDRATÉS : équilibré

En luzerne, le marché reste très étroit, ponctué par de rares reventes. Les contrats continuent à s’exécuter. En pulpes, le marché entame sa phase d’exécution, d’où très peu d’achats complémentaires. Cela dit, tout ce qui sort en revente trouve preneur. Les cours se tiennent.

CO-PRODUITS : sans rythme

De nouveau très peu actif, le marché du lactosérum s’est contenté des réservations et de quelques affaires ponctuelles en petits volumes. En poudre de lait, les cours en spot sont reconduits faute d’activité. En PSC, les cours reculent dans la foulée des céréales. La demande s’est essoufflée, au profit du maïs ou du blé. En pailles et fourrages, l’activité est très réduite. Les cours plafonnent. En corps gras et divers coproduits, les cours restent très fermes, voire renchérissent, surtout sous l’effet d’offres restreintes.

PRODUITS DIVERS : calme

En graines fourragères, les disponibilités réduites continuent à tirer les cours vers le haut, bien que l’activité soit réduite. En graineterie, l’activité n’est pas des plus rythmées. La semaine écourtée n’incite les opérateurs qu’à opérer des réajustements. En riz, à noter la fermeté sur les nouvelles récoltes qui arrivent et une faiblesse du dollar qui se confirme. En farines de poisson, les autorités péruviennes ont publié un décret autorisant le redémarrage des pêches le 17 novembre avec un quota de 2 Mt en deux parties : 1 Mt du 17 au 30 novembre et le solde à partir de 6 décembre. Marché en baisse dans le sillage des devises.

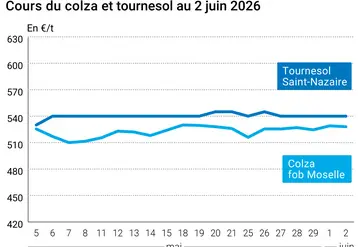

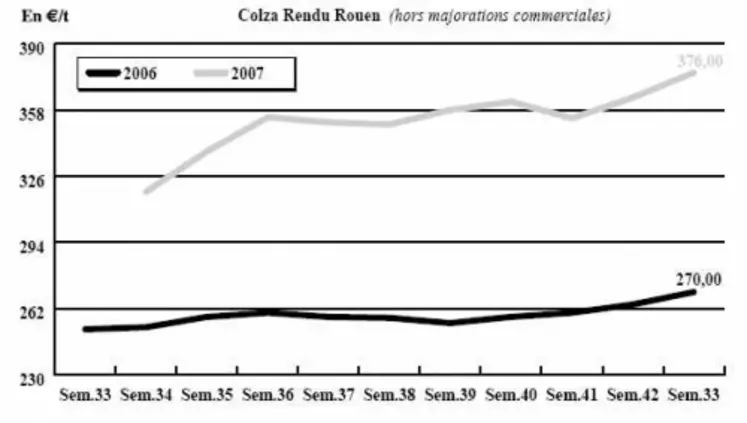

OLEAGINEUX : petite activité en colza, éteint en tournesol

Une petite activité est rapportée par les opérateurs sur le marché français de la graine de colza. Quelques lots s’échangent pour des livraisons étalées sur le début de l’année 2008.

Concernant les prix, ceux-ci ont été influencés par le marché à terme de Chicago qui a affiché des cours de soja en nette hausse lundi suite à l’envolée du pétrole. Mais les prix ont reculé dès le lendemain, restant tout de même haussier sur la semaine. De fait, les prix du colza sont assez fermes sur le marché physique. Les disponibilités européennes sont de plus assez faibles, certains pays ayant déjà vendu une bonne part de leur production, notamment vers des pays tiers.

En tournesol, les cours perdent encore quelques euros en sympathie avec le recul mondial des cours des huiles. La demande est très faible sur l’huile de tournesol et donc sur la graine.