Opérateurs attentistes en cette période de moissons

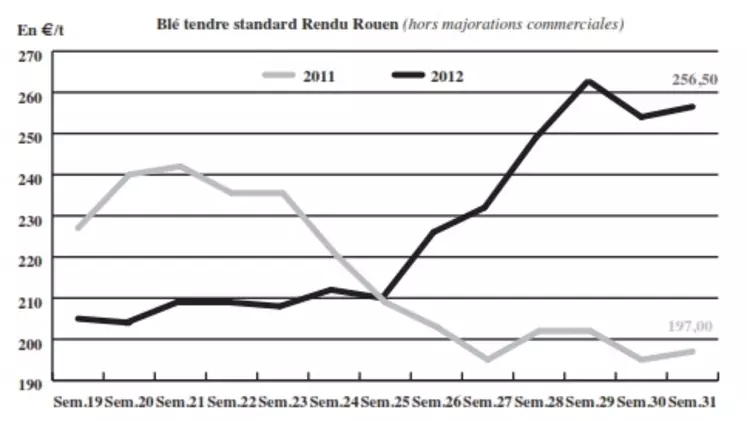

BLÉ TENDRE : la capacité exportatrice russe fait reculer les cours

Le marché du blé tendre reste soutenu mais semble observer un certain tassement depuis quelques jours même si les cours restent haussiers sur la semaine. La sécheresse qui continue de sévir aux Etats-Unis maintient la tension sur le marché du maïs qui se reporte sur le marché du blé. Outre Atlantique la situation en blé n’est pas catastrophique, loin de là. Selon le dernier crop progres de l’USDA, les cultures de blé de printemps au 29 juillet étaient bonnes à excellentes à 63% contre 60% la semaine précédente et 70% l’an dernier à la même époque. Par ailleurs, le cas de la Russie attisait une certaine tension sur le marché. Côté fondamentaux, les volumes à venir dans le pays demeurent restreints avec une récolte de grains estimée à 80 Mt voire 75 Mt dont 45 Mt de blé. Mais ce sont surtout les capacités exportatrices russes qui posent interrogation. Selon les autorités russes, le pays pourrait disposer d’un stock exportable entre 11 et 15 Mt, selon le niveau de la récolte à venir. Un chiffre plus élevé que les précédents échos. De plus, le premier ministre russe a assuré que la Russie ne limiterait pas ses exportations pour la prochaine campagne. Ces élements ont permis au marché de se détendre en milieu de semaine.

L’activité sur le marché français est très rédiute cette semaine. La période estivale, limitant le nombre d’opérateurs, associée à un climat qui permet d’avancer les travaux de récoltes n’aident pas les affaires. De plus, les acheteurs ne se précipitent pas pour se positionner, le marché étant plutôt baissier en ce mileu de semaine. La nutrition animale fait aussi preuve d’attentisme.

MAÏS : peu animé

Les cours se sont nettement détendus après l’annonce de pluies sur le Midwest des Etats-Unis, mais les dégâts irréversibles étant déjà importants, le marché s’est vite ressaisi. En France, l’activité marque le pas en ce début de mois d’août, avec des opérateurs accaparés par les moissons de céréales à paille. Notons que la production de maïs grain est prévue en légère baisse, par rapport à 2011, à 15,4 Mt, et ce malgré une hausse de 90 000 ha en 2012, selon la note Agreste parue le 31 juillet. Même observation pour la production de maïs fourrage, attendue en baisse de 7 % par rapport à l’an dernier à 17,5 Mt.

BLÉ DUR : des vendeurs attentistes

La demande se manifeste sur Port-La-Nouvelle pour des lots à moins de 20 % de mitadins, qualité fortement valorisée. Dans le Sud-Ouest, la moyenne serait à 30-40 % et dans le Sud-Est, où les résultats sont très irréguliers, elle dépasserait les 30 %. Les vendeurs sont peu présents, attendant de connaître précisément la qualité de l’ensemble de la récolte française, et notamment du Centre. Côté volumes, la moisson est anticipée à 2,4 Mt, niveau supérieur à la moyenne quinquennale, selon Agreste du 31 juillet.

ORGES : marchés attentifs aux résultats concernant la récolte

L’activité est très réduite que ce soit en orge de brasserie ou en fourragère. Les opérateurs sont en effet accaparés par les moissons. En mouture, les seuls mouvements sont venus du portuaire. Les rendements se confirment bons (cf. encadré). Les prix suivent globalement les oscillations des autres céréales.

FRETS : reprise de l’activité

Les chargements sur Rouen sont importants. Les exportations vers la Belgique et les Pays-Bas commencent à frémir.

TOURTEAUX : la flambée des cours limite les échanges

Les prix des tourteaux de colza, de tournesol, et en particulier de soja, sont beaucoup trop élevés pour que des transactions aient lieu.

PROTÉAGINEUX : régression des pois protéagineux

Les prix des féveroles sont difficiles à trouver, tandis que ceux du pois protéagineux se replient sur un marché aux échanges limités. Malgré de bons rendements, les récoltes seront moindres qu’en 2011 en raison du recul des surfaces. Selon Agreste, la production française de pois protéagineux 2012 se situerait aux alentours de 618.000 t, soit cinq fois moins que la production moyenne 1990-1999, et celle de féveroles s’afficherait à 270.000 t.

ISSUES DE MEUNERIE : hausse à l’image des céréales

Sur le marché de Paris, les cours des sons fins, des sons pellets, du remoulage demi-blanc, et de la farine basse s’apprécient suite à l’emballement de l’ensemble des matières premières. L’activité est à l’arrêt faute de disponibilités. En province, la tendance est similaire, avec une offre qui fait tout aussi défaut.

DÉSHYDRATÉS : les prix restent vendeurs dans un attentisme général

Les prix des luzernes et des pulpes de betterave n’enregistrent pas de variation par rapport à la semaine dernière. Faute d’acheteurs, le marché est très calme. Il y a eu des prises de positions précédemment, mais aujourd’hui les opérateurs sont attentistes.

COPRODUITS : les produits laitiers se raffermissent

Les cotations de la poudre de lait et du lactosérum gagnent du terrain sur un marché où les opérateurs font défaut. Dans ce contexte, les volumes sont très difficiles à trouver.

Il n’y a pas de cotations en drêches de blé, mais celles de maïs renchérissent. L’activité est concentrée sur le rapproché et consiste à gérer les urgences sur un marché extrêmement volatil. En ce qui concerne les PSC, les citrus sont délaissés et les prix des corn gluten feed augmentent. Il n’y a pas de marchandise avant octobre. Le peu d’affaires rapportées concerne donc du dépannage sur des échéances à court terme. Les prix des pailles et fourrages sont toujours incotés. Après la fenêtre de beau temps qui a permis une avancée des travaux agricoles, le retour de la pluie sur le nord de l’Hexagone vient de nouveau pénaliser les moissons.

PRODUITS DIVERS : réapprovisionnement classique en graineterie

En attendant la fin des récoltes, les cours de la graineterie se réajustent au gré des réapprovisionnements. Les échanges se font en fonction des arrivages. Le marché des farines de poisson est stable compte tenu de bonnes pêches à la fin du mois de juillet au Pérou. L’évolution de la parité €/$ est cependant en faveur du marché européen.

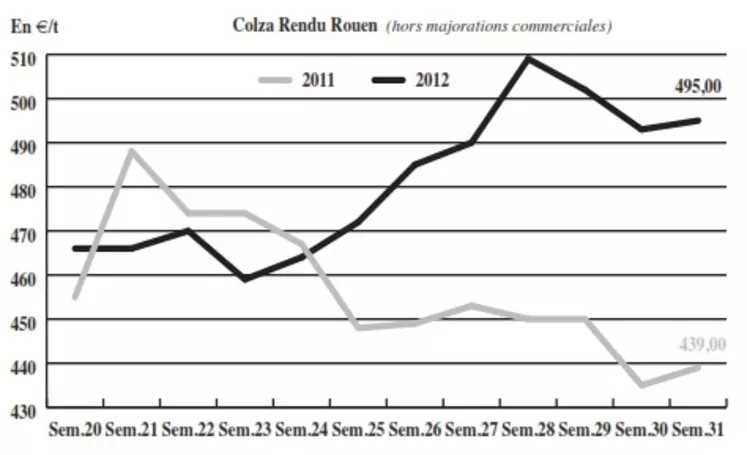

OLÉAGINEUX : cours en dents de scie, mais haussiers sur la semaine

Le complexe oléagineux reste sur une tendance haussière. Aux Etats-Unis, les pluies tombées sur le Midwest la semaine dernière n’ont pas suffi à lever les craintes sur l’état des sojas. Au 30 juillet, seuls 29 % des sojas US sont jugés de qualité bonne à excellente, contre 31 % la semaine précédente. Les inquiétudes sont concentrées sur le centre-ouest du Midwest, et en particulier dans l’Iowa. 88 % des cultures sont au stade de floraison et 55 % en phase de remplissage des grains, contre respectivement 75 % et 35 % en moyenne sur les cinq dernières années, alors qu’aucune amélioration des conditions climatiques n’est prévue sur les dix prochains jours. Les prix du colza s’apprécient, malgré une production européenne revue à la hausse à 19 Mt par Oil World. D’après le Cetiom, la récolte française de colza est attendue entre 5,25 et 5,6 Mt pour un rendement moyen national entre 32 et 35 qx/ha. Sur les marchés physiques hexagonaux, l’activité est soutenue par les triturateurs qui bénéficient de bonnes marges. Les cours du tournesol ont fortement progressé, à + 25 €/t par rapport à la semaine dernière.