Tendance des marchés du 27 avril 2018

Oléagineux : nette dépréciation du colza

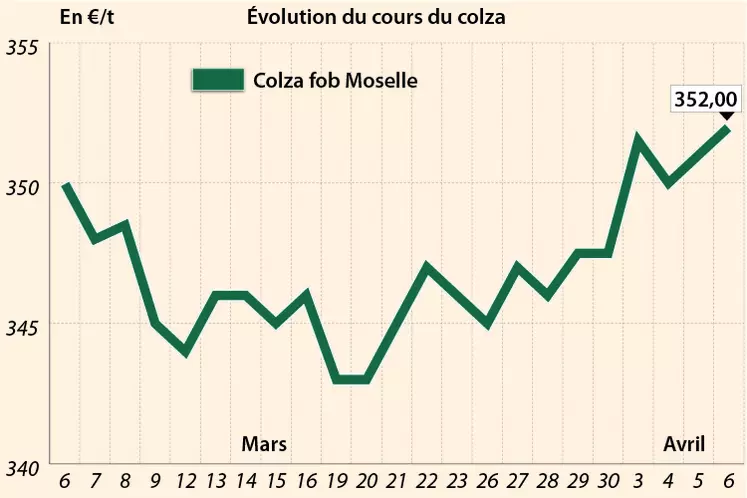

Les cours du colza se sont repliés, vendredi, sur les places hexagonales, dans le sillage du marché à terme européen. Ils suivent la tendance baissière de l’huile de palme sur Kuala Lumpur ainsi que du pétrole et de l’éthanol états-unien. Cependant, les cultures françaises ne se présentent pas sous leur meilleur jour, avec des problèmes de fleurissement et de développement végétatif. Dans le même temps, le soja s’est raffermi sur Chicago, à l’image des huiles végétales sur Rotterdam et du canola sur Winnipeg. Au fil de la récolte de soja en Argentine, les rendements se dégradent, ce qui laisse présager une récolte sous la barre des 40 Mt. Dans ce contexte, les opérateurs prévoient une baisse de l’estimation de la production argentine de soja de l’USDA, dans son rapport à paraître le 10 mai, qui serait compensée par une hausse de la trituration et des exportations états-uniennes. De plus, l’un des terminaux d’exportation argentins est hors service (mauvaise manœuvre d’un panamax), et ce, pour plusieurs mois, a priori. Au Canada, ce sont les prévisions pessimistes de semis 2018 de canola qui ont fait monter la pression. StatCan estime les intentions d’emblavement de canola en forte baisse (à 21,4 millions d’acres, -7 % sur un an), au profit du blé principalement (cf. ci-dessus). Par ailleurs, le marché anticipe la résolution des tensions commerciales entre les Etats-Unis et la Chine.

Côté fondamentaux, le CIC a réévalué, dans son rapport mensuel paru le 26 avril, la production mondiale de soja 2018/2019 de 1 Mt de mars à avril (355 Mt), avec une baisse des échanges de 2 Mt (157 Mt) et de la consommation de 1 Mt (357 Mt). Les stocks de fin de campagne s’établissent à 40 Mt (+1 Mt). Dans l’UE, la production 2017/2018 de colza est abaissée de 15 000 t à 21,8 Mt ainsi que les utilisations domestiques (-15 000 t, à 25,7 Mt), les stocks de fin de campagne demeurant à 1,1 Mt. Quant au bilan 2018/2019, la production a été augmentée de 298 000 t, à 22,6 Mt. Idem pour les importations (+187 000 t, à 3,7 Mt) et les utilisations totales (+485 000 t, à 26,3 Mt). Les stocks de fin de campagne n’ont pas évolué, à 1,1 Mt.

En tournesol, les cours sont inchangés, faute d'élément nouveau.

Marchés physiques français du 27 avril 2018

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2017 | avr.-juin | 327,00 | N | -4,00 |

| Fob Moselle | Récolte 2017 | avr.-juin | 331,00 | N | -14,00 |

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2017 | avr.-juin | 315,00 | N | 0,00 |

| Rendu Saint-Nazaire | Récolte 2017 | avr.-juin | 315,00 | N | 0,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% pellets Brésil | 3 de mai | 406,00 | V | 5,00 |

| 48% pellets Brésil | 3 d’août | 404,00 | V |

Clôture du marché à terme de Chicago du 27 avril 2018

| Matières premières | Clôture | Chicago |

|---|---|---|

| Soja | 1045,00 | cents/bois. |

| Tourteaux de soja | 393,20 | $/t |

| Huile de soja | 30,43 | cts/livre |

Clôture du marché à terme Euronext du 27 avril 2018

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2018 | 325,75 |

| Août 2018 | 343,25 |

| Nov. 2018 | 349,25 |

| Volume | 9396 |

| Huile de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2018 | 718,50 |

| Sept. 2018 | 698,50 |

| Déc. 2018 | 722,75 |

| Volume | 0 |

| Tourteaux de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2018 | 234,75 |

| Sept. 2018 | 212,75 |

| Déc. 2018 | 216,75 |

| Volume | 0 |

Cotations des marchés internationaux du 27 avril 2018

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Juin 2018 | 68,10 $ |

| Indices des frets maritimes | du 27 avril | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1361 | -14,00 |

| Baltic Capesize Index (BCI) | 2251 | -55,00 |

| Baltic Panamax Index (BPI) | 1275 | 3,00 |

| Baltic Supramax Index (BSI) | 1042 | 2,00 |

Evolution dollar / euro du 27 avril 2018

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8285 euro |

| 1 euro | 1,2070 dollar |