Cotidienne

Oléagineux - Les prix européens du colza reculent, sous la pression du soja états-unien

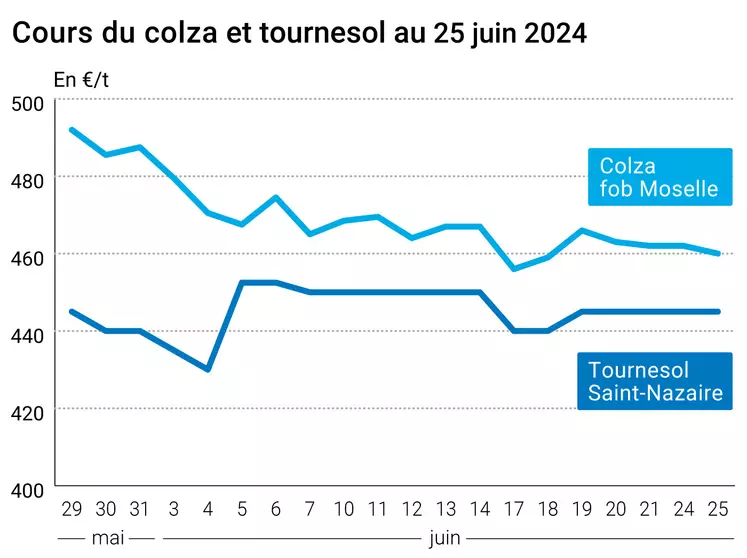

L’évolution des prix du colza et du tournesol français entre le 24 et 25 juin 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du colza et du tournesol français entre le 24 et 25 juin 2024, expliquée par La Dépêche Le petit meunier.

Les prix du colza ont cédé du terrain sur Euronext et le marché physique français entre le 24 et le 25 juin. Des ventes techniques, mais surtout la baisse des cours du complexe soja sur le CBOT à Chicago ont pesé sur le marché. Les statistiques de trituration de la Fediol (Fédération des triturateurs européens) sur le cumul janvier-mai 2024 ressortent supérieures à celles de l’an passé sur la même période, ce qui a limité la baisse. Les chiffres sont élevés en colza et tournesol. Le rythme de trituration se maintient à un niveau élevé sur le mois de mai en tournesol, et ralentit légèrement en colza, même si le niveau mensuel reste élevé. Le cumul sur la campagne des chiffres d’importations européennes de colza reste en net retrait par rapport au niveau observé l’an dernier à date.

Cependant, les analystes ukrainiens de Graintrade estiment le besoin d’importation de colza supplémentaire de l’Union européenne (UE) à 1 Mt pour la campagne prochaine, après la taxe instaurée sur les importations de tourteaux de colza russes. Les prix à l’exportation du colza ukrainien ont d’ores et déjà augmenté ; les prix à l’export étant plus avantageux que ceux proposés par les triturateurs locaux. Les livraisons de colza ukrainien aux pays de l’est de l’UE ne devraient pas pouvoir s’effectuer avant septembre. Les analystes de Spike Brokers avancent le chiffre de 600 à 800 000 t de colza ukrainien déjà vendues sur la période juillet/janvier.

Les cotations du complexe soja à Chicago s’inscrivaient en net recul d’une séance à l’autre, que ce soit en graine, en huile et en tourteaux. La hausse du billet vert par rapport aux monnaies concurrentes pénalisait l'origine états-unienne à l’export. Le marché est dans l’attente du rapport trimestriel de l’USDA sur les surfaces semées en soja. Les fonds d'investissement s’attendent à une révision en hausse des surfaces de soja par rapport aux chiffres du mois de mars. Les dégâts causés par les inondations dans certains États du Midwest sont également en cours d’évaluation. Les ventes des agriculteurs d’Amérique du Sud en soja sont faibles et les volumes de tourteaux engagés le sont également, d’après les analystes d’Agrinvest.

Les cours du canola canadien encaissaient une nouvelle baisse à Winnipeg, sous la pression de ventes techniques, des bonnes conditions de culture sur les Prairies et de la hausse du dollar canadien par rapport à son homologue états-unien, qui rend l’origine canadienne moins compétitive à l’exportation. Le manque de demande intérieure pèse également sur les prix. Un lourd stock de report est à attendre sur la fin de campagne. Le marché est dans l’attente du rapport StatCan sur les surfaces de canola, dont la publication aura lieu demain jeudi.

Les prix de l’huile de palme se repliaient également, dans le sillage de ceux du soja, et au vu des chiffres à l’export décevants sur la période du 1er au 25 juin pour la Malaisie. Les bonnes perspectives de production orientent également les cours à la baisse.

Les prix du tournesol n’ont pas évolué sur le marché physique français.

Fondamentaux :

- UE, soja, trituration : 1,173 Mt en mai 2024 contre 1,283 en mai 2023, cumul janvier-mai 2024 à 5,911 Mt contre 5,899 Mt sur la même période en 2023 (source : Fediol) ;

- UE, tournesol, trituration : 524 000 t en mai 2024 contre 505 000 t en mai 2023, cumul janvier-mai 2024 à 2,665 Mt contre 2,399 Mt sur la même période en 2023 (source : Fediol) ;

- UE, soja, trituration : 1,576 Mt en mai 2024 contre 1,529 en mai 2023, cumul janvier-mai 2024 à 8,390 Mt contre 8,074 Mt sur la même période en 2023 (source : Fediol).

Export et import européens au 23 juin, en tonnes

(source : Commission européenne)

| en tonnes | Cumulé 2023/24 | S52 2023/24 | Cumulé 2022/23 | S52 2022/23 |

| Colza (import) | 5 479 254 | 134 688 | 7 453 758 | 159 496 |

Marchés physiques français du 25 juin 2024 (base juillet pour les céréales)

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2023 | juil.-août | 450,00 | N | 0,00 |

| Rendu Saint-Nazaire | oléique Récolte 2023 | juil.-août | 445,00 | N | 0,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2024 | juil.-sept. | 451,00 | N | -2,00 |

| Fob Moselle | Récolte 2024 | juil.-sept. | 460,00 | N | -2,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% pellets Brésil | juil. | 450,00 | V | 2,00 |

| 48% pellets Brésil | août | 442,00 | V | 4,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2024 | août-sept. | 273,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2024 | août-sept. | 273,00 | N | 0,00 |

Cotations commerciales des produits laitiers du 20 juin 2024

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2400,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 655,00 | N |

Evolution dollar / euro du 25 juin 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9334 euro |

| 1 euro | 1,0714 dollar |

Clôture du marché à terme de Chicago du 25 juin 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Soja | 1163,25 | cents/bois. |

| Tourteaux de soja | 365,30 | $/t |

| Huile de soja | 42,76 | cts/livre |

Clôture du marché à terme Euronext du 25 juin 2024

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2024 | 460,25 |

| Nov. 2024 | 468,75 |

| Févr. 2025 | 474,25 |

| Volume | 19922 |

| Huile de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 698,50 |

| Juin 2023 | 698,50 |

| Sept. 2023 | 698,50 |

| Volume | 0 |

| Tourteaux de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 196,25 |

| Juin 2023 | 196,25 |

| Sept. 2023 | 196,25 |

| Volume | 0 |

Cotations des marchés internationaux du 25 juin 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Août 2024 | 80,83 $ |

| Indices des frets maritimes | du 25 juin | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1926 | -47,00 |

| Baltic Panamax Index (BPI) | 1735 | -57,00 |

| Baltic Capesize Index (BCI) | 2990 | -103,00 |

| Baltic Supramax Index (BSI) | 1412 | 7,00 |

| Baltic Handysize Index (BHSI) | 760 | 3,00 |