Les cours du colza sur Euronext et le marché physique hexagonal ont cédé du terrain le 22 février, en raison de l’effritement de ceux du canola sur Winnipeg et de l’huile de palme sur Kuala Lumpur. Signalons que les grèves se poursuivent en France sur les sites de Montoir et de Grand-Couronne.

En canola, la baisse des prix sur le marché à terme canadien est due à la faiblesse des exportations nationales. Durant la semaine 8, seules 69 900 t ont été expédiées, contre 205 500 t la semaine précédente. Depuis le début de la campagne 2018/2019, les exportations canadiennes s’élèvent à 5,514 Mt, en repli de 0,5 Mt par rapport à l’an dernier à pareille époque. En revanche, la demande intérieure est plutôt bonne, à 5,19 Mt, en hausse de 200 000 t par rapport à l’an dernier à la même date.

Concernant l’huile de palme, le repli des cotations sur Kuala Lumpur est à mettre sur le compte d’une production en Asie du Sud-Est supérieure aux attentes, pour le moment, et d’exportations malaisiennes en baisse. L’analyste AmSpec Agri Malaysia estime un repli de ces dernières entre les 25 premiers jours de janvier et de février de 6,1 %.

En soja, les cours sur Chicago ont été tiraillés entre la bonne avancée des discussions entre la Chine et les Etats-Unis et des exportations plutôt réduites de soja états-unien. L’USDA estime que 6,9 Mt ont été vendues sur la scène internationale entre le 4 janvier et le 14 février 2019, un chiffre dans la fourchette basse des attentes des opérateurs. L’épidémie de peste porcine africaine, qui touche le Vietnam en plus de la Chine, inquiète également. Du côté des négociations entre Pékin et Washington, la Chine aurait promis d’acquérir 10 Mt de soja états-unien supplémentaires. Le président Donald Trump a déclaré vouloir repousser la date de fin des négociations du 1er mars, du fait de leur bon déroulement. Enfin, l’USDA estime les stocks de fin de campagne en repli de 8 % entre 2018/2019 et 2019/2020. Mais ces derniers restent élevés.

Au niveau européen, les discussions se poursuivent à Bruxelles au sujet de RED II et l’huile de palme. Avant la publication des décrets d’application, une dernière version du texte propose d’interdire l’importation d’huile de palme sur l’UE, sauf si cette dernière provient de petites exploitations d’Asie du Sud-Est. Or, la majorité des productions en Indonésie et Malaisie proviennent justement de petites exploitations.

En tournesol, les cours se sont stabilisés, faute d’élément nouveau.

Marchés physiques français du 22 février 2019

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2018 |

avr.-juin |

356,00 |

N |

0,00 |

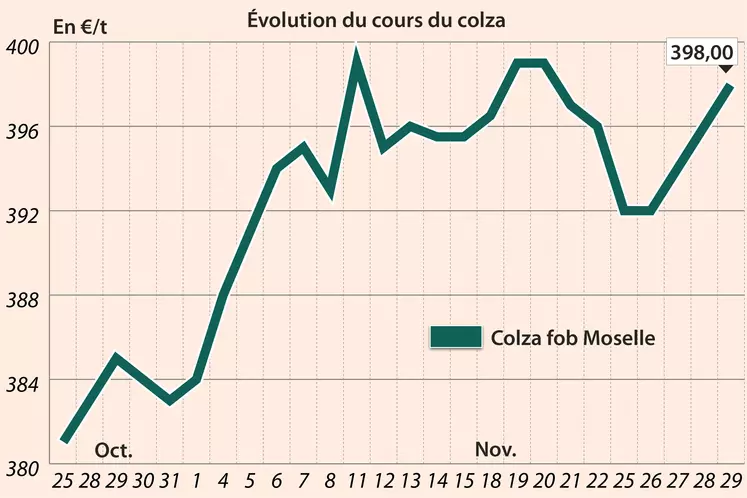

| Fob Moselle |

Récolte 2018 |

avr.-juin |

363,00 |

N |

-1,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2018 |

avr.-juin |

320,00-325,00 |

N |

0,00 |

| Rendu Saint-Nazaire |

Récolte 2018 |

avr.-juin |

317,00-325,00 |

N |

0,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

févr.-avr. |

328,00 |

V |

0,00 |

| |

48% pellets Brésil |

6 de mai |

326,00 |

V |

0,00 |

Clôture du marché à terme de Chicago du 22 février 2019

| Matières premières |

Clôture |

Chicago |

| Soja |

910,25 |

cents/bois. |

| Tourteaux de soja |

305,60 |

$/t |

| Huile de soja |

30,51 |

cts/livre |

Clôture du marché à terme Euronext du 22 février 2019

| Colza (Euronext) |

| Echéance |

Clôture |

| Mai 2019 |

361,25 |

| Août 2019 |

361,00 |

| Nov. 2019 |

365,50 |

| Volume |

5288 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2019 |

698,50 |

| Juin 2019 |

698,50 |

| Sept. 2019 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2019 |

227,00 |

| Juin 2019 |

228,00 |

| Sept. 2019 |

210,00 |

| Volume |

0 |

Cotations des marchés internationaux du 22 février 2019

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Avr. 2019 |

57,26 $ |

| Indices des frets maritimes |

du 22 février |

Variation |

| Baltic Dry Index (BDI) |

634 |

4,00 |

| Baltic Capesize Index (BCI) |

545 |

-25,00 |

| Baltic Panamax Index (BPI) |

666 |

9,00 |

| Baltic Supramax Index (BSI) |

707 |

354,00 |

Evolution dollar / euro du 22 février 2019

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8830 euro |

| 1 euro |

1,1325 dollar |